文/新浪财经意见领袖专栏作家 东方金诚 王青

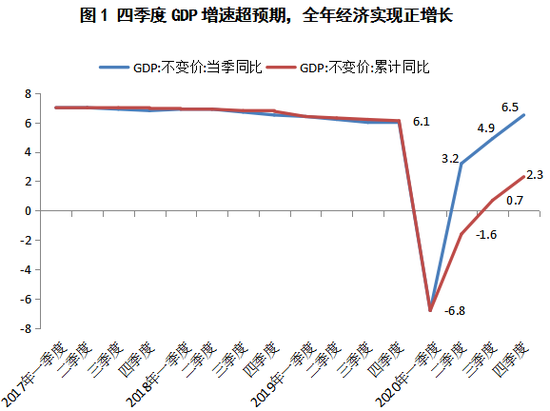

主要数据: 2020年四季度GDP同比增长6.5%,前值4.9%,上年同期6.0%。2020年全年GDP同比2.3%,上年6.0%。12月规模以上工业增加值同比实际增长7.3%,前值7.0%,上年同期值6.9%;1-12月固定资产投资累计同比增长2.9%,前值2.6%,上年同期累计增长5.4%;12月社会消费品零售总额同比增长4.6%,前值5.0%,上年同期增长8.0%。

主要观点:四季度GDP增速超预期,主要动力来自服务业加快复苏以及四季度出口意外强劲。年末城镇调查失业率降至5.2%,与疫情前的上年同期持平。考虑到这一2020年最重要的宏观经济指标稳定处于目标区间,逆周期调节需求减弱,四季度宏观政策对冲力度已出现边际收敛态势。鉴于短期内全球疫情难现拐点,国内经济修复基础有待进一步夯实,未来宏观政策边际收敛和放松的空间都将较为有限,经济将进入主要由基本面驱动的自然修复过程。

工业生产:12月当月工业生产表现再超预期,主要原因是内需韧性犹存、出口高增支撑制造业生产维持高景气,以及大宗商品价格上涨,“冷冬”带动用煤、用电需求增加,提振采矿业和电力燃气及水的生产和供应业生产加速。

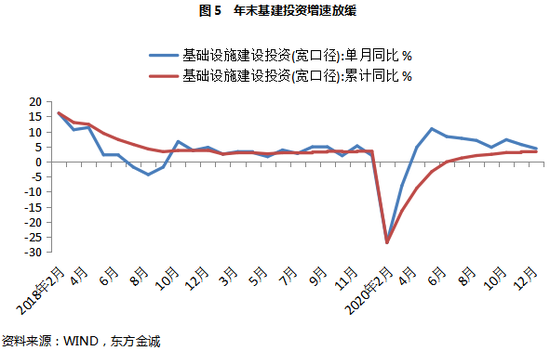

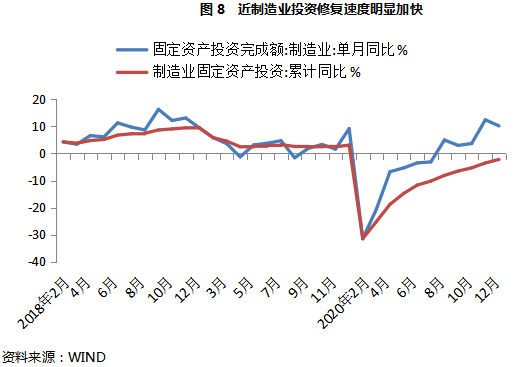

投资:12月当月固定资产投资增速延续放缓势头,显示四季度及年末逆周期调控政策出现调整,其中最明显的是基建投资单月同比增速再度下滑。在前期房地产调控政策持续加码背景下,12月单月房地产投资同比增速回落到个位数增长区间。不过,在内需复苏、出口走强、利润改善以及融资环境宽松的带动下,12月当月制造业投资增速继续保持两位数高增长。整体上看,四季度投资拉动力正在从此前的基建投资向制造业投资转换,房地产投资增速保持稳定。

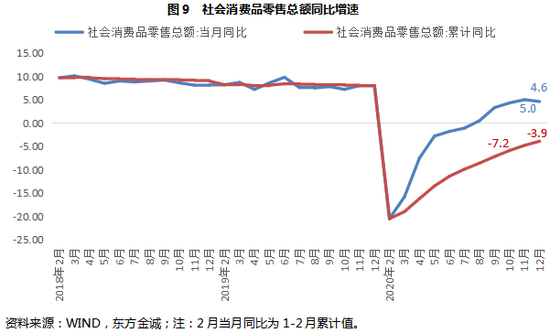

社零:12月社零同比增速小幅放缓,主因疫情反复、严寒天气阻碍居民消费活动,汽车销售额增速有所下滑,以及11月“双十一”购物节活动时间拉长,提前透支部分可选消费品需求。

展望2021年一季度,经济增长动能延续修复叠加低基数,GDP同比有望达到17%至18%的高增长。其中,工业生产、社零及固定资产投资增速在年初有望实现40%左右的大幅反弹。值得注意的有两点:一是1月工业生产环比增速将是观察开年经济修复动能的一个主要观察点;二是近期国内多地报告本土散发病例和聚集性疫情,或对春节前后的服务业修复造成一定影响。

具体分析如下:

2020年四季度GDP同比增长升至6.5%,超出市场普遍预期,这也带动全年GDP累计增速达到2.3%,中国成为G20中唯一实现全年经济正增长的大型经济体。具体来看,四季度经济增长超预期,主要动力来自服务业加快复苏以及四季度出口意外强劲:当季服务业增速达到6.7%,比上季度大幅改善2.4个百分点,增速超出整体GDP增长水平;四季度出口平均增长17%,比三季度加快8.2个百分点,带动当季贸易顺差增幅扩大至67.3%,比三季度加大33个百分点,这意味着净出口对经济增长的拉动力显著增强。

整体上看,2020年宏观经济经历了一个疫情冲击后快速修复的过程。其中,在国内疫情集中爆发的一季度,GDP同比下降6.8%;二季度国内疫情进入稳定控制阶段,投资、工业生产率先修复,当季GDP同比增长3.2%;三季度消费和出口开始全面发力,当季GDP同比增长4.9%;进入四季度,服务业进入快速修复过程,出口增速进一步加快,当季GDP同比增长6.5%,保持“V 型反转”势头,增长结构明显改善,经济增长动力有序切换。

值得一提的是,随着经济较快复苏以及保就业措施效果显现,年末城镇调查失业率降至5.2%,与疫情前的上年同期持平,已连续8个月处于6.0%的控制目标之内。考虑到这一2020年最重要的宏观经济指标稳定处于目标区间,逆周期调节需求减弱,四季度宏观政策对冲力度已出现边际收敛态势——当季投资增速上扬势头明显放缓。但考虑到短期内全球疫情难现拐点,国内经济修复基础有待进一步夯实,未来宏观政策边际收敛和放松的空间都将较为有限,经济将进入主要由基本面驱动的自然修复过程。

一、工业生产:2020年一季度工业增加值增速砸下深坑,二、三季度迅速回暖,四季度工业生产延续边际改善,全年累计增速实现回正。12月当月工业生产表现再超预期,主要原因是内需韧性犹存、出口保持高增支撑制造业生产维持高景气,以及大宗商品需求预期回暖、价格上涨,“冷冬”带动用煤、用电需求增加,经济活动表现仍强等因素,提振采矿业和电力燃气及水的生产和供应业生产加速。

2020年工业增加值同比实际增长2.8%,增速较上年下滑2.9个百分点。主要原因是一季度新冠肺炎疫情突袭,严格的疫情防控导致企业无法顺利开工,当季工业增加值同比下降8.4%。但自二季度以来,工业生产迅速回暖,三季度工业增加值当月同比已回升至疫情前水平。这一方面是因为随着国内疫情得到稳定控制,防疫措施有序撤回,企业复工复产得以稳步推进;另一方面也因内外需共振对制造业企业加快生产形成有力支撑——在逆周期政策对冲下,投资引领内需回升,消费反弹虽有滞后但也处渐进修复过程,尤其是车市回暖势头明显,同时海内外疫情和经济周期错位,使得我国出口商品替代作用凸显、在全球市场份额扩大,带动出口增速逆势上扬。因此,从制造业各细分行业来看,2020年上游的黑色金属行业,中游专用设备、通用设备、汽车制造,以及下游代表制造业转型方向、出口占比较高的电子设备制造等行业生产景气度较高。

进入四季度,工业生产扩张速度延续边际改善。全年累计同比增速较前三季度加快1.6个百分点,且三大门类增加值增速均有提升,特别是在工业生产中占比约九成的制造业增加值累计同比增速较前三季度加快1.7个百分点。具体到12月,当月工业增加值同比增长7.3%,增速较上月加快0.3个百分点。其中,内需韧性犹存、出口景气不弱支撑制造业增加值同比增速连续第二个月保持在7.7%的较快增长水平;同时,大宗商品需求预期回暖、价格上涨,“冷冬”带动用煤、用电需求增加,经济活动表现仍强等因素,提振采矿业和电力燃气及水的生产和供应业增加值增速分别较上月加快2.9和0.7个百分点,并带动当月工业生产超预期加速。

二、投资:全年固定资产投资(宽口径)同比增长2.9%,成为逆周期调节的主要发力点。12月固定资产投资增速延续放缓势头,显示四季度及年末逆周期调控政策出现调整,其中最明显的是基建投资单月同比增速在12月再度下滑。在前期房地产调控政策持续加码背景下,12月单月房地产投资同比增速回落到个位数增长区间。不过,在内需复苏、出口走强、利润改善以及融资环境宽松的带动下,12月制造业投资增速继续保持两位数高增长。整体上看,四季度投资拉动力正在从此前的基建投资向制造业投资转换,房地产投资增速保持稳定。

1-12月固定资产投资同比增长2.9%,增速较1-11月加快0.3个百分点,边际改善幅度明显放缓。需要指出的是,由于该数据为名义同比增速,而2020年PPI同比整体处于1.8%通缩状态,因此固定资产投资实际同比增速会比以上名义值更高,这意味着投资对经济增长的贡献度更大。据我们测算,12月当月固定资产投资同比增速为5.9%,较上月大幅下滑3.8个百分点。我们认为,这主要是由于近期以消费为代表的经济内生修复速度加快,逆周期调节政策力度出现调整,其中突出的一点是近期基建投资增速保持小幅回落态势,而以民间投资为主的制造业投资增速保持两位数的高增长水平。

基建投资:1-12月基建投资(宽口径)同比3.4%,较1-11月改善0.1个百分点,比去年全年加快0.1个百分点,体现疫情冲击下基建投资成为逆周期对冲政策的主要发力点。据测算,当月基建投资(宽口径)同比增长4.3%,增速比上月放缓1.4个百分点,连续两个月下滑。考虑到上年同期基数大幅下行,本月数据走低体现2020年12月基建投资(宽口径)增长动能出现明显弱化。同时,1-12月不含电力的基建投资增速加快0.1个百分点,达到1.0%,增速回升势头也在明显放缓。

我们分析,10月地方政府专项债发行完毕,基建项目的资金瓶颈问题进一步缓解,但考虑到近期以消费和制造业投资为代表的经济内生修复动能明显加快,逆周期政策节奏出现调整。此外,当前对匹配专项债的基建投资项目要求比较严格,“钱等项目”现象比较突出,也在一定程度上拖累了年末基建投资增速。

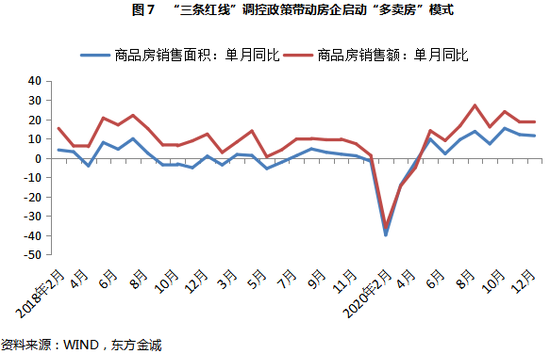

房地产投资:1-12月房地产开发投资同比7.0%,比1-11月改善0.2个百分点,增速比去年全年回落2.9个百分点。这一方面表明伴随房贷利率走低,楼市升温(2020年商品房销售面积和销售额增速分别比上年加快2.7和2.2个百分点),房地产投资增速继续保持较高水平。另一方面也意味着在本轮逆周期调节过程中,监管层对房价上行推高金融风险有比较高的警惕性,下半年以来房地产调控政策开始加码,对房地产投资起到了一定抑制作用。据测算,12月当月房地产投资同比增速为9.3%,较上月放缓1.6个百分点,下半年以来首次落入个位数增长区间,显示此前以“三条红线”为代表的房地产调控政策升级,开始对房地产投资端形成一定压力。

同时我们也注意到,12月房地产市场继续保持高水平运行状态,当月商品房销售面积和销售额同比分别达到11.5%和18.9%,与上月基本持平。另外,12月商品房新开工和施工面积也处于较快增长水平。这表明,前期控制房企外部融资的政策正在迫使房企加快市场销售和施工进度。我们预计,在房贷利率保持低位稳定和房企加快推盘的背景下,未来一段时间房地产市场难现明显降温,2021年房地产投资增速也将保持在5%至8%之间,与2020年7.0%的增速相比,不会出现增速明显下滑。

制造业投资:1-12月制造业投资同比-2.2%,比1-11月改善1.3个百分点。据我们测算,当月制造业投资同比增长10.2%,较上月放慢2.3个百分点,连续两个月实现单月同比两位数的增长。近期制造业投资走强的原因主要包括:一方面,受减税降费2万亿元、大宗商品价格同比降幅达到两位数驱动,尽管PPI持续处于通缩状态,但制造业企业利润连续7个月实现10%以上的高增长,加之近期出口走势强劲,企业投资信心明显恢复;另一方面,一段时期以来政策面持续加大对制造业中长期贷款的支持,也为企业扩大投资提供了更多资金来源。此外数据也显示,疫情并未打断我国制造业转型升级过程:1-12月高技术制造业投资增长11.5%。

从制造业投资中已公布数据的13个具体行业来看,12月以纺织、农产品加工和食品生产为代表的下游制造业投资明显减速,当月增速为4.7%,比上月下降10.6个百分点,其中降幅最大的是食品制造和医药。这也导致下游行业对制造业投资的拉动率由上个月的1.7个百分点降至0.5个百分点。上游方面,以医药制造、化学原料及化学制品制造、有色金属冶炼及压延加工业3个行业当月固定资产投资增速为29.8%,较上月回落4.2个百分点,但仍明显处于高增长区间,对制造业固定资产投资增速的拉动率达到3.7个百分点,仅较上月回落0.3个百分点。

中游行业共7类:包括金属制品、通用设备制造、专用设备制造、汽车制造、铁路船舶航空航天和其他运输设备制造、电气机械及器材制造、计算机通信和其他电子设备制造业,12月合计固定资产投资增速为16.9%,比上月加快8.1个百分点,对制造业固定资产投资的整体拉动率达到6.5个百分点,比上月增加2.8个百分点。其中,增速改善最为明显的是通用设备制造、专用设备制造和汽车制造业,分别加快30.8、19.2和33个百分点。整体上看,12月制造业固定资产投资增速呈现“中游走强、上游高位、下游回落”态势。

全年来看,医药生产、铁路等运输设备生产及计算机通信行业固定资产投资实现正增长,这与疫情期间的行业运行特征完全吻合,其他制造业投资均为负增长,但降幅自下半年以来均呈一定幅度的收敛趋势。值得注意的是,2020年汽车制造业固定资产投资增速仅为-12.4%,下半年在汽车市场走强过程中,投资仅在年末方现发力,或预示2021年还有较大反弹空间。

综合考虑当前全球疫情及国内外产能修复态势,我们预计短期内出口仍将保持强势,制造业利润有望延续改善势头,政策面对制造业、特别是高技术制造业的支持态度不变,2021年年初制造业投资将出现大幅增长。2021年全年制造业投资增速有望达到13.7%,成为拉动投资及经济增长的主要力量。

三、消费:2020年疫情对居民消费产生显著拖累,全年社零增速未能实现回正。从年内走势看,在一季度深度负增后,二季度以来消费进入持续修复过程,尤其是以汽车为代表的可选消费品零售额增速大幅反弹,11月社零当月同比创下年内最快涨幅。12月社零同比增速小幅放缓,主因疫情反复、严寒天气阻碍居民消费活动,汽车销售额增速有所下滑,以及11月“双十一”购物节活动时间拉长,提前透支部分可选消费品需求。

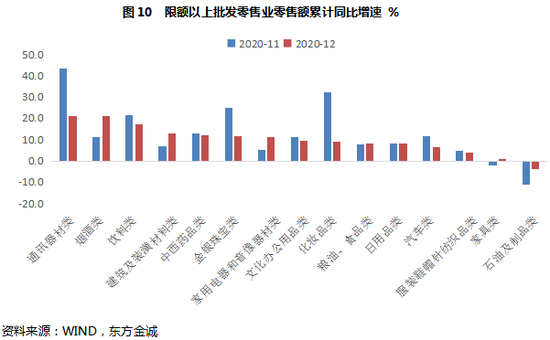

2020年社会消费品零售总额(以下简称“社零”)累计同比下降3.9%,增速较上年下滑11.9个百分点。扣除价格因素后,社零累计同比下降5.2%,较上年下滑11.2个百分点。分类别看,2020年食品、日用品、中西药品等必需品零售额保持较快增长,但因一季度跌幅太深,多数类别可选消费品零售额全年累计增速未能实现回正,仅化妆品和通讯器材类表现一枝独秀,基本符合经济下行时期的一般规律。可以看到,疫情冲击下,居民可支配收入增速下滑、消费信心低迷,加之防疫措施始终无法完全撤回,导致居民线下消费活动受限,对社零增速产生显著拖累。同时,我们也注意到,2020年逆周期调节仍以投资为主要发力点,同时保就业、保市场主体、保产业链供应链稳定成为重要政策目标。因此,逆周期政策更加注重加大对企业的金融支持和财政补贴力度,而直接以提振居民消费为目的的刺激政策力度较小,这也是消费修复速度缓于投资和工业生产的重要原因。

从年内走势来看,在一季度砸下深坑后,二季度以来消费进入持续的渐进修复过程,尤其是以汽车为代表的可选消费品零售额增速大幅反弹,8月社零当月同比增速实现小幅转正。四季度消费延续修复态势,全年社零累计同比降幅较前三季度收窄了3.3个百分点,其中,11月社零当月同比加速至5.0%,创下年内单月最快涨幅。不过,12月社零同比增速小幅放缓至4.6%,除因疫情反复、严寒天气阻碍居民消费活动,以及汽车销售额增速有所放缓外,也因11月“双十一”购物节活动时间拉长,提前透支部分通讯器材、化妆品、金银珠宝等可选消费品需求,12月上述类别商品零售额增速均有不同程度下滑。

四、2021年一季度宏观经济增速有望升至17%至18%之间,其中,工业生产、社零及固定资产投资增速在年初有望实现40%左右的大幅反弹。

受经济修复动能增强及低基数作用,2021年一季度宏观经济增速有望升至17%至18%之间。其中,目前工业生产增速已超过疫情前水平,边际修复空间有限,但考虑到内外需较强将支撑工业生产维持较高景气,加之2020年同期基数很低,预计2021年一季度工业增加值同比增速将超过40%,此后随基数抬升逐步回落至6%左右,全年累计增速约为20%。

固定资产投资方面,2021年年初固定资产投资增速有望反弹至40%左右,但这主要是受低基数影响。在宏观政策回归常态化,防范地方政府隐性债务风险再度回归核心政策议程的背景下,2021年基建投资增速难有较大上升空间,预计将与2020年3.4%的增速基本持平,主要支撑点来自于“十四五”开局将有一批重大项目立项开工,基建投资的重点将进一步从传统的“铁公基”转向“新基建”。我们预测,2021年房地产投资将有较强韧性,投资增速将与2021年基本持平。2021年投资的主要增长点来自制造业投资,预计同比将出现13%左右的高增长,并成为拉动经济增长的一支重要力量。

消费方面,经济反弹带来收入增速加快,将直接提升居民的商品消费能力,消费信心也将随之改善,而疫苗全面接种后消费限制措施将全面解除,叠加2020年低基数,预计2021年社零同比增速将大幅反弹至18.5%左右,重新成为拉动经济增长的主导性力量。其中,在低基数作用下,1-2月社零同比有望升至40%以上(年初两个月社零数据会合并公布)。

考察一季度经济修复状况,值得注意的有两点:一是1月工业生产环比增速将是判断开年经济修复动能的一个主要观察点;二是近期国内多地报告本土散发病例和聚集性疫情,或对春节前后的服务业修复带来一定影响。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。