文/新浪财经意见领袖专栏作家 任泽平 方思元 王孟嫫

事件

11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元,同比增长13.6%。11月份人民币贷款增加1.43万亿元,同比多增456亿元。11月末广义货币(M2)余额同比增长10.7%,前值为10.5%。

解读

1、11月货币政策和金融数据呈以下六大特点和趋势:

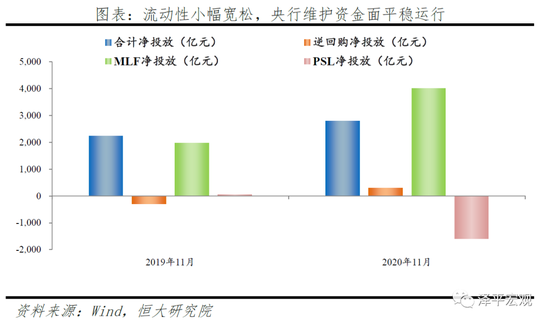

1)11月货币政策操作边际宽松,10日至30日,央行公开市场操作累计净投放2700亿元,月中MLF超量续作,月末MLF再次意外续作2000亿元,流动性小幅宽松。从原因来看,一是受永煤信用债事件影响,货币政策边际对冲,稳定信用事件带来的市场流动性紧张。二是由于近期人民币汇率持续升值,11月美元兑人民币汇率由6.72升至6.58,货币政策重心稍向汇率稳定倾斜。但整体来看,5月以来央行操作主线仍为“货币政策正常化”,稳健中性是主基调,保持货币总量“不缺不溢”。

2)当前货币政策虽回归正常化,但谈收紧为时尚早。

其一,当前经济正在回到正常的周期轨道,但经济恢复基础不牢,2020年3月以来经济恢复超预期,三驾马车中投资和出口高增,弥补消费不足。但展望2021年,就业和收入低迷,投资面临回落压力,出口高增难持续,消费回升难以完全对冲。

其二,受疫情影响,今年3-11月政府部门加杠杆,带动宏观杠杆率持续上升,当前随着经济持续恢复,GDP增速回升,债务增速下降,将带动宏观杠杆率下行,降低货币政策收紧必要性。

其三,目前爆发的金融风险个案,虽有个体主观行为因素,深层次来看是周期性、体制性因素叠加的结果,未来仍需关注微观企业和结构性问题,精准把握好货币政策的力度和节奏,避免经济大起大落。

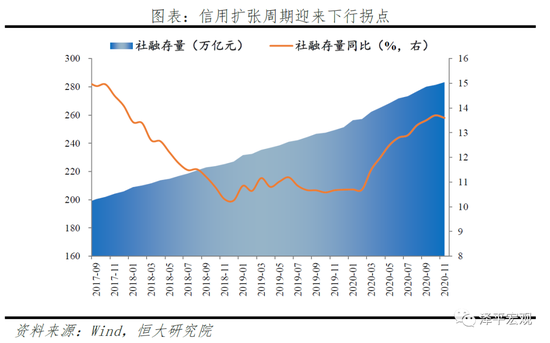

3)受5月以来超宽松货币政策退出影响,叠加货币向信用传导时滞因素,11月存量社融增速环比回落0.1个百分点至13.6%,信用扩张放缓。年末至明年,考虑政府信用扩张放缓,逆周期政策逐步退出,顺周期部门的融资需求相对逆周期部门较弱,明年社融增速下行压力较大。

4)结构层面,11月政府债券及信贷仍是社融主要支撑,但边际减弱,信用违约风险冲击下企业债券融资明显回落,非标压降节奏加快,构成主要拖累。

5)11月M2增速环比提升0.2个百分点至10.7%,主因年末财政投放节奏加快。M1增速环比提升0.9个百分点,指向实体经济活跃度继续上升。

6)展望2021年:货币政策宜保持观察,尚不具备大幅收紧条件。总量层面,结构性宽松和结构性收紧并存,长期趋于正常化,社融及M2增速逐步回落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。

2、近期央行流动性投放小幅宽松,以稳定信用风险下的流动性冲击,缓解银行负债端压力。但短期维稳不改中期趋势,货币政策确认回归常态,稳健中性仍是主基调。

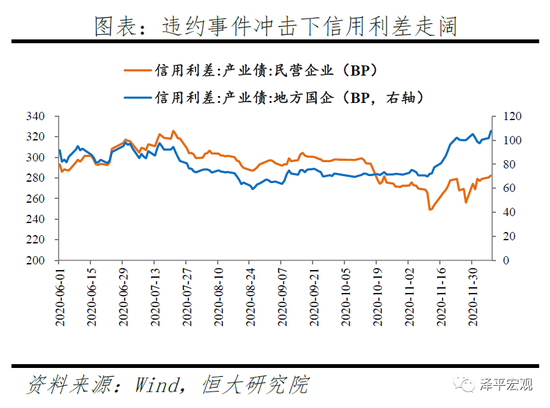

信用风险事件集中爆发,冲击流动性环境。11月初,以永煤为代表的信用风险事件集中爆发,触发一定程度的信用危机和流动性危机。信用债一级发行大量取消,弱资质地方国企信用利差上行,非银与银资金利差拉大。

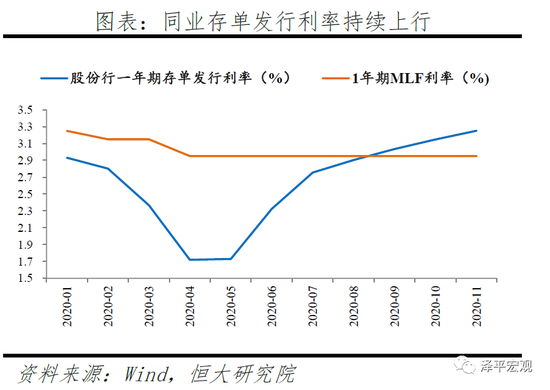

银行负债端承压,同业存单利率持续上行。在超储率低位、监管压降结构性存款、同业存单大量到期的背景下,银行负债端持续承压,股份制银行1年期存单发行利率持续上行至3.25%,已高于MLF利率30BP。

在此背景下,近期央行态度边际缓和,流动性小幅宽松,呵护资金面平稳运行。11月10日至30日,央行公开市场操作累计净投放2700亿元,月中MLF超量续作,月末MLF再次意外续作2000亿元。流动性投放小幅转松,以稳定信用风险带来的流动性冲击,引导同业存单利率向MLF利率回归,呵护资金面平稳运行,缓解银行负债端压力。

但短期维稳不改中长期趋势,伴随经济恢复,货币政策回归常态,稳健中性的基调不变。伴随经济向潜在增速恢复,三季度货币政策执行报告重提闸门,强调保持流动性“不缺不溢”,稳杠杆、防风险,货币政策已确认回归常态,短期维稳并未改变稳健中性的总基调。

3、总量层面,11月存量社融增速13.6%,信用扩张放缓。

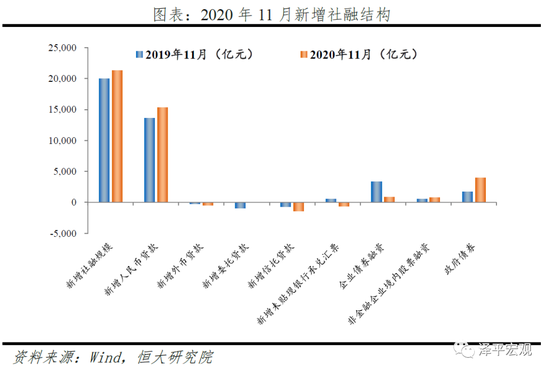

11月社融增速13.6%,环比回落0.1个百分点,信用扩张周期迎来下行拐点。11月新增社会融资规模2.13万亿元,同比多增1406亿元。存量社融规模283.25万亿元,同比增速13.6%,环比回落0.1个百分点。

伴随经济恢复主力向顺周期部门切换、货币财政政策回归正常化,社融的主力支撑由财政部门加杠杆向实体部门投融资需求改善切换,拉力将明显减弱。年末至明年,信用扩张周期进入下行阶段,社融增速将由前期的快速上行转向逐步回落。

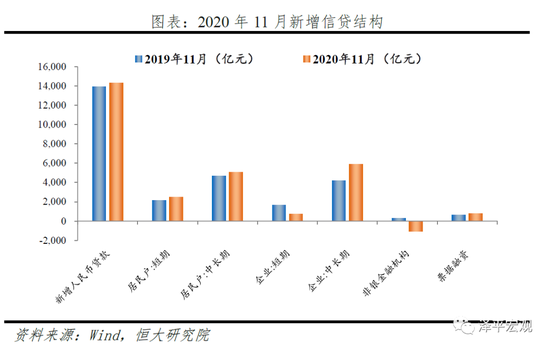

4、结构层面,政府债券、信贷延续多增,但边际减弱。信用违约风险冲击下企业债券融资明显回落,监管加强、非标压降节奏加快,构成主要拖累。

其他融资方面,11月政府债券同比多增2284亿元。11月新增政府债券融资4000亿元,同比多增2284亿元,仍是社融主要支撑。

表内融资方面,信贷同比延续小幅多增,实体经济需求继续恢复。11月新增人民币贷款1.53万亿元,同比多增1676亿元,企业及居民中长期贷款仍是主要支撑。

表外融资方面,监管强化,信托压降规模创年内新高。11月表外融资减少2044亿元,同比多减981亿元。其中,未贴现承兑汇票、信托贷款、委托贷款分别同比多减1196亿元、多减714亿元、少减928亿元。监管规范票据发行、融资类信托监管月内再度强化,非标压降节奏加快。2021年末资管新规过渡期结束,监管整治金融乱象态度明确,预计后续非标压降仍将构成社融主要拖累。

直接融资方面,信用违约风险冲击下企业债券融资明显回落,股票融资维持高位。11月新增企业债券融资862亿元,同比、环比分别少增2468亿元、少增1660亿元。受永煤等信用风险事件冲击,信用债一级市场大量取消或推迟发行。11月新增股票融资771亿元,同比多增247亿元,前期创业板注册制落地、股市交易热度提升,共同带动股票融资继续维持高位。

5、信贷扩张节奏持续放缓,信贷增速环比下降。

11月金融机构口径信贷同比增速为12.8%,环比下降0.1个百分点。11月金融机构口径新增人民币贷款1.43万亿元,同比微增456亿元,延续6月以来的小幅多增态势。

需求端,实体经济持续恢复,投融资需求继续改善。但供给端,货币政策确认回归常态,央行维持资金面紧平衡状态,金融机构在超储率低位、压降结构性存款背景下负债端承压,叠加年末银行为明年初信贷投放储备项目,多重因素制约信用派生节奏。

6、信贷结构层面,企业及居民中长期贷款仍是主要支撑。

企业贷款方面,出口高增、制造业投资继续恢复、地产基建保持韧性,带动实体投融资需求回升,企业中长期贷款仍是主要支撑。11月新增企业贷款7812亿元,同比多增1018亿元。短期贷款、中长期贷款、票据融资分别少增909亿元、多增1681亿元、微增180亿元。监管加强、负债端承压背景下,银行主动压缩短端信贷、为中长期信贷腾挪额度,短贷及票据延续6月以来的压降态势。企业中长期贷款延续多增,一方面,监管考核制造业中长期贷款占比,另一方面,企业盈利改善,出口高增,制造业投资继续恢复,地产基建韧性仍存,实体投融资需求继续回暖。

居民贷款层面,短期与中长期贷款均延续多增。11月新增居民贷款7534亿元,同比多增703亿元。其中,短期贷款新增2486亿元,同比多增344亿元,双十一购物节拉动,居民消费继续恢复。中长期贷款新增5049亿元,同比多增360亿元,当前地产调控政策力度不减,房地产销售增速放缓,居民中长期贷款多增量已由7月的1650亿元逐步回落至360亿元。

7、M2增速环比提升0.2个百分点,主因年末财政投放节奏加快。M1增速环比提升0.9个百分点,M2-M1剪刀差收窄至2018年3月以来最低,实体经济活跃度继续上升。

11月M2同比增速10.7%,环比提升0.2个百分点。年末财政投放节奏加快,信贷投放节奏平稳,共同支撑M2增速小幅提升。从结构来看,1)企业存款增加8483亿元,同比少增173亿元。居民存款增加6334亿元,同比多增3868亿元。2)财政存款减少1857亿元,环比大幅多减1万亿元,年末财政投放节奏明显加快。

M1同比增速10.0%,环比提升0.9个百分点,M2-M1剪刀差收窄至0.7%,为2018年3月以来最低。交易性需求持续恢复,实体经济活跃度继续上升。

8、展望2021年,货币政策大概率继续保持稳健中性,流动性管理工具与金融监管政策相互配合,稳杠杆、防风险。

其一,总基调来看,货币政策回归正常化但尚不具备收紧条件,大概率继续保持稳健中性。

其二,从量来看,预计资金面仍将维持紧平衡状态,社融M2增速逐步回落。狭义流动性层面,央行重提把好货币供给总闸门,流动性“不缺不溢”,预计资金面仍将维持紧平衡。广义流动性层面,年末信用扩张周期迎来拐点,明年社融、M2增速将由今年的大幅高于名义GDP增速向“反映潜在产出的名义GDP增速+合理加点”回归。

其三,金融监管或将成为明年重要的政策主线之一,稳杠杆、防风险。货币政策与宏观审慎管理双支柱体系下,流动性管理工具与金融监管政策相互配合,实现宏观杠杆率基本稳定,防范化解重大金融风险。

(本文作者介绍:恒大集团首席经济学家,恒大经济研究院院长。曾担任国务院发展研究中心宏观部研究室副主任、国泰君安证券研究所董事总经理、首席宏观分析师。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。