文/新浪财经意见领袖专栏作家 张瑜

2020年新冠疫情直接导致全球经济一度面临崩溃的边缘,各国逆周期调控政策密集出台,我国防风险暂时让步于稳增长也是应急之举,政策只能力求本轮加杠杆在结构上更有效率,努力在稳短期经济和防长期风险中保持平衡,以降低加杠杆的负面作用。

本报告正文第一部分,我们将结合杠杆数据中的线索来分析本轮逆周期加杠杆的特征,另外在第二、三部分中我们对三部门杠杆进行了更细致的测算和剖析。

主要观点

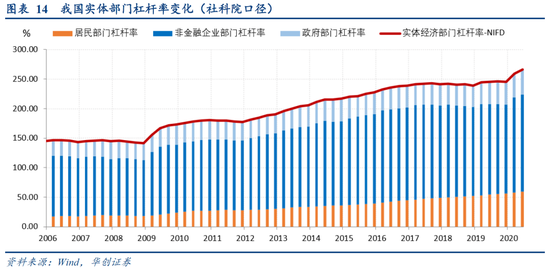

杠杆率水平综述:截至2020Q3,我国宏观杠杆率为270.1%(+24.7pct,较2019年末,下同),企业部门164.0%(+12.7pct),居民部门61.4%(+5.6pct),政府部门44.7%(+6.4pct)。

总量杠杆:抬升速度仅次于2009年,但已度过快速上升期。三个季度24.7个百分点的杠杆上升速度惊人,但我国杠杆率抬升幅度伴随经济修复在逐步减小(Q3仅上行3.7个百分点)。对比2009年上半年加杠杆力度居高不下,和2012-2016年的持续加杠杆,政策调整较为及时。此外,对比其他发达国家,我国宏观杠杆率的上升虽高,但尚在可控范围内。估算美国的实体经济杠杆率年中或将高达300%以上,半年即抬升50个百分点。

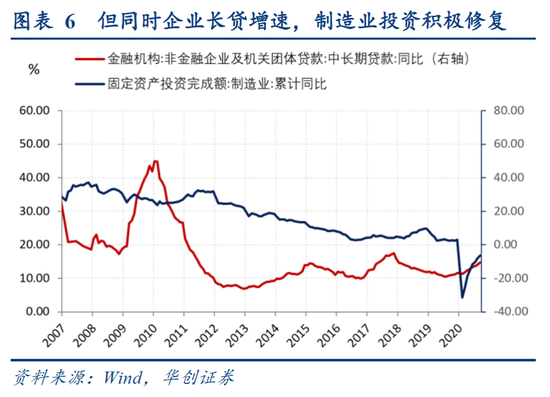

企业杠杆:对整体杠杆率贡献度下降,国企稳杠杆,民企加杠杆。2020年前三季度企业部门上行12.7个百分点,对总杠杆抬升的贡献51%(2009年同期+21.2pct,贡献69%)。企业部门杠杆贡献度下降的背后,一是由于居民部门和政府部门加杠杆做了承接,二是由于国企在本轮逆周期中较为克制,而民企在本轮信贷支持上受益明显。这与本轮货币政策结构性支持民营企业、小微企业,同时国有企业受制于资产负债约束相关。前三季度私营企业资产负债率抬升0.86个百分点,而国有企业下降0.62个百分点。更重要的是,三季度开始企业部门杠杆率已现回落,影子银行业务的持续压缩,严监管下对套利资金的打击是主要原因,但同时这一进程无碍于企业中长期贷款继续高增。

政府杠杆:对整体杠杆率贡献度抬升,中央政府更主动更积极。2020年前三季度政府部门上行6.4个百分点,对总杠杆抬升贡献了26%(2009年同期+4.9pct,贡献16%)。政府部门贡献度增加的同时,部门内部中央政府更主动更积极的承担逆周期调控重担。中央所承担的比例在提升。2020年前三季度,政府杠杆6.4个百分点的抬升中,中央和政府占比分别为35.9%和64.1%,而2009年同期对应的是14.3%和85.7%。并且,中央更快速更长期的参与加杠杆。2009年,真正贯穿整个逆周期的是地方政府加杠杆,而2020年,中央政府在疫情暴发之初即开始加杠杆,并且到三季度中央政府加杠杆的力度已经反超地方。

居民杠杆:对整体杠杆率贡献度抬升,贷款增速平稳下常态加杠杆。2020年前三季度政府部门上行5.6个百分点,对总杠杆抬升的贡献度为23%(2009年同期+4.6pct,贡献15%)。居民部门虽然杠杆率上行,但贷款增速小幅回落。数字上两个指标的背离与居民部门负债常态化的高增长和杠杆率的计算公式有关。自2009年开始,我国住户贷款增速始终高于企业贷款增速,始终高于名义GDP增速,这就必然导致过去十年间居民杠杆绝对水平的抬升。所以即便本轮逆周期中,居民贷款增速小幅回落,但对比处于低谷的GDP名义增速,我国居民部门依然处在“常态加杠杆”的状态。我们认为,居民信贷增速的平稳,反映居民在本轮逆周期中对政策刺激的响应较弱。这背后,除了本轮房地产刺激政策的缺席、疫情下客观消费环境的限制外,也反映当下居民高杠杆的负面影响有所凸显,居民财富的贫富差距正在加大。

风险提示:金融监管收紧超预期

报告目录

报告正文

一

疫情下的抬升:突发应急加杠杆,尽力而为求平衡

(一)总量上抬升速度仅次于2009年

截至2020年三季度,我国宏观杠杆率为270.1%,较上年末抬升了24.7个百分点,抬升速度仅次于2009年。但从持续时间和抬升幅度看,我国杠杆率抬升势头在三季度已经明显受控,较部分发达国家更为克制。

从抬升斜率上分析,我国宏观杠杆率在Q3基本告别了快速抬升的阶段,本轮逆周期政策调控节奏比较精准。从Q1到Q3,伴随经济的修复,杠杆率抬升幅度是在逐步减小的,Q1上行13.9个百分点> Q2上行7.1个百分点> Q3上行3.7个百分点。同样是全球面临经济冲击,2009年加杠杆力度在整个上半年居高不下。而2012-2016年的杠杆上行更是缺乏节制,成为一场部门间加杠杆的接力。

此外,对比其他发达国家,我国宏观杠杆率的上升虽高,但尚在可控范围内,这要归功于强有效的疫情防控和经济的快速修复,使得我们的政策不必急于“一上来就把子弹打光”。我们根据美国的资产负债表和GDP数据测算,截至年中,美国的实体经济杠杆率或将高达300%以上,半年杠杆率即抬升50个百分点。

(二)结构上尽量注重效率和平衡

截至2020年三季度末,我国实体经济各部门杠杆率如下,企业部门164.0%,居民部门61.4%,政府部门44.7%。分别较2019年末抬升了12.7个百分点、5.6个百分点和6.4个百分点。毫无疑问,非金融企业依然是我国宏观杠杆的主体。但对比相似的2009年,杠杆的部门结构更为平衡,具体在数据上体现为中央政府承担的比重在增加,居民住房贷款增速相对平稳,以及国有企业杠杆率的克制。下面我们就一一剖析各部门本轮加杠杆的特点。

1、企业部门:对整体杠杆率贡献度下降,国企稳杠杆,民企加杠杆

相较2009年,2020年企业部门加杠杆在快速抬升的同时,尽量做到了按效率分配杠杆资源。一则部门整体对实体杠杆抬升的贡献度下降,二则部门内部从国企加杠杆到民企加杠杆。2020年前三季度24.7个百分点的杠杆率抬升中,企业部门上行12.7个百分点,占比51%,对比2009年前三季度企业部门杠杆上行了21.2个百分点,比重为69.1%。

企业部门杠杆贡献度下降的背后,一是由于居民部门和政府部门加杠杆做了承接,二是由于国企在本轮逆周期中的克制,并不能简单等同于企业对于逆周期刺激的钝化。规上工业企业的历史数据显示, 2007-2015年的9年间,国有企业持续加杠杆,民营企业持续去杠杆。2009年的逆周期措施对民企的刺激有限,国有企业一呼百应的继续加杠杆才是企业部门杠杆率上升的主要原因。

直到2018年,这一趋势在货币政策快速收紧和金融防风险任务下才有明显改变,但却出现了偏差,国企成功开启去杠杆,民企却因“资产掉的比负债快”反而杠杆抬升。

最新三季度的变化中,企业部门杠杆率已现回落,影子银行业务的持续压缩,严监管下对套利资金的打击是主要原因,同时这一进程无碍于企业中长期贷款继续高增。预计在货币政策正常化的进程下,企业部门杠杆率还有望继续下降。

2、政府部门:对整体杠杆率贡献度抬升,中央政府更主动更积极

首先部门整体对实体杠杆抬升的贡献度增加。2020年前三季度24.7个百分点的杠杆率抬升中,政府部门上行6.4个百分点,占比25.9%,而2009年前三季度政府部门杠杆上行了4.9个百分点,比重为16%。

其次部门内部中央政府更主动更积极的承担逆周期调控重担。从比重上看,中央所承担的部分在提升。2009年前三季度,政府杠杆4.9个百分点的抬升中,中央和地方占比分别为14.3%和85.7%。而2020年前三季度,政府杠杆6.4个百分点的抬升中,中央和政府占比分别为35.9%和64.1%。从节奏上看,中央更快速更长期的参与加杠杆。2009年,中央政府杠杆直到Q3才快速加杠杆,并且很快在四季度杠杆再次回落,真正贯穿整个逆周期的是地方政府加杠杆。2020年,中央政府在疫情暴发之初即开始加杠杆,并且到三季度中央政府加杠杆的力度已经反超地方。且根据政府债券发行情况,地方政府债券的发行到10月底已告一段落,而国债发行额度还余万亿左右。

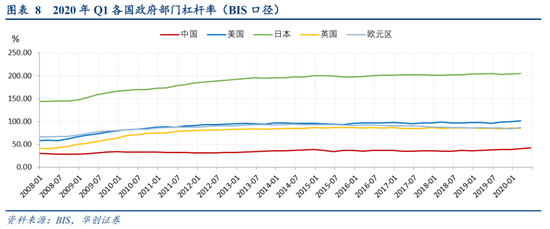

我国政府相对较高的净资产,是政府部门能够适度承接居民和企业部门高杠杆的原因。根据社科院,2016年中国社会净财富的27%由政府持有,同年英美政府净资产均为负,而日德政府净资产占社会净财富比重均不足5%。但美国政府杠杆率超过100%,日本政府杠杆率超过200%,英国和欧元区政府杠杆率在85%左右,与中国考虑了城投债务的政府杠杆率(政府债务/名义GDP)大致相当。

3、居民部门:对整体杠杆率贡献度抬升,贷款增速平稳下常态加杠杆

2020年前三个季度24.7个百分点的杠杆率抬升中,居民部门上行5.6个百分点,占比23%,而2009年前三个季度居民部门杠杆上行了4.6个百分点,比重为15%。

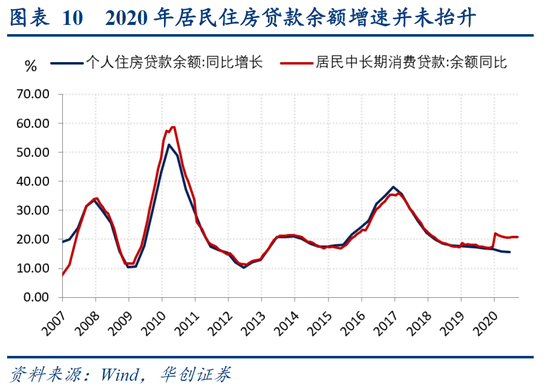

虽然居民杠杆率明显上行,但我们注意到9月末住户贷款增速仅有14.6%,较2019年末15.5%反而是回落的。这与以往几轮周期中居民部门杠杆率和信贷增速双跳升有所不同。数字上两个指标为何会存在方向的背离?这与居民部门负债常态化的高增长和杠杆率的计算公式有关。自2009年开始,我国住户贷款增速始终高于企业贷款增速,始终高于名义GDP增速。而根据各部门杠杆=各部门负债/名义GDP的定义,这就必然导致过去十年间居民杠杆绝对水平的抬升以及对整体杠杆贡献度的抬升。同理,本轮逆周期中,即便居民贷款增速小幅回落,对比处在低谷的名义GDP增速,居民加杠杆的趋势也没有停止,我国居民部门依然处在“常态加杠杆”的状态。

我们认为,虽然杠杆抬升,但居民信贷增速的平稳,反映居民对本轮逆周期中对政策刺激的响应较弱。这背后,除了本轮房地产刺激政策的缺席、疫情下客观消费环境的限制外,也反映当下居民高杠杆的负面影响有所凸显,居民财富的贫富差距正在加大。

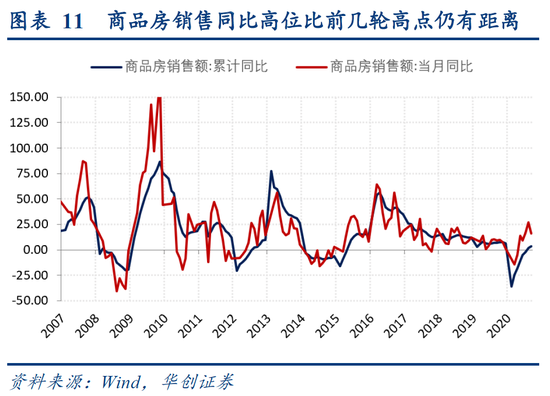

首先,无论是居民长贷还是销售数据均反映本轮居民逆周期购房的冲动并不强。2009年上半年居民长贷增速从11.6%快速爬升至21.8%,并在2010年最高达到58.7%,而2020年上半年个人住房贷款余额增速反从17%回落至15.8%。即便排除一季度售房受限的情况,商品房销售的当月增速对比前几轮地产之后的高点也有相当的距离。

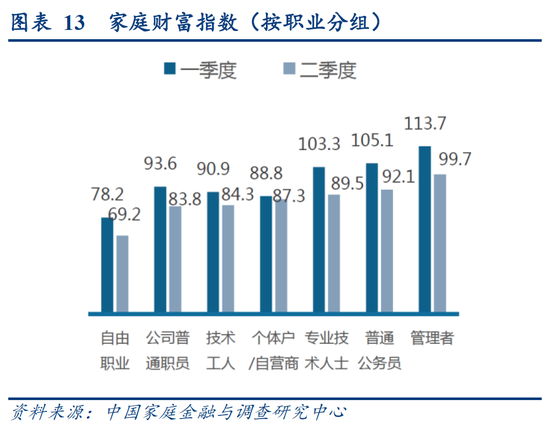

其次,除了个人住房贷款增速回落之外,居民短期消费贷款增速穿负直接导致了居民消费杠杆的压降。除了疫情下居民出门消费受限,疫情下贫富差距的加大值得关注。中低收入人口的就业和收入明显受到疫情影响,而高收入人群就业稳定的同时更享受到了资产增值和杠杆成本下降的福利。根据中国家庭金融调查与研究中心的数据,上半年年收入10万以下的家庭财富持续缩水,而年收入30万以上的家庭稳步增长,各职业中,自由职业者、普通职员、技术工人和个体户财富缩水程度靠前。

二

宏观杠杆率总况:继续抬升,但斜率放缓

疫情下我国宏观杠杆率总体上行,但斜率放缓。按社科院口径,截至2020年三季度我国宏观杠杆率已经达到了270.1%,前三季度共抬升了24.7个百分点,抬升速度仅次于2009年前三季度。但2020Q3杠杆率抬升3.7个百分点,低于Q1(13.9个百分点)和Q2(7.1个百分点)。进一步基于我们对于社融的假设,若年底社融增速攀升至13.8%,则年末实体经济杠杆率将上行至272%左右,全年上行近26个百分点。

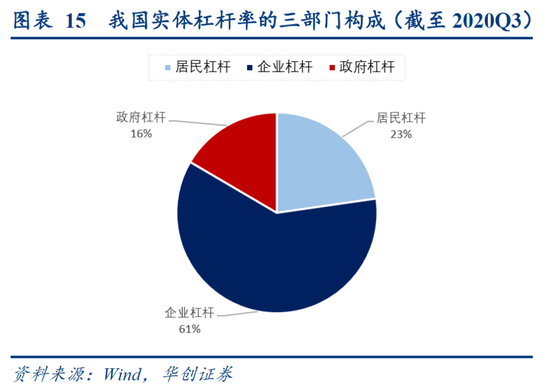

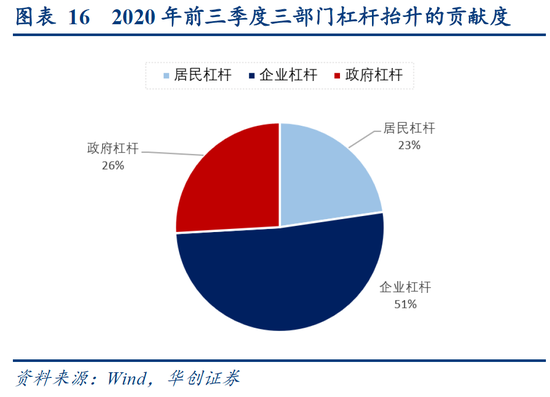

三大实体部门杠杆率分别上行至:企业部门164.0%,居民部门61.4%,政府部门44.7%。分别较2019年末抬升了12.7个百分点、5.6个百分点和6.4个百分点。存量结构中,当前的杠杆构成里企业部门占比61%,居民部门占比23%,政府部门占比17%。增量结构中,前三季度24.7个百分点的抬升中企业部门占比51%,居民部门占比23%,政府部门占比26%。

三

宏观杠杆率细究:杠杆加在了何处

(一)非金融企业杠杆

2020年Q3企业部门杠杆率高达164.0%,较2019年末抬升了12.7个百分点,其中固然涵盖了城投平台的负债,但企业依然是我国杠杆最高的部门。本轮疫情后,民企杠杆率在2008年后首次重新回到了国有企业以上,其中主要是尾部民企在加杠杆,而头部企业无论国企或民企杠杆率均较为稳定。行业层面,房地产和建筑仍然是绝对杠杆水平最高的行业,在上半年加杠杆力度最大的是农林牧渔、化工、和休闲服务业。并且,三季度开始企业部门杠杆率已现回落,影子银行业务的持续压缩,严监管下对套利资金的打击是主要原因。具体分析详见下文:

1、从所有制看工业企业杠杆

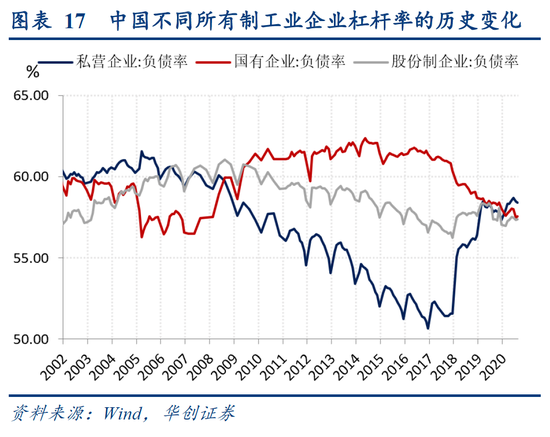

以37.8万户规上工业企业的资产负债率衡量各所有制企业的杠杆率水平(整体法)——绝对水平看,截至月9份,杠杆率自高到低分别为私营企业(58.22%)、国有企业(57.42%)、股份制企业(57.33%)。这是2008年下半年以来第一次私营企业杠杆率水平重新回到国有企业以上。

从抬升速度看,前三季度加杠杆力度由高到低排位如下:私营企业(+0.86pct)>股份制企业(+0.28pct)>国有企业(-0.62pct)。规上私营工业企业的资负表扩张速度居于高位,上半年平均同比在18.5%左右,为2015年以来的新高。

宽松政策的对冲下,疫情对私营企业的资负表冲击实际有限,自2019年下半年以来私营企业扩表力度就在低基数上出现了跳升,并在今年上半年一以贯之。而国有企业明显较为保守,资产增速1-9月均同比2.6%,负债增速更低至1.3%,我们认为这与国有企业依然受制于“三年去杠杆”目标有关(即2018年中办国办印发的《关于加强国有企业资产负债约束的指导意见》中,要求到2020年国有企业资负率在2017年基础上压降2个百分点)。

2、从大小国民企看杠杆

再以近5000家发债企业的资产负债率对比大小国民企的杠杆率水平(整体法)——绝对水平看,截至2020年H1,杠杆率自高到底分别为头部民企(76.1%)>头部国企(69.7%)>尾部民企(62.1%)>尾部国企(50.4%)。5000家发债企业杠杆率同样是民企>国企,这与规上工业企业的结果基本一致、相互映证。

从抬升速度看,上半年加杠杆力度从高到低为尾部民企(+13pct)>尾部国企(+1.7pct)>头部国企(+0.7pct)>头部民企(-0.5pct)。这又为我们多提供了一层视角,即无论国企民企,疫情当中头部企业的杠杆率都相当稳定,而尾部企业中,尾部民企才是绝对的加杠杆主力。我们认为,疫情下宽松的货币政策尤其是融资成本的下行,对头部企业而言,融资渠道的绝对拓宽程度其实有限,但却是一个置换降低融资成本的好契机。但对尾部企业,尤其是此前融资相对困难的民企,利率下行既节省了负债成本又降低了信用债发行的门槛。

3、从行业看上市公司杠杆

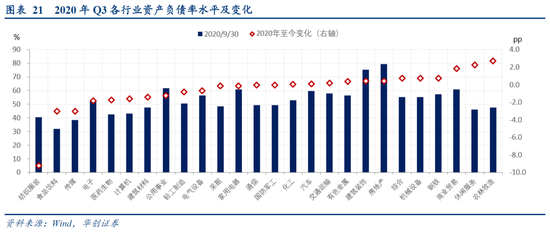

以上市公司的资产负债率衡量行业杠杆率(整体法),截至2020年三季度末,25个行业中,绝对杠杆水平排在前列的是地产(79.53%)、建筑装饰(75.32%)、公用事业(61.78%)、商业贸易(60.98%),地产和建筑装饰杠杆率可谓一骑绝尘。绝对杠杆水平排在末位的是食品饮料(32.06%)、传媒(38.47%)、纺织服装(40.62%)、医药生物(42.59%)。

而在上半年的加杠杆进程中,加杠杆力度最强劲的是农林牧渔(+2.7pct)、休闲服务(+2.3pct)、商业贸易(+1.8pct),而疫情中去杠杆力度幅度最大的是纺织服装(-9.2pct)、食品饮料(-3.0pct)、传媒(-3.0pct)。

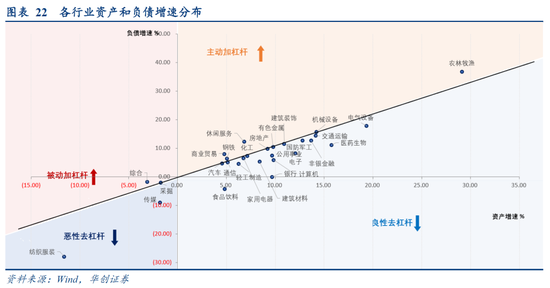

但在这些行业中,谁是主动加杠杆(负债增长),谁是被动加杠杆(资产收缩),在疫情冲击下必须注意区分:

➢ 部分行业为主动加杠杆,即负债增速%>资产增速%>0,其中杠杆增速抬升靠前的分别是农林牧渔(+2.7pct)、休闲服务(+2.3pct)、商业贸易(+1.8%)、钢铁(+0.75%)、机械设备(+0.74%);

➢ 还有不少行业已经开启良性去杠杆,即资产增速%>负债增速%,其中杠杆压降幅度靠前的分别是食品饮料(-3.1pct)、电子(-1.8pct)、医药生物(-1.8pct)、计算机(-1.6pct)、建筑材料(-1.4pct)。这里的典型代表是电子、医药生物和计算机行业,两者借力于疫情期间需求增加和产业链转移的机会,承接大量订单,实现资产负债双增的同时成功去杠杆。

➢ 但仍有极个别行业为烈性去杠杆,及0>资产增速%>负债增速%,比如传媒(-3.0pct)、纺织服装(-9.2pct)。

(二)政府杠杆

2020年三季度末政府杠杆率达到44.7.%,较2019年末抬升6.4个百分点,其中地方杠杆抬升占比近64%。此外,我们额外测算了截止年中的城投平台的杠杆率水平,也已高达44.7%,抬升3.5个百分点,同期来看并不较政府杠杆率逊色。从地区看,经济越差、杠杆越高的省份,杠杆上的也越快;经济越好,杠杆越低的省份,杠杆抬升速度反而可控。具体测算分析详见下文:

1、中央vs地方政府杠杆

我国政府杠杆率政府杠杆率由两部分构成,一是中央政府杠杆;二是地方政府杠杆。在社科院政府杠杆统计下,政府杠杆=政府债务余额/名义GDP(TTM),其中中央政府债务余额=国债余额,地方政府债务余额=财政部公布的地方债务余额(未囊括城投债和融资平台贷款)。

2020年三季度末中央政府杠杆率达到19.1%,较2019年末抬升2.3个百分点,地方政府杠杆率达到25.6%,较2019年末抬升4.1个百分点,中央和地方所承担的比例接近1:2。

2、各地政府杠杆

分行政区域来看,债务不平衡问题愈发严重:经济越差、杠杆越高的省份,杠杆上的也越快;经济越好,杠杆越低的省份,杠杆抬升速度反而可控。2020年1-9月,GDP排名后10位的省份,除去西藏,杠杆率基本高于40%,多数杠杆率抬升也都超过了7个百分点。而反观GDP排名前10名的省份,杠杆均低于30%,杠杆抬升幅度除了湖北省外均不超过5个百分点。可见在疫情当中,经济较弱的省份一则GDP受挫较重,恢复缓慢,二则为了恢复经济,新增债务的力度却有增加,因此疫情后杠杆抬升力度反而不小。

3、城投平台杠杆

但在上述比较外,必须区分的是,无论是在社科院口径还是BIS口径中,城投平台的负债都被统计在了非金融企业部门,而非政府部门。但考虑到城投平台无论在职能和财务上都难和政府做到实质脱离,把城投债务移动到政府部门更有助于我们观测杠杆的构成和变化。

以负债法测算城投平台的隐性政府债务,通过统计Wind已公开的2324家城投平台的负债规模,大致估算得2020年H1融资平台形成的隐性债务约44.15万亿(考虑到有部分城投平台不公布中报,实际数额应该更大),按照负债/GDP(TTM)的口径,杠杆率高达44.7%。对比2019年末,隐性债务规模约为40.84万亿,杠杆率为41.2%。也就是说,上半年仅城投平台杠杆率就至少抬升了3.5个百分点。

而按照城投口径调整后的政府杠杆率在2020年H1应达到42.3%+44.7%=87%,非金融企业杠杆率应降至164.4%-44.7%=119.7%。

(三)居民杠杆

2020年三季度末居民部门杠杆率达61.4%,较2019年末抬升了5.6个百分点,杠杆抬升幅度为历史最快,其中房贷杠杆抬升3.2个百分点,短期消费杠杆压降1.6个百分点,经营杠杆则抬升了1.8个百分点。

1、住房与消费杠杆

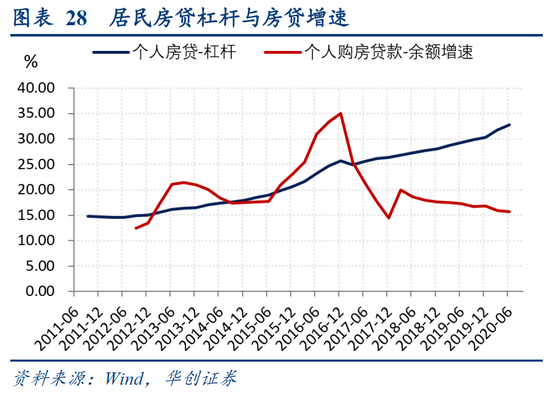

以个人购房贷款余额/名义GDP TTM来衡量居民房贷杠杆率的变化,2020年Q3居民房贷杠杆率达到33.6%,较2019年底抬升了3.2个百分点。但换一个角度,个人购房贷款的余额增速依然在保持下降,由2019年底的16.8%压降至2020年Q3的15.6%,调降了1个百分点左右。可以说,2020年上半年居民住房杠杆率的抬升,主要原因不在于负债端(分子端)居民住房贷款的过度放纵,而在于资产端(分母端)GDP的负增长。但无论如何在经济负增长的情况下,居民住房贷款的增速却没有出现大调整,杠杆率的抬升确实说明居民负债压力在加大。

以住户消费短贷余额/名义GDP TTM来衡量居民消费杠杆的变化,2020年Q3居民消费贷杠杆率达到8.5%,对比2019年底下降了1.6个百分点。消费贷杠杆率的下降主因短期消费贷款的快速收缩,负债端(分子端)居民短期消费贷款增速跌至-11%,资产端(分母端)GDP过去四个季度的名义增速仍有3%。

2、经营杠杆

以住户经营贷款余额/名义GDP TTM来衡量居民经营贷杠杆率的变化,实际上可侧面反映了小微企业主(特别是个体工商户)的经营杠杆情况。2020年Q3个人经营贷杠杆率达到13.3%,较2019年底抬升了1.8个百分点,为2006年来最快的抬升速度。普惠金融力度的加大、货币政策创新工具的应用使得本轮逆周期中小微企业获贷能力提升,三季度末普惠小微贷款余额同比高达29.6%。

3、比对收入看杠杆

再换一个视角,以住户贷款余额/居民可支配收入TTM来衡量居民杠杆率的变化。在以GDP法做衡量时,有助于在同一分母之上拆分总杠杆的构成,而以居民收入做衡量时,更有助于我们观测居民部门的绝对负债水平。截至2020年Q3,居民部门杠杆已达到138.6%,较去年底抬升了9.8个百分点,相当于当前居民至少要用近1.4年的收入才可基本偿还负债本金。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。