出品:新经济观察

作者:刘雨婷 实习生张海珍

5月10日,白电龙头美的集团发布公告称,拟以不超过100元/股的价格进行新一轮股份回购,回购金额达25-50亿元,约占公司目前已发行总股本的0.35%-0.71%。同时美的集团控股股东美的控股将在未来12个月内拟以不低于8亿元增持公司股份。

年初至今美的集团股价接连下挫,截止5月11日股价区间跌幅达20.88%,市值蒸发1456.88亿元。5月10日,美的集团发布回购和增持公告后,当日股价实现23天内最高涨幅3.89%,报收78元/股,交易额42.66亿元。

值得关注的是,美的集团在今年2月25日至4月2日耗资86.64亿元回购公司1亿股,占总股本1.42%。此次回购是美的历史上首轮回购,却并未对提振股价起到显著作用。2月25日-5月11日美的集团股价区间跌幅达16.61%,市值缩水1099.49亿元。截至2021年一季度,美的账上资金达275.82亿。

产业观察家洪仕斌对新浪财经表示,美的市值不断下降的原因主要有两点。一是整个股市大盘都在回调,二是整个家电行业,包括美的的市值目前有点过高,正在回归理性。

谈及美的未来业务扩张,资深产业经济观察家梁振鹏表示,未来美的不会立足于家电夕阳产业板块,而会在其他业务板块发力,例如工业机器人、电梯业务,不断接入其它领域来加快自身产业发展。

创始人何享健减持套现23.85亿 一季度机构投资者数量减半

梁振鹏表示,美的为挽股价下跌趋势进行第一次回购,回购完成后虽然股价有所下跌,但仍属较高。78元的股价已经比较理想,未来仍有下跌空间。美的主要业务是传统的家电制造业,家电行业本就属于夕阳产业,美的低估值、低议价,股价不会持续上涨。美的集团在上市的家电企业中市盈率超20倍、股价超70元已经比较理想,股价继续上升反而会对投资者产生巨大风险。

不仅是美的,同是白电龙头的格力电器也于去年12月以来股价震荡下行,去年12月2日至今年5月11日股价区间跌幅达13.85%,市值缩水579.34亿元。面临股价下挫,格力电器已于2月25日完成第一期股份回购,斥资60亿元买入1.08亿股公司股份,占总股本1.8%。随后格力电器立即开启第二期回购,截止4月30日已回购7451.39万占公司股份,回购总金额为44.21亿元,目前第二期仍在进行中。

美的持续回购股份的背后是大股东减持。去年美的集团多位大股东共八次减持,共计69.77亿元,其中美的控股减持4286.79万股,占流通股比例为0.63%,减持金额32.07亿元。美的集团创始人何享健减持2741.2万股,占流通股比例为0.4%,减持金额23.85亿元,美的集团高管张小懿、方洪波、江鹏、梁惠然共减持2025.82万股,占流通股比例为0.3%,减持金额达13.84亿元。

大股东减持的同时,美的集团机构投资者数量减半。去年底美的集团机构投资者数量为1765家,持仓股数达45.54亿,占总股本65.41%。其中基金数量为1687家,持仓股数达8.33亿,占总股本11.77%。券商集合理财数量为71家,持仓股数达547.78万,占总股本0.78%。

今年一季度,美的集团机构投资者数量为890家,同比减少49.58%。持仓股数达43.5亿,同比下降4.48%,持仓股数占总股本62.39%,同比下降3个百分点。其中基金数量为861家,同比减少48.96%。券商集合理财数量为23家,同比减少67.61%。

截止3月31日,美的集团持股上亿的机构投资者共五家,分别是美的控股持流通股22.12亿股,占总流通股比例31.75%。香港中央结算有限公司持流通股10.51亿股,占总流通股比例15.08%。中国证券金融股份有限公司持流通股1.98亿股,占总流通股比例2.84%。美的集团回购专用证券账户持流通股1.16亿股,占总流通股比例1.49%。加拿大年金计划投资委员会-自有资金(交易所)持流通股1.04亿股,占总流通股比例1.29%。

毛利率低于行业平均 一季度净利润增长36.57%

东莞证券研报称,美的集团首轮回购未对股价提振起显著作用的主要原因是市场对于家电上游原材料价格持续上涨的担忧。去年下半年,钢材、铜材、铝材、塑料等大宗原材料价格开始走高,今年一季度价格继续大幅上涨,对家电企业的利润造成一定影响。

年报披露,美的集团2020年原材料成本1444.79亿元,占总成营业成本84.47%。原材料涨价的同时,其销售毛利率为23%,同比下降2.14个百分点。其中暖通空调产品毛利率下降7.59%,消费电器产品毛利率下降0.95%,机器人及自动化系统毛利率下降0.92%。

值得关注的是,在疫情和原材料上涨的制约下,美的集团去年的空调收入首次赶超格力电器。2020年美的集团暖通空调收入为1212.15亿元,略高于格力电器空调收入1178.82亿元。

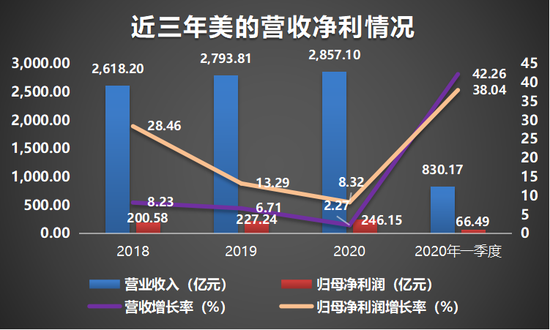

截至今年一季度,美的集团、格力电器、海尔智家三大家电巨头的营收分别为830.17亿元、335.17亿元、547.74亿元,同比增长42.26%、60.3%、26.96%。归母净利润分别为64.69亿元、34.43亿元、30.54亿元,同比增长34.45%、120.98%、185.33%。销售毛利率分别为23%、24.43%、28.49%。可以看出在家电龙头企业中美的在体量上占优势,但涨幅较低,且毛利率较低,远低于其他头部企业和行业平均值28.12%。

“现阶段家电企业都在回归理性,而美的在家电企业中应该是最具良性的企业,目前空调收入已超过格力,它的空调和小家电板块的很多单品在行业都是数一数二的,属于业务做得扎实和务实的企业。”洪仕斌表示。

一季度商誉逾250亿 专家称未来整合风险较高

去年四季度以来,美的集团不断扩张ToB板块业务。去年11月,美的集团收购东菱技术加码机器人业务。12月,美的集团收购菱王电梯布局智能楼宇业务。今年2月,美的集团收购万东医疗部分股权进军医疗器械业务。

梁振鹏表示,美的业务现在比较多,但利润理想的板块仍然是传统家电业务。公司收购德国库卡工业机器人公司之后,机器人业务整合不理想,占总营收比重仅7%左右,并且去年美的集团机器人及自动化系统营收同比下降14.3%。美的集团传统家电板块也处于增长缓慢和停滞时期,所处行业整体增速缓慢,下一步增长是十分艰难的难题。美的2020年营收2842.1亿,仅增长2.16%,今年继续增长较难。

收购动作不断的美的集团商誉高企,一季度美的集团商誉达250.68亿元,超过固定资产31.13亿元,占非流动资产20.61%。

谈及美的的业务扩张,梁振鹏认为,美的拓展业务基本采用收购方式,例如去年收购菱王电梯、库卡机器人、万东医疗布局智能楼宇、机器人、医疗业务。收购意味着美的集团进入新领域不是靠技术研发和自主创新,其风险在于原管理层没有做过这些业务,缺乏技术积累,公司没有技术专利和相关人才,仅靠收购整合业务本身就有风险,而美的的几次收购又跨领,未来将面临较大的整合风险,收购方式比较冒进。

洪仕斌表示,当前家电市场面临滞涨,像美的这种龙头企业面临最大的转型是真正创造一些好的技术类产品。淘汰落后的家电产品也需要革命式的技术支撑,朝智能技术化领域发展是大量家电企业未来的出路。第二个方向是向年轻时尚化转型。新时代的消费群体已变化,而美的还处于传统板块,当下需要向00后这些更年轻的消费群体转型,去年方洪波率领团队到年轻人爱买的家电企业摩飞交流学习也说明美的意识到了这一点,不能再用老一套的产品理念适配新时代的消费群体,要向年轻时尚化的逻辑延展。

责任编辑:刘雨婷

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)