作者 | 关尔

流程编辑 | 小白

“

后进股东含大客户关联方,主要供应商资质存在瑕疵、分子公司受到多次行政处罚。

”

还记得上小学的时候,为了防止风云君成为“四眼”学生仔,喜欢耳提面命的老母亲在书店柜姐的推销下,给风云君买过一个眼部按摩器。

说实话,用着挺舒服~

但用着用着,风云君还是戴上了眼镜——手机和电脑的诱惑,实在是抵挡不住。

至于那个眼部按摩器的品牌,风云君至今仍然记得:倍轻松(breo)。

(图片来自公司官网)

(图片来自公司官网)风云君动手查了查,这是一家2015年12月在新三板挂牌(837027.OC),2017年7月就摘牌转战IPO,如今已在科创板申报的公司。

下面,来一起听听这家公司的故事。

一、以自有按摩小电器为主

(一)按摩小电器

倍轻松成立于2000年,一直深耕“按摩小电器”领域。

这里的按摩小电器,区别于功能全面、性能高但价格昂贵的按摩椅,具有便携、灵活但功能相对单一的特点。

经过20年的发展,倍轻松自有品牌的按摩小电器产品大致可以分为眼部智能按摩器、颈部智能按摩器、头部智能按摩器、头皮智能按摩器及其他类等五类产品。

(倍轻松主打产品,来源:公司官网)

其中,眼部按摩器是倍轻松的发家产品。近三年,眼部智能按摩器、颈部智能按摩器和头皮智能按摩器成为了促进倍轻松业绩增长的主要产品品类。

这从前二者的销售基数、三类产品2017年起基本保持20%以上的增长率能略知一二。

2019年,眼部按摩器、颈部按摩器、头皮智能器以及头部按摩器四类公司自有品牌的核心产品贡献了当年业绩的80.12%。

按摩小电器行业代工模式盛行,除专注四类核心产品的研产销外,倍轻松还为行业内其他大品牌(如傲胜、网易严选等)提供代工(ODM)服务。

2019年倍轻松的ODM收入为3,950.41万元,仅占公司总体营业收入的5.71%。对于倍轻松而言,主要的创收及利润来源还是自有品牌的四类核心产品。

(二)线上、线下多渠道运营

目前,倍轻松的销售方式包括——

1、线上直销模式:B2C模式下,倍轻松在京东、天猫、亚马逊等线上销售平台将产品直接销售给终端客户并向线上销售平台支付平台服务费。

2、线上经销模式:公司与线上经销商(如苏宁、以梦为马等)签订销售合同,由经销商面对终端消费者,由倍轻松提供发货及售后服务。

3、电商平台入仓模式:倍轻松先将产品卖断给电商平台客户(包括京东、唯品会等),再由电商平台客户对下游终端客户进行销售。

4、线下直销模式:倍轻松在机场、高铁及各大城市大商场开设自营门店,瞄准潜在目标客户(如商务人士)群体并为终端消费者提供体验式服务。

5、线下经销模式:传统经销渠道,签订销售合同后倍轻松以一定的折扣将产品(卖断式)销售给国内外经销商,其中也包括为国外ODM客户提供的代工产品。

在上面5种销售模式中,线上直销、线上经销和电商平台入仓三种模式最容易混淆,风云君简单地举个例子来区分一下:

比如在京东-“京东自营”(由京东直接发货给终端客户)栏目里搜寻到的iSee M眼部按摩器,就是电商平台入仓模式下已经完成的交易。此时,商品的所有权已经属于京东,发货路径为:京东→消费者。

如果是在京东-倍轻松官方自营旗舰店里下单,那就是线上直销模式了,发货路径为:倍轻松→消费者。

但如果是在京东-ABC专卖店里下单,就变成了线上经销模式,ABC专卖店是倍轻松的经销商,发货路径可能是:倍轻松→消费者(厂家发货)或ABC专卖店→消费者(卖家发货)。

至于这三种模式下的退换货和售后服务究竟由倍轻松(厂家)、京东(平台)还是ABC专卖店(卖家)中的谁来提供,就要看实际的合同条款如何约定了。

截至2019年末,倍轻松在国内已有150家直营门店,销售网络覆盖70多个国家。在同一机场,倍轻松可能拥有一家以上的门店,希望能够通过形成“群体效应”加深消费者印象以提高其购买的意向及频率,进而摊薄昂贵的租金。

(倍轻松昆明长水机场门店,图片来自网络)

(倍轻松昆明长水机场门店,图片来自网络)2017年~2019年,倍轻松以线下销售渠道(对应模式:线下经销+线下直销)为主。线下销售收入分别占总营业收入的63.43%、57.22%和54.03%。

但伴随网络购物的兴盛,线上销售渠道收入对倍轻松业绩的促进作用越来越大:2019年,线上直销模式和电商平台入仓模式为公司带来了38.14%的收入,比2017年提高了15.39个百分点。

线上、线下多渠道运营和各销售模式的彼此消长会对倍轻松的财务报表产生什么样的影响,这点我们将在后文详说。

二、行业竞争激烈,技术更新成为关键

(一)行业竞争格局

正如文章开篇所说,倍轻松主营的按摩小电器是按摩器具行业的一个细分领域。目前,按摩器具行业的主要产品有按摩椅、脚部按摩器、肩部按摩器、按摩坐垫、按摩靠垫以及其他小型按摩设备。

其中,作为技术含量、单价、附加值最高的按摩产品,按摩椅占据了按摩器具最大的市场份额(2017年约占47%),其余按摩产品(如脚部按摩器等)的细分市场份额大约在5%~7%左右。

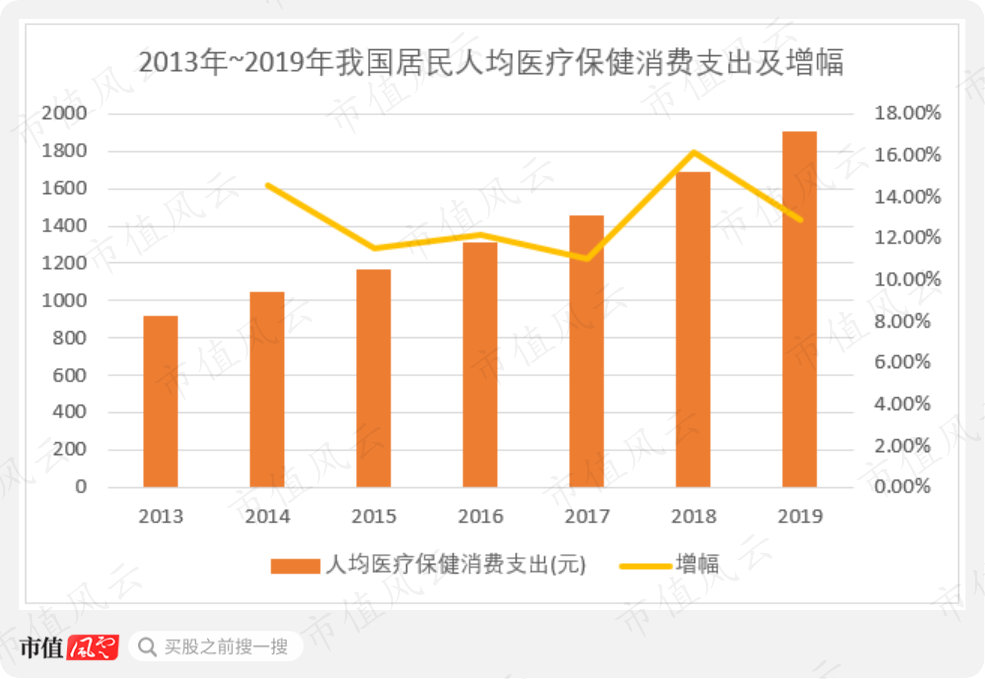

就我国按摩器具市场整体而言,供给端非常充足。需求端上,随着我国居民人均医疗保健消费支出持续增长,共享按摩兴起逐渐培养出家居按摩的理念和习惯,消费者对按摩椅等按摩产品关注度上升,但在品牌选择上仍较为模糊。

(数据来源:国家统计局,市值风云整理)

目前国内按摩器具销售规模在亿元级别的只有头部的二、三十家企业,如傲胜(OSIM)、荣泰健康(603579.SH)、奥佳华(002614.SZ)等。中低端市场上产品同质化严重,各中小厂家鱼龙混杂,竞争激烈。

同时,技术跨度层面上,按摩椅集一体式揉捏功能于一身,很容易突破技术壁垒,分拆应用到如肩颈腰部按摩器、按摩垫等细分产品上。

因此,市面上大部分的按摩椅品牌也推出了自有的肩部、颈部等按摩器产品,加剧了相应细分领域的竞争。

(二)细分市场策略

在一片红海中,如何突围?

倍轻松选择避开按摩椅、肩部按摩器等混战焦点,发力眼部及头部按摩器(含头皮按摩器)等竞争者相对较少的细分领域,风云君认为这是个不错的策略。

目前,经过多年的发展,按摩器具基本具备人手仿真按摩技术,绝大多数普通产品均能实现震动、捶打、指压及揉捏等按摩手法及伴随播放音乐的功能。

而较为高端的热敷、人机交互、智能扫描检测和大数据健康管理等技术,都将是未来发展的方向。

近几年,倍轻松的四类核心产品在不断的更新迭代下向智能化方向发展,相应的生产原料、配套软件及技术含量有所提升。在最新的核心产品上,倍轻松拥有自主研发的硬件和软件专利。

(倍轻松主要产品的关键功能及核心支撑技术,红框内技术为倍轻松优于一般同类按摩产品的技术,图片来源:公司招股说明书)

(倍轻松主要产品的关键功能及核心支撑技术,红框内技术为倍轻松优于一般同类按摩产品的技术,图片来源:公司招股说明书)与同类普通眼部按摩器、头部按摩器相比,倍轻松最新一代产品设置了多个不同强度的按摩场景,可通过语音或手机自主选择揉捏力度、频率等指标,甚至可以在app上定制私人按摩方案,将定制方案上云进行社交。

2014年起,倍轻松的iSee系列眼部智能便携按摩器产品、Scalp系列头皮智能便携按摩器产品等陆续获得德国iF设计奖、德国红点设计奖等。

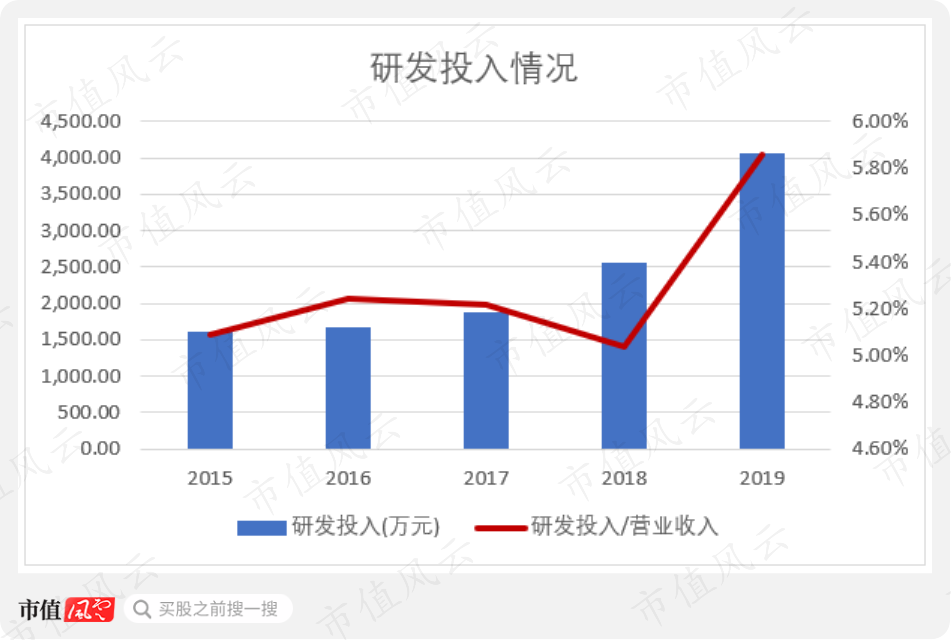

(三)研发投入情况

2017年起,倍轻松的研发投入开始有较大幅度的提升,研发投入占总营业收入的比重基本保持在5%左右。

倍轻松的研发投入全部费用化,在研发费用中,研发人员薪酬占比从2019年以前的约60%下降至2019年的49%。增加的部分为支付给第三方的降噪处理、人体体征检测及产品外观设计等辅助技术服务费。

总地来说,与营销费用相比,倍轻松在研发方面的投入不算特别多,要想进一步提高产品的智能化、大数据化进程,打造新的现象级产品,还需要投入更多金钱和精力。

三、财报分析

(一)简单的资产负债表结构

1、资产负债表结构简单

风云君看到倍轻松资产负债表的第一感觉,就是报表科目干净、结构简单易懂。

从2019年公司的简易资产负债表可以看到资产端和负债端的三个主要科目就已分别占总资产、总负债的70%、87%。

得益于后进股东们的投资、业务规模的持续扩大,倍轻松的货币资金规模从2017年的3,503.74万元增长至2019年末的8,486.09万元,其中2019年新增350万元银行借款保证金,受限金额较小。

2、应收账款

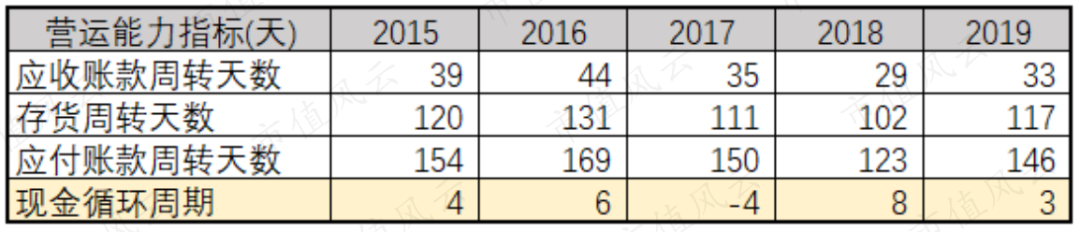

2017年~2019年倍轻松的平均直销比例为50.68%,占比较大。直销模式下公司主要以收取现金(含线上支付宝等第三方支付)为主,因此应收账款占营业收入的比重不大,约为9%~11%。

近五年公司的收现比也基本大于1,但2019年倍轻松的应收账款周转天数、收现比较2018年同期分别有所回升和降低,说明2019年倍轻松收入规模虽然扩大了但应收账款回收效率反而略有降低。

(注:应收账款总额包含应收票据,销售商品、提供劳务收到的现金/营业收入也称收现比)

3、存货

为尽可能地实现“轻资产”运营,倍轻松选择了把握产品研发、核心产品主要工序生产和销售环节,将大部分组装等低技术含量的核心产品生产环节、非核心产品整个生产环节全部委外。

这导致在近三年倍轻松的存货结构里,委托加工物资始终占有一席之地,占存货总额比例约为13%~16%。

同时,倍轻松的核心产品2017年~2019年增加的产品销量主要均由委外加工方式消化。

在倍轻松的四类核心产品中,从头皮按摩器最近三年的自主产量提升最快且呈上升的趋势看,倍轻松近两年产能布局可能更倾向该类产品。

品控不严、大量委外模式最容易引发产品的质量问题。今年6月,倍轻松子公司正念智能生产的“3D揉捏按摩披肩”因质量不合格被东莞市市场监督管理局勒令停止生产并处予罚款。

4、有息负债少,现金循环周期短

至于资产负债表的负债端,占比超过六成的是应付账款总额(含应付票据,下文同)。

从现金循环周期的计算过程看,倍轻松的现金循环周期之所以短主要是因为应付账款周转天数足够长,这意味着对于上游供应商,倍轻松的谈判能力较强。

(注:此处已忽略小数点带来的计数差异)

由于目前公司应收账款的回款效率尚可,倍轻松的有息负债全部都是短期银行贷款,且规模只有2,645.54万元。

2019年倍轻松的短期借款虽然较2018年增加了42.53%,但账面约为3倍的可支配资金和1.58的流动比率都表明倍轻松暂时没有偿债压力。

(二)高毛利率、低净利率

盈利能力方面,倍轻松呈现出来的最大特点为高毛利率、低净利率,这与它的产品定位及当下直销比例偏高的销售方式有关。

1、定位中高端,毛利率偏高

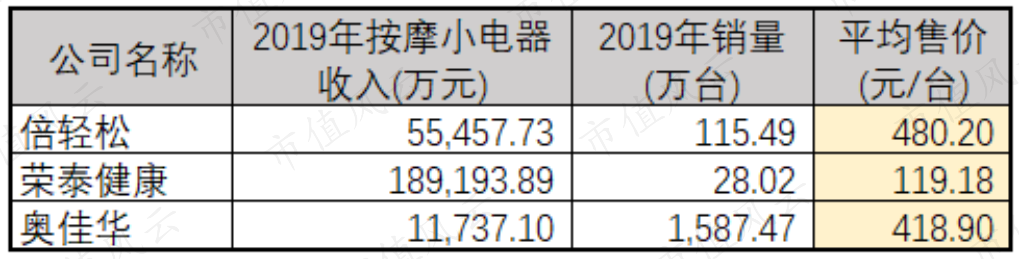

在与同行业上市公司的按摩小电器业务毛利率PK中,倍轻松的毛利率明显比奥佳华和荣泰健康分别高约20、40个百分点。

造成这种现象主要有以下几种原因:

(1)三者的按摩小电器业务产品结构各有差异。

按近三年产品毛利率的高低排序,倍轻松的头部按摩器>颈部按摩器>头皮按摩器>眼部按摩器。

2018年因推出颈部按摩器新品INECK MINI系列和头皮按摩器新品SCALP MINI 系列,2019年后者成为线下爆款产品,导致近两年颈部、头皮按摩器产品平均售价、毛利率双双提升,拉高了公司总体毛利率。

(2)奥佳华、荣泰健康的高端及主打产品主要是按摩椅,按摩小电器业务产品技术含量相对偏低。倍轻松定位于中高端按摩小电器,售价相对更高。

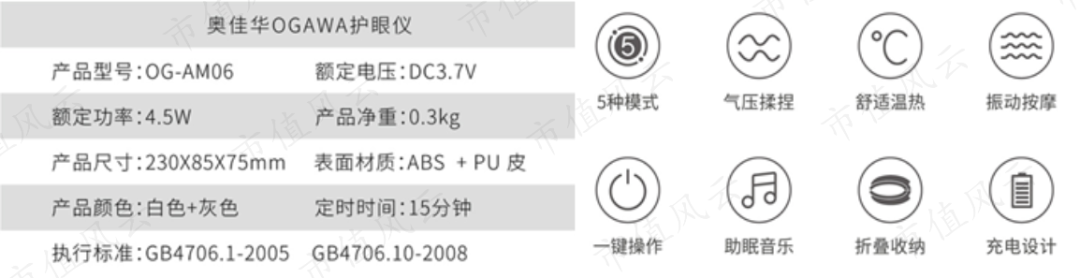

以奥佳华在京东出售的价格最高的眼部按摩器为例,与倍轻松相比,该产品尚未实现语音或手机app控制功能,而倍轻松最新一代的iSee M/K 产品在京东的售价为1380元。

(奥佳华在京东价位最高的眼部按摩器价格及参数,图片来源:京东)

(奥佳华在京东价位最高的眼部按摩器价格及参数,图片来源:京东)由此造成的2019年倍轻松主要按摩小电器平均售价高于奥佳华和荣泰健康。不过,由于倍轻松未披露其他类按摩小电器销量,该数据仅作参考用。

(注:由于倍轻松非核心产品销量未披露,此处倍轻松按摩小电器业务为剔除非核心产品后数据)

(3)与倍轻松相比,荣泰健康、奥佳华的外销占比更大。2019年荣泰健康、奥佳华的外销收入占主营业务收入比重分别为46.58%和77.25%,同年倍轻松只有10.89%(含港澳台地区)。

荣泰健康和奥佳华的外销主要是为客户提供代工产品,毛利率偏低。外销比例偏高在一定程度上拉低了二者的总体毛利率。

2、销售费用率高

在超过50%的直销比例(三年平均)下,门店扩张带来的租金、相应销售人员人数、工资变动让倍轻松的销售费用率一直居高不下。

与高销售毛利率、销售费用率形成鲜明对比的是倍轻松未超过9%的低销售净利率。

2015年~2019年,倍轻松的销售费用率一直高于36%。2019年倍轻松的销售费用率上涨至41.28%,当年的销售净利率因此同比减少11.12%。

在销售费用中,以下费用占销售费用总额的六成~八成:

(1)专柜费用:自营门店租金、物业管理费及POS机租金费等;

(2)职工薪酬:销售人员工资及奖金;

(3)推广费:主要指电商平台宣传费;

(4)促销费:线下门店促销活动费用及电商平台服务费等。

倍轻松的线上渠道销售占比从2017年的29.39%提至2019年40.26%,因此带来的推广费和促销费大幅增加。2019年线上对IDREAM 5 系列头部按摩器的让利促销同时拉低了当年该品类产品的平均售价。

为进一步加大品牌推广、应对疫情带来的负面影响,今年1~5月倍轻松不仅作为按摩器赞助商出现在综艺节目《向往的生活4》的镜头中,还搭上了薇娅和刘涛刘一刀“直播带货”的顺风车。

据百度贴吧的小道消息透露,最新一期《向往的生活4》指定产品的单家招商费可能超过1,000万元。

可以说,倍轻松的营销手段尽出。这样看来,今年倍轻松的销售费用恐怕也不会低到哪里去。

四、摘牌后引入的新股东有大客户关联方

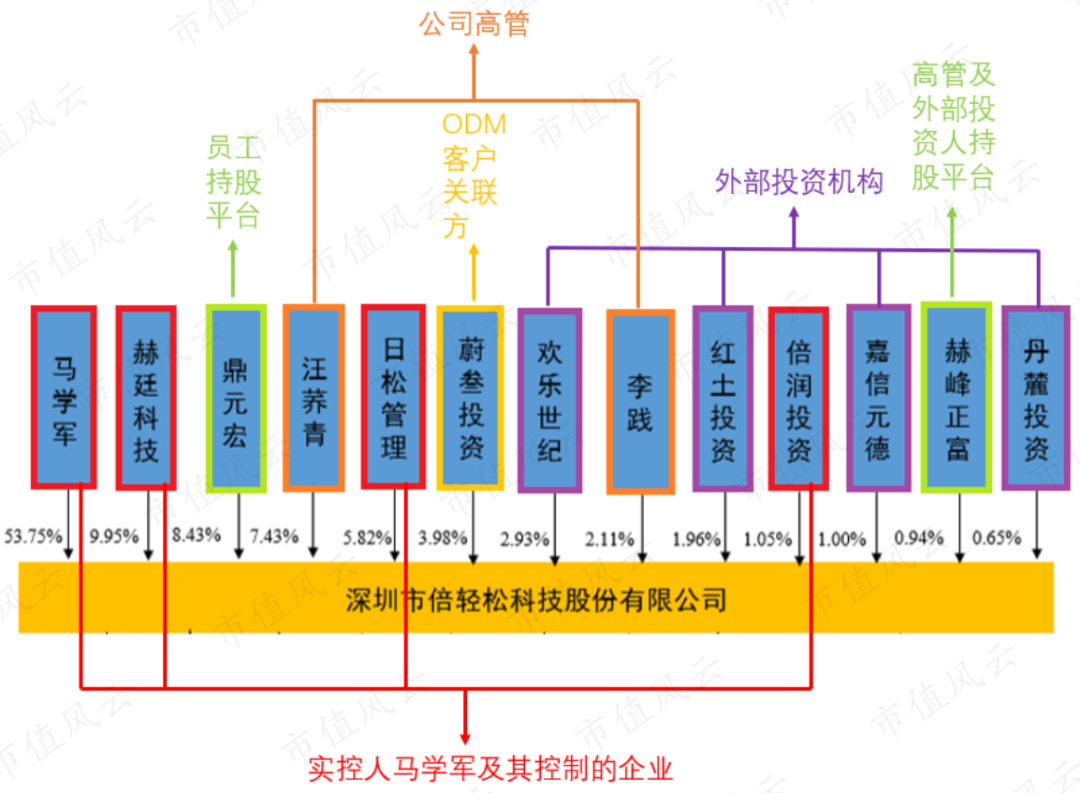

与一目了然、简单的报表结构相比,倍轻松的股权结构更复杂。这里的复杂,更多的是指股东的成分复杂。

若穿透至最终控制人,根据不同性质,风云君将截至2020年6月倍轻松的股东们大致分为以下几种类型:

(原图来源:倍轻松科创板招股说明书,市值风云整理)

其中,公司创始人、董事长及总经理马学军通过赫廷科技、日送管理和倍润投资直接或间接持有倍轻松70.57%股权,是公司的实际控制人。

另外,鼎元宏和赫峰正富分别为高管持股平台、高管及外部投资人持股平台。

欢乐世纪、红土投资、嘉信元德和丹麓投资都是倍轻松2017年7月从新三板摘牌后为IPO引入的外部投资机构。

欢乐世纪的实控人世纪长河集团在今年3月还入股了上海海尔医疗科技有限公司,后者是2013年~2015年倍轻松的主要经销商之一。

(上海海尔医疗科技有限公司股东变更记录,来源:天眼查)

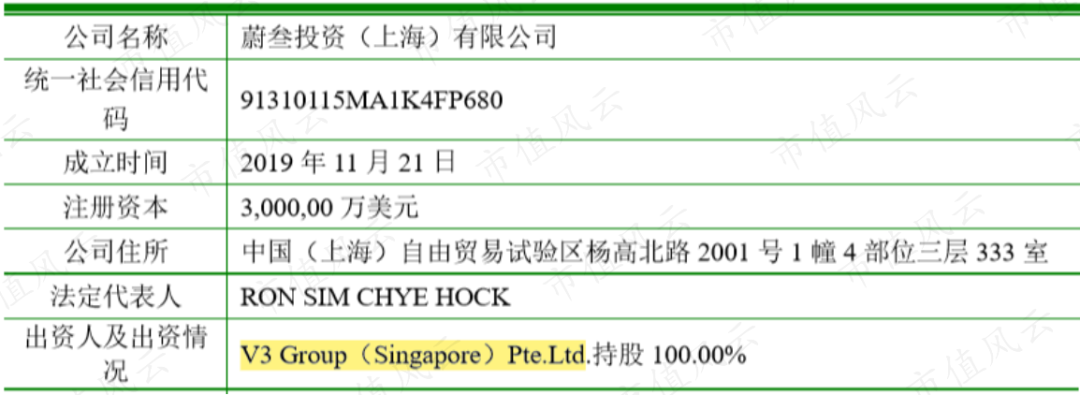

最后,由倍轻松引入的蔚叁投资参投时间最早可追溯至2018年10月,蔚叁投资的控股股东V3 Group是傲胜(OSIM)的母公司,在傲胜私有化退市后曾于2018年向港交所递交过IPO申请。

(来源:倍轻松科创板招股说明书)

(V3 Group关于OSIM在新加坡交易所退市的描述,来源:V3 Group 港交所IPO招股说明书)

至于傲胜(OSIM),是倍轻松自2013年起持续有合作的ODM客户。2013年~2015年8月期间,傲胜一直是公司的前五大客户。

2019年,继蔚叁投资(傲胜关联方)成为公司股东后,傲胜以1432.13万元的交易额成为倍轻松第四大客户,这是自2017年以来,傲胜首次重回公司前五大客户之列。

不知在未来,蔚叁投资的入股还可能对倍轻松与傲胜之间的销售产生怎样的影响。

五、主要供应商资质存在瑕疵

在倍轻松的成本结构中,直接材料和采购成品(OEM采购)之和占总成本的85%以上。

然而,风云君发现,公司的部分大供应商(含原料及OEM供应商)都存在一些问题。

(一)原料供应商

经查询,从2013年起一直为公司提供注塑件、五金件及加工服务的深圳市轻松联益五金塑胶有限公司(前五大供应商)在2019年被深圳市龙华区环保局予以处罚并申请法院强制执行。

(深圳市轻松联益五金塑胶有限公司处罚结果,来源:天眼查)

为公司提供辅料的前五大供应商东莞市桥头俊莹玩具制品厂(以下简称“俊莹玩具厂”)系个体工商户,注册资本仅为1.5元,2017年、2018年年报从业人数分别仅为8人和5人。

(东莞市桥头俊莹玩具制品厂工商信息,来源:天眼查)

与逐年减少的从业人数形成对比的是,2017年~2019年倍轻松向俊莹玩具厂的采购金额为640.43万元、1080.12万元和1670.41万元,呈上升趋势。2019年俊莹玩具厂已成为倍轻松的第三大供应商。

虽然风云君通过天眼查并未查询到以上供应商与倍轻松存在关联关系,但作为一家已经经受过新三板洗礼的准科创板上市公司,主要原料供应商的资质或多或少都存在瑕疵,是不是有那么一点说不过去?

毕竟咱客观地说,与个人工商户合作可能带来查证难度大、造假成本低的负面影响,如果只是采购一般辅料,是否可以选择其他更加正规的公司?

(二)委外加工/OEM供应商

风云君在前面说过,代工在按摩小电器行业中十分常见。倍轻松不仅为客户提供ODM代工服务,为丰富自身产品线,还向OEM供应商直接采购非核心产品(如肩部按摩器等)产成品。

从目前的查询结果和统计结果看,在倍轻松已披露的主要委外加工/OEM供应商中,除了璐瑶电子(拥有自有品牌“LUYAO”)和睿康科技以外,其余委外加工/OEM供应商基本属于“小作坊”,参保人数均低于20人(含)。(注:璐瑶电子指浙江璐瑶电子科技有限公司,睿康科技指厦门睿康科技有限公司)

(注:当年参保人数指天眼查披露的该公司对应年份的工商年报参保人数)

(深圳市明益五金塑胶有限公司2016年参保人数,来源:天眼查)

最近三年,倍轻松向OEM供应们直接采购的按摩器成品的年均采购比重基本保持在约10%左右。这个采购比重并不低,2019年倍轻松采购的OEM成品金额至少在3000万元以上。

另外,OEM产品的品质也关乎倍轻松的口碑。2017年起,倍轻松对部分主要OEM供应商采用一年一换的磨合合作策略。仅从供应商规模看,2019年倍轻松最终选择的睿康科技还是略优于以往的公司。

六、高管额外领取顾问费

除了上面提及的两个问题外,风云君还发现倍轻松存在着一个异于同行的现象:

在倍轻松的关联采购部分,最近三年除向参股公司/关联方采购材料、向关联方租赁办公场所外,关联采购基本都是聘用高管作为公司顾问并向其支付一定的报酬。

风云君捋了一下,倍轻松的这种聘用形式可从2017年公司额外聘请企划部总监陈晴作为外部顾问开始说起。

2018年6月,当时的副总姚雪峰任职期未满、因个人原因离职后被倍轻松以“保障继任管理者更好地开展工作”作为外部顾问返聘回公司,每月顾问费2万元/月。

同时,2018年起,倍轻松引入两位外部董事刘伟、宋泰宜(独立董事),二人均持有上市公司股份并通过与公司签订《顾问合作协议》的方式在公司领取报酬。

其中,宋泰宜仅任职7个月即离职,离职后其与倍轻松的顾问合约仍有效。从表中也能看出,2019年宋泰宜担任顾问的薪酬为2万元/月,远高于其担任独立董事的薪酬3万元/年。

如果将上述两位外部董事的报酬也一并纳入计算,2019年倍轻松的董监高薪酬合计970.43万元,占当年净利润的17.72%。

也就是说,2019年倍轻松赚来的钱首先要拿出18%来给高管们发工资。这个比例,显著地高于同行业上市公司荣泰健康和奥佳华。

不考虑离职人数因素,最近一年倍轻松的人均高管薪酬为80.87万元/人,同样高于荣泰健康的57.26万元/人和奥佳华的57.51万元/人。

荣泰健康和奥佳华2019年的营业收入规模分别已突破23亿元和52亿元,分别是倍轻松的3.3倍、7.6倍。

如此前提下,倍轻松董监高的薪酬反而明显更高,这一手“高薪大法”使得让人困惑——倍轻松真的需要藉着远高于市价的薪酬才能“留住”人才吗?

七、结语

2017年7月,倍轻松打着“为实现股东利益最大化”的口号在新三板挂牌约1年半后摘牌。

据风云君统计,2016年~2019年,倍轻松的实际分红情况似乎比喊的口号要差些:四年下来公司累计分红1.31亿元,近一半是在2019年完成的,累计股利支付率为19.58%。

在拥挤的按摩小电器赛道上,倍轻松从一开始就选择了非主流的眼部按摩器、头部按摩器等细分市场,竞争策略在一众主要竞争对手中显得有些与众不同。目前其眼部按摩器已成为细分领域中的高端拳头产品。

在拥挤的按摩小电器赛道上,倍轻松从一开始就选择了非主流的眼部按摩器、头部按摩器等细分市场,竞争策略在一众主要竞争对手中显得有些与众不同。目前其眼部按摩器已成为细分领域中的高端拳头产品。在品牌混战的时代,倍轻松用持续的高营销费用战略进行线上线下促销推广,因此牺牲了一定的利润率。

财报方面,倍轻松没有乱搞多元化和金融产品业务,报表结构非常清晰简单,这是个比较好的优点。

但除此之外,如今倍轻松身上不乏后进股东含大客户关联方、主要供应商资质存在瑕疵、申报报告期内其子公司因产品质量、乱提价以及税务问题屡遭行政处罚等各种“毛病”。

作为一家IPO公司,风云君认为,倍轻松还有很多需要改进的地方。如果后续出现上市新进展,风云君还将持续关注。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)