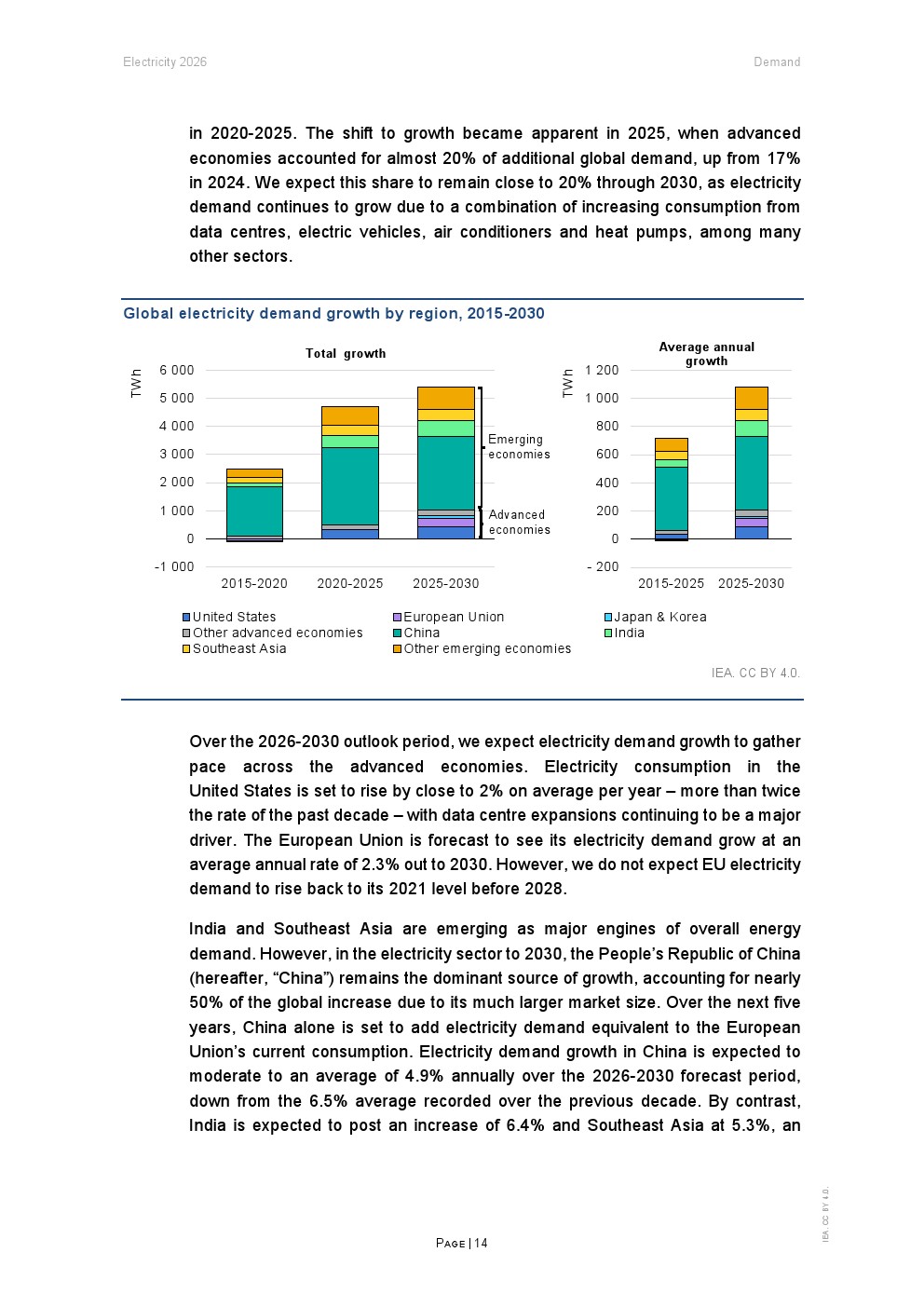

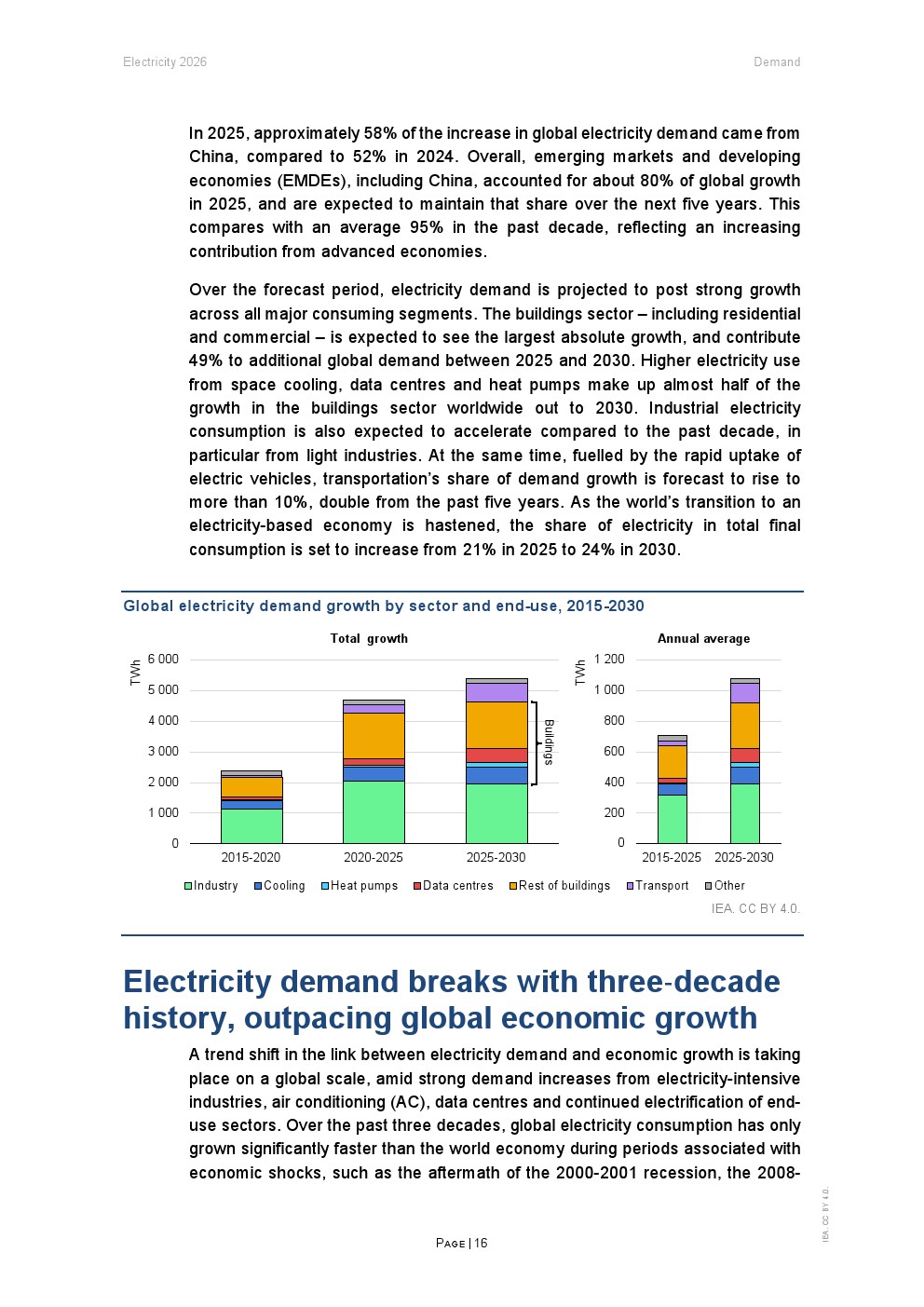

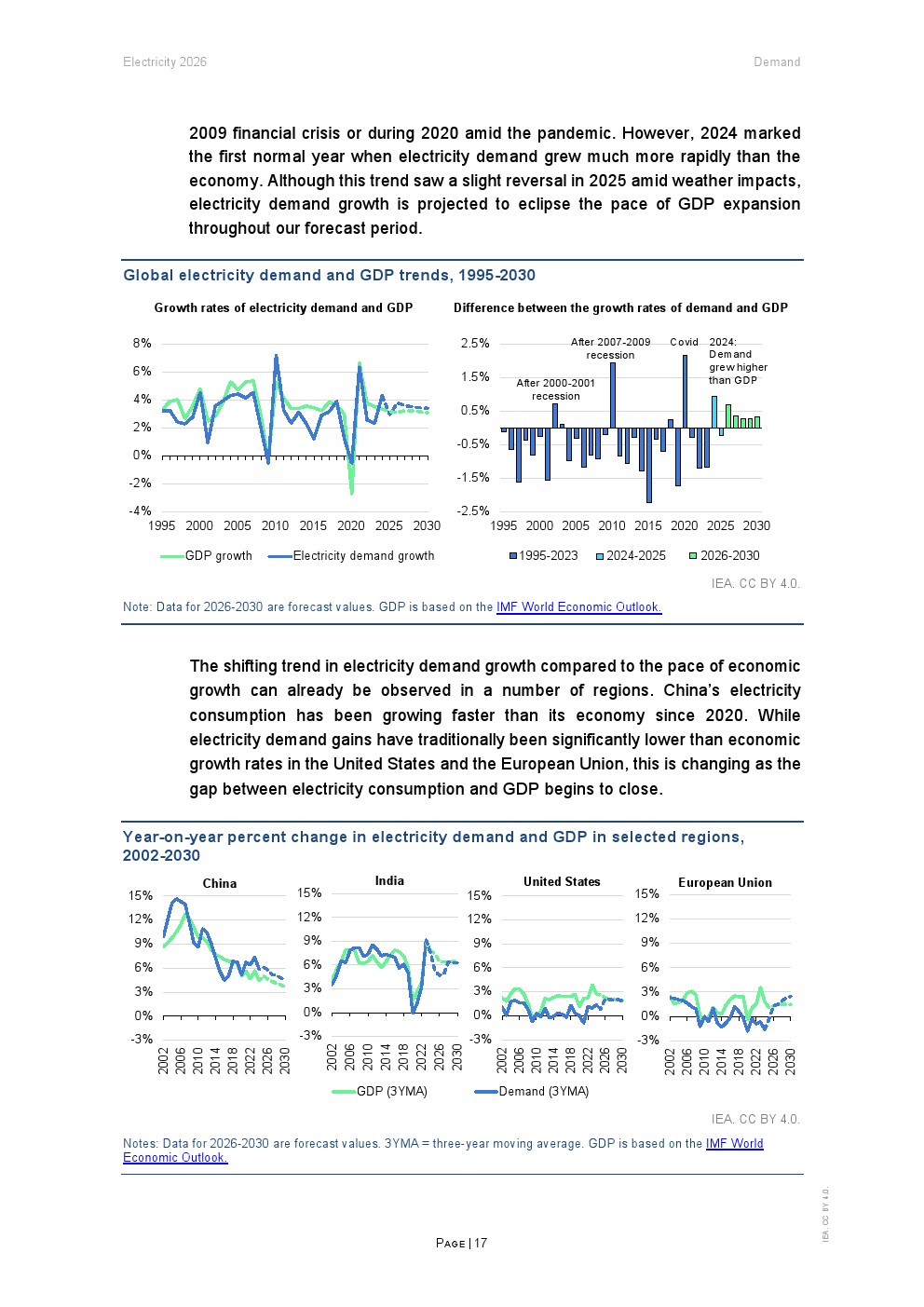

全球电力需求预计在2026-2030年以年均3.6%的速度增长,2025年同比增3%、2024年增4.4%,并呈现电力需求增速逐步跑赢经济增长的结构性变化。到2030年全球净用电量将从2025年的28199TWh升至33594TWh,意味着未来五年年均新增用电约1100TWh,显著高于2015-2025年年均约700TWh的增量。新增需求的近80%来自新兴经济体,中国仍是最大单一贡献者,预计贡献接近全球增量的50%,其2030年前新增用电规模相当于当前欧盟的总用电量。中国净用电量在2025年已超过9500TWh,需求在2026-2030年预计年均增4.9%,并在2030年达到12250TWh,增长的行业底色仍以工业与“电力密集型制造+服务业数字化”并进为特征。发达经济体在经历约15年停滞后重新成为增量来源:美国2025年用电增2.1%,2030年前预计年均接近2%,且约一半增量来自数据中心扩张;欧盟2025年仅增0.9%,但2030年前预计年均约2%至2.3%,需求恢复到2021年水平预计要到2028年之后。供给侧的主线是低排放电源抬升并挤压化石发电空间:2030年可再生与核电合计预计贡献全球发电量约50%,其中风光发电占比将从当前约17%升至2030年的27%。从发电结构看,全球可再生发电量将由2025年的10734TWh增至2030年的16059TWh,而煤电从10760TWh降至10284TWh、气电从6805TWh升至7731TWh、核电从2850TWh升至3279TWh,总发电量由32001TWh升至37875TWh。在增量匹配上,2026-2030年可再生、天然气与核电合计预计覆盖全部新增用电需求;其中可再生预计每年新增约1000TWh左右,太阳能光伏单项年均贡献超过600TWh,成为边际电量的核心来源。排放端出现“需求强、排放不再同步上行”的拐点:电力行业年排放量约为13900MtCO2且在2025年基本持平,2030年前预计总体进入平台期并略降至13644MtCO2。发电碳强度预计从2025年的435gCO2/kWh降至2030年的360gCO2/kWh,体现低排放电源扩张对系统排放的持续稀释效应。系统约束正在从“装机不足”转向“电网与灵活性不足”:全球有超过2500GW的可再生、储能与大型负荷项目滞留在并网排队中,电网拥塞与弃电上升已成为多地常态风险。为满足2030年前需求,年度电网投资需在当前约4000亿美元基础上到2030年提高约50%,并通过更灵活的接入协议与电网增强技术等手段,额外释放约1200-1600GW的并网能力以缩短从投资到出清的时间差。

趋势洞察:当电力需求增速抬升与风光占比跃升同时发生,电价波动、负荷尖峰与并网排队会更频繁地把“系统灵活性”推到资产收益的核心位置;未来五年,电网扩容、储能与需求响应的制度化,会比单纯新增发电装机更能决定电力转型的成本曲线与安全边界。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)