出品 | 汽车营造社

出品 | 汽车营造社编辑 | 胡耀丹

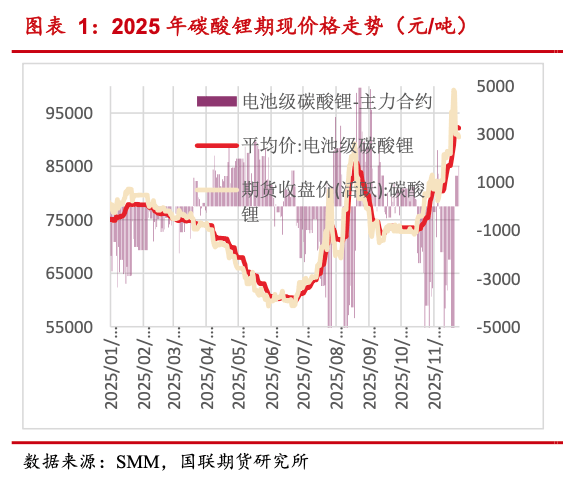

山雨欲来风满楼。碳酸锂价格,重新抬头。

今年6月,碳酸锂主连价格跌破6万元/吨,随后震荡上涨。今年11月,碳酸锂主连价格冲破10万元/吨大关,创下近一年半以来的新高。

不到半年时间内,碳酸锂价格一度涨超60%,这不禁令人想到2021年、2022年两年期间,碳酸锂从5万元/吨飙升至约60万元/吨的盛况。

碳酸锂是锂电池制造的关键材料。上一轮“锂价疯涨”,主要与新能源乘用车需求爆发式增长直接相关,“缺芯贵电”也一度成为行业热议话题。

不过这一次,情况发生了改变。“他们(部分上游供应商)炒作涨价,这对行业平稳发展不利。”乘联分会秘书长崔东树对汽车营造社表示,碳酸锂的涨价主要源于新能源商用车、储能的需求拉动,新能源乘用车对碳酸锂价格的影响并不是特别大。此轮涨价在供需驱动之外,也有部分炒作因素。

但是,新能源乘用车无法置身事外。无论是储能电池、商用车动力电池,还是乘用车动力电池,碳酸锂都是主要原材料。原材料涨价可能意味着动力电池涨价,成本的提升则有可能在新能源支持政策退坡的2026年,加重新能源车企的压力。

今年11月,“锂业双雄”之一赣锋锂业的董事长李良彬预测,2026年碳酸锂需求会增长30%,供需基本平衡,碳酸锂价格有探涨空间。如果需求增速超过30%,甚至达到40%,价格可能会突破15万元/吨甚至20万元/吨。

崔东树对汽车营造社表示,车企本身对动力电池的话语权并不强。在需求比较旺的情况下,车企不得不接受更高的电池成本。最后承担的都是车企和消费者,对整个行业是不利的。

香港科技大学(广州)社会枢纽碳中和和气候变化学域教授,署理主任姜克隽也对汽车营造社表示,锂价若无序上涨,将伤害产业链上下游的多个行业,甚至自伤其身。

作为当下对碳酸锂有极大需求量的下游产业之一,新能源乘用车会遭受新的考验吗?

01

锂价为何飞涨?

储能电池与动力电池是碳酸锂最核心的两大应用市场,碳酸锂价格波动也多受二者影响。在这轮碳酸锂价格上涨中,二者也是主要诱因。

“新能源乘用车有所增长,再加上商用车,特别是新能源重卡现在增长速度极快,储能现在也走到了一个市场化驱动阶段。”姜克隽对搜狐汽车说。

动力电池主要用于汽车。在汽车行业中,新能源汽车销量增速放缓,新能源商用车的销量增速喜人。

中汽协数据显示,1-10月,新能源汽车销量累计完成1294.3万辆,同比增长32.7%。其中,新能源乘用车销量为1222.4万辆,同比增长31.2%,没能跑赢汽车大盘;新能源商用车销量71.9万辆,同比增长65%。

新能源重卡更是表现突出。终端数据显示,2025年1-10月,新能源重卡共销售15.90万辆,同比增长177.59%。

中国汽车动力电池产业创新联盟发布的数据显示,1-10月,客车、货车的动力电池装车量占比分别为1.11%、16.15%。虽然其相对占比远不及新能源乘用车,但仍已具备一定份额。

崔东树对汽车营造社表示,新能源商用车主要受到新能源车报废补贴推动。今年以来,上海、北京、深圳、广东等地对新能源商用车提供了数万元到十余万元不等的补贴。

储能在中国、全球范围内的增速也不容小觑。CESA储能应用分会产业数据库统计,2025年1-9月中国新型储能新增装机87.35GWh,同比增长50.95%。摩根大通报告显示,2025年前10个月,全球ESS电池(储能电池)出货量达489.9GWh,较去年同期增长99%。

在中国能源政策研究院院长林伯强看来,除了产业带动之外,更宏观的层面上,碳酸锂价格上涨是周期规律发挥作用带来的必然结果。

“我觉得更重要的应该是(价格)到底后开始往上走了。即这个周期已经到底,现在开始往上走。”林伯强对汽车营造社说。

除了供需变化的客观规律,上游厂商也存在主观涨价的动机。“今年1-10月上游有色金属矿采选业销售利润率30.3%,较去年提升6个百分点,上游的利润很丰厚。我认为,他们涨价并不是因为成本压力,而是对利润的过度追求。”崔东树说。

采矿业财务数据 数据来源:崔东树

采矿业财务数据 数据来源:崔东树伴随着碳酸锂价格上扬,中上游厂商的毛利率也出现了“触底反弹”。

锂业双雄最先吃到红利。官方财报显示,天齐锂业三季度销售毛利率为37.57%,环比二季度的34.46%增长超过3个点;赣锋锂业三季度销售毛利率为16.58%,环比二季度的9.65%增长约7个点。

电池厂家中,宁德时代三季度毛利率为25.8%,与二季度的25.58%相比略微增长。华安证券在研报中指出,宁德时代毛利率环比提升的原因或为储能电芯涨价。值得一提的是,近日,宁德时代位于江西宜春的枧下窝锂矿屡屡传出“复产”传闻。搜狐汽车就此向宁德时代官方确认,但截至发稿尚未得到答复。

对电池厂家而言,碳酸锂涨价是福是祸,取决于公司上游矿产资源情况与市场战略需求。在前一轮碳酸锂涨价潮中,宁德时代、中创新航、亿纬锂能、欣旺达等多家公司均向上游布局锂矿资源。今年10月,中创新航与华友控股集团作为战略投资者,又以不超过32亿元的资金入股锂业公司盛新锂能。

值得一提的是,政策端的“电池反内卷”,可能会助推电池价格企稳。11月28日,工信部组织召开动力与储能电池行业制造业企业座谈会,12 家产业链重点企业负责人参会。工信部强调,加快推出针对性政策举措,依法依规治理动力和储能电池产业非理性竞争,加强产能监测、预警和调控。

但对新能源车企而言,这可能是一道难关。“(原材料)涨价不可能带来销量,(如果碳酸锂价格)合理小幅回落,应该会带来(新能源汽车)销量增长,也带来产业链的和谐增长。”崔东树说。

“终端产品价格肯定上涨,对车企影响较大。汽车行业有优胜劣汰的过程,最终还是会诞生优胜者。新能源汽车的渗透率提升,已是不可否认的趋势。”林伯强表示,明年新能源汽车支持政策有所退坡,就是因为政府看到新能源汽车市场竞争力已经足够。

02

锂价或将稳定上涨

2026年即将到来,碳酸锂未来的价格走向备受关注。

国联期货发布的《2026 年碳酸锂年度报告》显示,2026 年供需过剩情况将得到扭转,预计 2026年全球需求增长32%至214万吨LCE(碳酸锂当量),年度内预计缺口11万吨。

其分析称,在供应端,2025 年国内矿石和锂盐双双去库,2026年预计全球锂资源供应增长 28%至203 万吨LCE。在需求端,传统新能源汽车销量预计增速放缓、但纯电比例提升,新能源重卡的增长趋势明确;储能方面,预计中国、新兴市场等地的需求持续发力。预计2026 年全球需求仍将保持2位数的高速增长。

供需并未极致紧张、上游厂商“炒作”价格的机会和意愿较小的情况下,2026年碳酸锂价格可能趋于平稳。

11月30日,崔东树发文表示,相信碳酸锂的价格在未来不会出现供需的明显缺口,这对26年的新能源车成本下降有很好的促进,稳定26年新能源车的增长,有利于改善26年新能源车的过度悲观预期。

“明年碳酸锂价格能够维持在10万元/吨,也就是很不错的情况。”崔东树对汽车营造社说。

但在平稳之外,也有不少判断认为长期来看,锂价将缓步上涨。

“锂价底部已明确,上行周期即将启动。”今年11月,在2025年第二届中国国际锂业大会上,中国有色金属工业协会锂业分会驻会副会长张江峰预测,2025—2028年锂市场将从轻度过剩逐步转向紧平衡状态。

“电动汽车应该还会继续卷,但上游锂业的下行周期应该已经过了,应该还会再继续往上涨。涨到什么价格,取决于它涨多快。要慢慢涨的话,它可以涨很久。要是一下子涨到20、30万元/吨,它可能还会往下跌。这次企业应该比较理智,不会这么做。”林伯强对汽车营造社说。

“我不希望碳酸锂行业出现爆发式增长,更倾向于快速增长中保持相对稳定,这是理性发展的态势。不能因需求爆发就抬高价格,这对全产业链都没有好处,整个系统都会受影响。一荣俱荣,一损俱损。”姜克隽对汽车营造社表示,如果锂价大幅波动,很多制造商都会重新权衡:到底要不要继续用锂,还是转向那些供应稳定、不会出现价格剧烈变动的替代方案。

对仍在进行价格竞争并追逐盈利的新能源车企而言,这可能也是一个呼吁“反内卷”的市场信号。

过去一年多的时间,受益于锂价下跌,新能源车有了更多降价空间。但在产品价格竞争、企业优胜劣汰的过程中,行业利润率始终低迷。

崔东树发布的数据显示,今年10月份,汽车行业利润412亿元,同比增长13.7%,但利润率3.9%,环比9月下降0.5个百分点,达到五年同期最低。

从单纯的价格竞争转到健康的质量竞争、价值竞争,正成为锂电、汽车产业链的共同需要。

(转自:汽车营造社)

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)