2025年04月16日 09:01:33

“这是价值事务所的第1837篇原创文章”

在此前凯赛生物的文章中所长讲到,招商局集团一方面斥30多亿巨资入股凯赛生物,另一方面给凯赛下了极多的采购订单,并尽最大努力向其他央企推凯赛生物的产品,还协调集团内关联金融企业以有市场竞争力的融资利率为凯赛及其投资的项目提供融资服务。

可以说,靠上招商局集团的凯赛生物同以前单打独斗的凯赛生物已经不是一个样了,有了国家队招商局的助力,凯赛会发展得更好、更快、更具确定性。

不过,凯赛生物虽然优秀,招商局也只是斥资了30多亿,今天要讲的人福医药招商局才是真的下了血本——118亿获得原大股东持有的人福医药 23.70%股票的表决权,照这个价格计算,相当于招商局的股权成本约30.51元每股,较协议签署时的二级市场价格溢价约35%。

如此高溢价、大手笔入局,足见人福医药资产质地的优良,而且当初打人福医药主意的国家队并不只是招商局一家,还有三家央企、三家大型国企。其中不乏愿意支付高溢价的,比如国药集团,当初不少人都猜人福医药会被国药集团拿下,但最后还是被招商局收走。

投入招商局怀抱后,不仅拆除了最大的雷,人福医药还将得到似凯赛生物一般的全面赋能。招商局对待30多亿参股的凯赛如此好,那么对待100多亿控股的人福医药,究竟能好到什么程度?

可以重新看待人福医药了

人福医药的质地确实很优良,但其实并非人福医药优良,而是其内部的宜昌人福优良,央国企们纷纷看中人福医药的核心也只是看中宜昌人福,就跟看中长春高新的都看中的是金赛药业而对高新的地产等业务完全不感冒一样。

人福医药先前的大股东之所以破产重组,核心就在于野心太大实力跟不上,这要那要啥都要,这个也做那个也掺和,而且业务和业务之间的关联性不大,杠杆又上得高。其他的先不说,咱就看这个大股东内部的上市公司,一共有四家,分别是三特索道、天风证券、ST明诚以及人福医药,都不需要所长介绍业务了,听名字就知道四家公司八杆子打不着边。

和大股东一脉相承的人福医药自然也会继承大股东的臭毛病,既要又要还要,所以,曾经的人福医药内部也是一大堆乱七八糟的资产。

自2018年起,人福医药开始归核聚焦,出售非核心资产、计提减值准备(所以2018年出现了一次巨亏),而后又在2020年11月后将持有的宜昌人福股权由67%提高至80%。

资料来源:iFinD

资料来源:iFinD自2019年起,人福医药的营收基本保持不变,扣非净利不断在增长,其实就源于这一战略的执行,不断将不好的剔除,不断聚焦现有业务。

我们看看其核心子公司宜昌人福的业绩表现或许更能看出人福医药的质地,也更能明白为啥各大央国企爸爸都想接下人福医药,宜昌人福的表现是真的很好呀!2018-2023 年营收和净利润 CAGR 分别为20.7%和、24.8%,2024 年实现营收 45亿元,同比增长 11.8%,实现净利润 14.3 亿,同比增长 17.6%。哪怕是疫情期间,哪怕有集采,哪怕终端经济不佳,都不能阻挡其业绩的平稳增长。

资料来源:iFinD

资料来源:iFinD在人福医药越发聚焦主业后,利润基本都是靠宜昌人福贡献的,甚至母公司人福医药的净利润经常都不如宜昌人福多……

资料来源:iFinD

资料来源:iFinD宜昌人福最主要的业务是麻药,在2024 年上半年45亿的营收中,麻醉药贡献约 37.4 亿,同比增长 11.2%。

宜昌人福的麻药有多厉害呢?一图胜过千言万语,2023年市占率达到 37%,镇痛领域的市占率也较高,2023年排国内第三,市占率达8.77%。

资料来源:iFinD

资料来源:iFinD从上图也不难看出,麻药、镇痛都属于高度垄断、高度集中的领域,麻药CR10占比近87%,镇痛药CR10占比超过 67%。这背后的道理也很简单,因为麻醉、精神类(大部分镇痛都属精神类,因为作用于中枢神经系统)属于国家高度管制品种,业内有资格生产的企业较少,主要玩家也就人福医药、恩华药业、 恒瑞医药、扬子江、国药现代、仙琚制药这几个,经过多年竞争,大家早已形成“默契”,在各自的优势领域经营自家的优势品种,典型如人福的芬太尼系列、恩华的咪达唑仑\依托咪酯、恒瑞的布托啡诺\七氟烷等……

在这样的竞争格局下,即便有集采,也很难对企业造成多大的影响。

甚至还有明确法律规定麻醉药品与一类精神药品不纳入集采,定价权归医保局,近年来虽然有部分药品被纳入地方集采征求意见,但最终都没有打破“精麻管制药品不纳入集采”红线。

哪怕未来真的全面集采,其实对人福的影响也不大,因为产品供应商就那么几家。比如人福医药绝对的核心产品芬太尼系列,目前国内只有人福、恩华药业和国药集团三家有原料药和制剂的生产批文。

随着未来老龄化加重、手术患者数量增加以及愈来愈多的麻醉镇痛使用场景(如ICU镇痛、疾病镇痛、无痛分娩、内镜检查等),精麻行业有望持续扩容。根据相应券商的预测,2022-2030年我国麻醉药品市场规模有望保持8%左右的复合增速,并在2030年超过500亿。

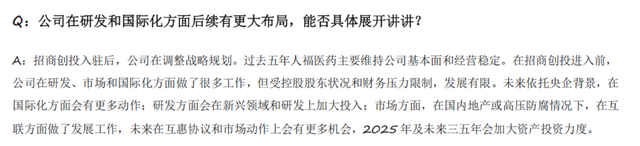

所长给大家看一下人福医药近期投资者交流的原话,“招商进入前,公司在研发、市场和国际化方面做了很多工作,但受控股股东状况和财务压力限制,发展有限。未来依托央企背景,在国际化方面会有更多动作;研发方面会在新兴领域和研发上加大投入;市场方面,在国内地产或高压防腐情况下,在互联方面做了发展工作,未来在互惠协议和市场动作上会有更多机会,2025年及未来三五年会加大资产投资力度。”公司自己都认为大股东是拖油瓶般的存在。

但即便如此,这些年人福还是没有停止对研发的投入,2018年至今研发费用的复合增长率高达24.74%。

截至2024年H1,人福医药拥有590个药品生产批文,其中40个独家品规产品,同时还拥有230多个FDA批准的ANDA(简化新药申请)文号,在研项目高达500多个,一类新药都有30多个。

正如公司在投资者交流中讲的那样,虽然在研发、市场、国际化方面做了很多工作,但受制于大股东,其实这些年更多是以维稳为主,公司也很期待招商进来以后给予人福方方面面的赋能。

别说人福期待,所长也很期待,公司摆脱拖油瓶大股东以及大股东带来的啥都要做啥都要抓的烂习气迎来招商局后的新面貌,可以说,人福潜在的洪荒之力不仅有望彻底被开发出来,还能同新爸爸一起发挥1+1>2的效果。

未来公司会在国际化方面有更多动作,毕竟招商局在全球可是有70多个港口和海外产业园,研发方面会在新兴领域和研发上加大投入。就像招商给凯赛资金方面的赋能一样,有了招商,人福基本不用再担心钱不够的问题。此外,招商内部还有很多生物医药资产(凯赛就是),这些招商系资源必然可以在研发、渠道等方方面面发挥一些互惠互利的协同作用。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

总之,卸下包袱轻装上路、得到一个实力更强大的爸爸的人福医药,确实值得我们重新看待了。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)