文|半导体产业纵横

本周,被视为今年美国股市关键的一周。因为英伟达揭晓了其第二财季的财务表现。

英伟达的业绩是市场趋势的关键指标,英伟达凭借其在人工智能计算硬件领域的主导地位,市值大幅增长。自2019年以来,其股价已上涨约3000%,市值达到3.2万亿美元,其股价的波动会影响整个市场。

此前华尔街分析师预计,英伟达Q2营收将同比增长113%至288.4亿美元,净利润将同比增长142%至149.5亿美元。而英伟达在今年上季度预测Q2营收为 280 亿美元。

那么,英伟达在这个最新季度的实际表现究竟如何呢?随着其最新业绩的公布,这一谜底终于揭晓。

01谜底揭晓,英伟达财报透露两点信息

昨日凌晨,英伟达在最新一季度的营收数据公布。仅从财报数据来看,英伟达二季度的业绩依然“炸裂”。

财报显示,截至2024年7月28日,英伟达单季营收为300.4亿美元,较上一季度的260.44亿美元增长15%,较上年同期的135.07亿美元增长122%。单季净利为165.99亿美元,较上一季度的148.81亿美元增长12%,较上年同期的61.88亿美元增长168%。

随着全球数据中心全力以赴,通过加速计算和生成式 AI 实现整个计算堆栈的现代化,英伟达再次实现了创纪录的收入。

然而,观察英伟达在过去一年的营收、净利润等数据其实我们可以解读出两点信息,分别为营收一再突破纪录与增幅已然放缓。

首先从营收金额来看,近两年,在AI热潮的推动下,英伟达的营收持续暴走。从上述图表可以看到,2023年Q2营收相较于2023年Q1翻番,2023年Q4的营收是2023年Q1的三倍,本季度的营收甚至达到了2023年Q1的四倍以上。

再看各项指标的同比增幅。英伟达的净利润增幅似乎在2023年Q3进入鼎盛时期,在之前的三个季度,该公司的营收及净利润同比增幅分别为:Q1营收同比增加—13.22%,净利润同比增加26%;Q2营收同比增加101.48%,净利润同比增加843%;Q3营收同比增加205.51%,净利润同比增加1259%,之后的三个季度多项数值逐季放缓。2023年Q4英伟达营收同比增加265.28%,净利润同比增加769%;2024年Q1营收同比增加262.12%,净利润同比增加628%;2024年Q2营收同比增加122%,净利润同比增加168%。

可以看到,英伟达的营收和净利润同比增幅同步收敛。

数据中心涨势最猛,但增速已然放缓

分业务来看,英伟达目前最重要的数据中心业务营收为263亿美元,较上年同期增长154%,较上一季度增长16%,大幅超过了分析师预期的250.8亿美元。数据中心的收入将来自Hopper H100的强劲需求和H200芯片开始出货。

然而该公司数据中心的业务增幅也已然放缓。2023年Q4英伟达数据中心业务营收规模达到约184亿美元,同比激增409%。今年Q1该业务营收226亿美元,同比增长率飙升至427%,占公司总营收的87%。时间来到Q2,其数据中心业务的营收同比增幅大幅下滑,步入一字当头。

值得注意的是,在本季度,英伟达数据中心业务收入在中国市场实现了环比增长,中国也成为其数据中心业务的重要贡献者。然而,尽管有所增长,但中国市场的收入占比仍低于出口限制实施前的水平。英伟达预期中国市场的竞争将会非常激烈。

Blackwell系列芯片将于Q4量产发货

此前有消息称,英伟达今年要推出的Blackwell系列AI芯片遭遇量产难题,预估会推迟三个月发货。在此次财报会上,英伟达也回应了这一点,承认Blackwell芯片在生产过程中遇到困难,目前正在进行改革以提高生产良率。但英伟达CEO黄仁勋表示,Blackwell系列芯片无需进行“功能性变更”,预计将在第四季度开始量产并向客户发货。

黄仁勋还透露,客户对于Blackwell产品的需求“令人难以置信”,预估第四财季Blackwell收入将达到数十亿美元。

值得注意的是,市场过高的期待也对英伟达造成一种压力。在财报公布后,英伟达股价盘后先涨后跌,一度下跌8%。

02TOP15榜单,英伟达居于何位?

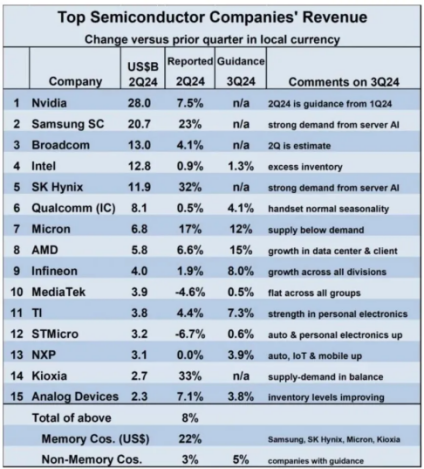

近日,世界半导体贸易统计组织WSTS公布了2024年Q2全球TOP15半导体厂商排名。上榜的公司分别为:

英伟达(第一名)、三星半导体(第二名)、博通(第三名)、英特尔(第四名)、SK海力士(第五名)、高通(第六名)、美光(第七名)、AMD(第八名)、英飞凌(第九名)、联发科(第十名)、TI(第十一名)、ST(第十二名)、恩智浦(第十三名)、铠侠(第十四名)、ADI(第十五名)。

值得注意的是,本次排名中英伟达的营收数据为Q1预测值。按照此前预测值,英伟达仍是本季度全球最大的半导体公司,如此看来,英伟达妥妥稳居王位。

博通尚未公布其 2024 年第二季度业绩,但机构预测其营收为 130 亿美元,超过英特尔的 128 亿美元。英特尔多年来一直位居第一或第二,今年下滑至第四位。

值得注意的是,在排名前十五的公司中,只有两家公司(联发科和ST)在 2024 年第二季度的收入出现下滑。增长最强劲的是内存公司,SK海力士和铠侠分别上涨超过 30%,三星半导体上涨 23%,美光科技上涨 17%。

这些内存公司实现强劲营收的主要原因之一便是 AI 技术的推动,而英伟达更是AI热潮下最大的受益者。

英伟达预计三季度营收约为325亿美元,这将比去年同期增长80%,高于分析师平均预计的317亿美元。然而,市场对英伟达三季度营收的最高预期达到了379亿美元,这引发了人们对AI市场是否存在泡沫的担忧。

03业绩增速放缓的原因,AI市场存在泡沫?

就像上文提到,AI市场的可持续性是大众所关注的核心议题。

有分析机构认为,英伟达连续几个季度来都打破了华尔街预期。然而,其大部分增长来自一小部分客户。英伟达约40%的收入来自大型数据中心运营商,例如谷歌、Meta、微软等,尽管这些科技巨头在本财季增加了资本支出预算。但市场担心正在布局的基础设施数量已经超过了目前的需求,可能会导致泡沫。

但硅谷科技巨头却不同意这种看法。今年上半年,包括微软、亚马逊、Meta和谷歌母公司Alphabet在内的公司都在大幅提高资本支出,用来增加对数据中心等人工智能基础设施的投资,投资总额已高达1060亿美元。但这只是一个开始,这些巨头都承诺要在未来18个月内会进一步增加投资。

作为抢购英伟达AI芯片的“囤积大户”,Meta预计2024年的资本支出将在370亿美元至400亿美元之间,远远超过2023年支出的281亿美元,并且主要的资本支出都是用于对AI基础设施的投资。用Meta CEO扎克伯格的话来说:“我宁愿在需要之前冒险建设产能,也不愿为时已晚。”

黄仁勋在财报会上表示,作为人工智能革命的一部分,今年只是一个开始。公司的主要产品在市场上依然供不应求,Hopper系列产品(H100、H200)需求强劲将继续增长,Blackwell系列产品(B200)的需求“将在此基础上进一步发展”。

然而,黄仁勋在今年的一系列动作,却悄然在公众心中投下了忧虑的涟漪。据英伟达向美国证监会提交的资料统计,自6月1日到8月8日,黄仁勋合计减持了480万股英伟达股票,累计套现金额近5.80亿美元。

黄仁勋并不是唯一一个在2024年抛售股票的内部人士。

2024年上半年,公司高管和董事抛售了价值超过7亿美元的股票,这一金额超过公司历史上的任何其他时期。

值得注意的是,作为AI市场的风向标,英伟达公布业绩后,其他半导体公司的股票也在盘后交易中大幅下跌,包括AMD、ARM 、ASML、台积电和英特尔等。

来自AMD等竞争对手的不断蚕食

AMD 的 MI300 芯片已成为英伟达 H100 系列加速器的有力竞品。从 AMD 今年Q2的业绩报告中可明显看出,AMD营收的亮点聚焦于数据中心产品,该部分销售额近乎占据公司总销售额的一半,而并非来自个人电脑芯片、游戏主机芯片或是工业、车辆的嵌入式芯片。

AMD 的数据中心业务在短短一年时间内就实现了翻倍增长。本季度的增长主要得益于一款芯片,即 AMD Instinct MI300 加速器,它与英伟达颇具影响力的 H100 人工智能芯片展开了激烈竞争。据首席执行官苏姿丰称,这款 AMD 芯片在一个季度的销售额便突破了 10 亿美元。

不难看出,AMD 正沿着与英伟达相似的发展道路前行。英伟达从 H100 中获取了巨额利润,以至于如今每年都会推出新的人工智能芯片,全力加快所有的研发进程,以保持自身的领先地位,将业务重心置于供不应求的热门产品之上。

AMD 同样计划每年发布新的人工智能芯片。在近日的财报电话会议上,AMD 重申今年第四季度将推出 MI325X,2025 年推出 MI350,2026 年则计划推出 MI400。Lisa Su 表示,MI350 应与英伟达的 Blackwell 极具竞争力。英伟达于今年 3 月公布 Blackwell 为世界上最强大的人工智能芯片,且最近已开始向买家提供样品。

至于当下的 MI300,苏姿丰表示,AMD 会全力生产并销售。尽管供应链有所改善,但供应紧张的状况预计将持续至 2025 年。

除了 AMD 之外,英特尔作为全球芯片制造的领军企业之一,在 AI 芯片领域也有着深厚的技术沉淀。其 Gaudi3 AI 加速器处理器和 Lunar Lake 处理器等产品在市场上也有着不错的表现。

此外,谷歌 TPU、AWS Trainium 和 Inferentia、SambaNova Systems、Cerebras Systems、Groq 等公司也都是英伟达在 AI 芯片领域的重要竞争对手。

苹果公司在其技术论文中透露,其人工智能系统 Apple Intelligence 所依赖的模型并非基于英伟达芯片,而是在谷歌设计的云端芯片上进行预训练的。英伟达的 GPU 一直以来都以高价位和高需求而著称,是众多大型科技公司进行 AI 训练的首选。然而,苹果却选择了谷歌的TPU,这或许预示着大型科技公司在 AI 基础设施的选择上正趋向于多样化。与此同时,一系列的初创公司也在持续发力,不断推出性能更优、功耗更低的 AI 芯片,逐步蚕食英伟达的核心地位。

由于缺乏有力的竞争对手,英伟达在定价策略上拥有较大的自主权,可能导致AI芯片价格居高不下,增加下游供应链和终端用户的成本负担。同时,英伟达作为主要供应商,其生产能力和供货策略直接影响全球AI芯片的供应稳定性。一旦出现供应链中断或产能不足的情况,将对整个AI产业链造成严重影响。这种高度依赖单一供应商的局面,也增加全球AI产业的系统性风险。

因此业内对于英伟达在AI芯片主导力量过大的抱怨一直未曾间断。先前,英伟达需应对来自各方于技术竞赛里的挑战,然而当下,英伟达所要面临的可远不止于此。

据悉,英伟达已经引起了各国监管的注意,根据英伟达的财务文件显示,欧盟、英国和中国的相关部门已经向该公司要求提供关于其重要芯片销售、供应分配和对其他公司的投资的信息。

据悉,美国司法部也已开始调查英伟达的销售行为,并将审查该公司最近的一项收购案,法国反垄断机构也准备对英伟达提出相关指控。

毕竟一家独大,对于整个科技行业来说,并不是什么好事。

04下半年,喜忧参半

总的来看,英伟达的投资者似乎已经习惯了井喷式的季度业绩,最新的数据并不能满足市场巨大的胃口。

喜在于,人工智能仍然是市场的热点之一,而英伟达作为 AI 芯片领域的领军企业,被广泛认为将在 AI 发展中持续受益。英伟达按计划于 2024 年下半年发布 B100 及 B200 系列 GPU,主要供应给云端服务业者,这有望进一步拓展其在数据中心等领域的市场份额。并且,其下一代 AI 芯片 Blackwell 虽然曾面临生产问题,但据分析师预计,2025 年 Blackwell 平台将占英伟达高端 GPU 逾八成,并促使英伟达高端 GPU 系列的出货年增率上升至 55%,这显示出其在高端芯片领域的技术实力和市场竞争力。

忧则因为,随着全球经济环境的不确定性增加,以及竞争对手的不断涌现,英伟达能否继续保持高速增长态势,尚存一定风险。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)