什么是DPO,隐含哪些信息量?

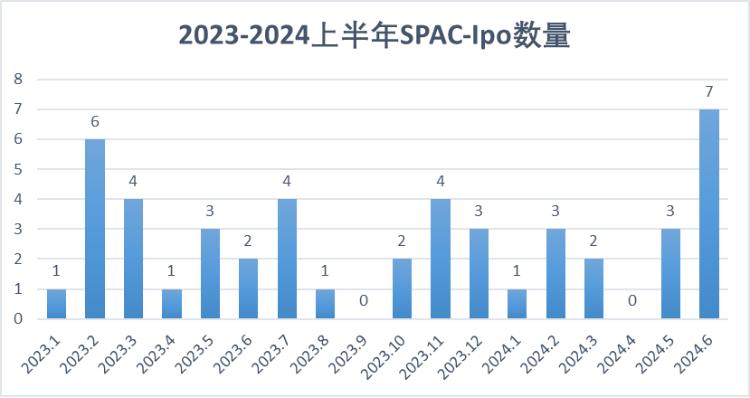

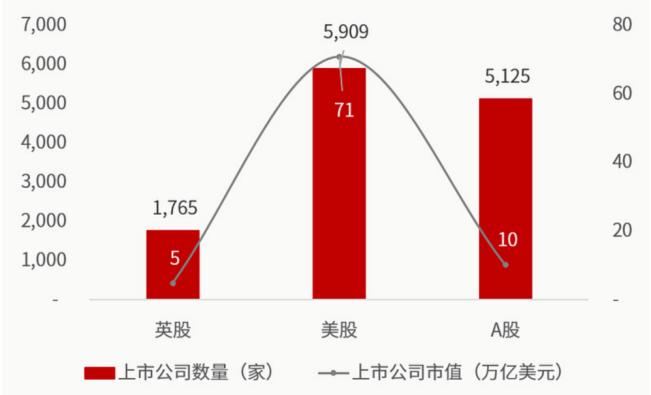

就在上周,又有消息传出:据《环球时报》援引英媒报道,SHEIN正计划直接向英国公众出售股票,其中包括散户投资者和专业投资机构。这意味着,SHEIN或以DPO替代IPO,以不走寻常路方式完成上市。SHEIN的上市计划早已不是秘密,只是其间的波折过于出人意表:从美国到英国,从IPO到DPO,其中的急切与难言之隐可见一斑。什么是DPO,其间隐含着哪些信息量,SHEIN的考量是什么?这几个命题,将是本篇报告尝试揭示的重点。01、条条大路通罗马目前在SEC的框架下,公开发行股份上市的方法,其实远比普通投资者认知的多得多。以主流玩法计,至少涉及六种:最常见的的IPO,此外还包括美国存托股证上市(ADR)、私募资金QIB上市、反向并购上市(RTO)、直接上市(DPO),以及前两年爆火的特殊目地收购上市(SPAC)。ADR大家都比较了解,根据美国有关证券法律的规定:在美国上市的企业,其注册地必须在美国。于是美国商业银行诞生了一项业务,协助外国证券在美国交易而发行一种可转让证书,通常代表非美国公司可公开交易的股票和债券。早期的中概互联赴美上市大多数都采用ADR形式,中移动、中石化、阿里、百度、新东方等等中概互联企业,均采用了这种方法。私募基金QIB诞生于美国证交会1990年颁布的Rule144A,允许将某些符合条件的证券出售给合格机构投资人(QIB),而不需履行证券法披露的义务。本意是吸引更多的企业在美国资本市场发行证券,被认为是除上市外最高效、最快速的融资方法。但是事实上绝大多数通过144A发行的是债券。反向并购上市RTO也就是所谓的借壳上市,非上市公司买下一家上市公司,通过重组、合并或交换股份等形式将资产注入上市公司,从而实现事实意义上的上市。特殊目地收购上市(SPAC)特点是先发行上市,后通过并购取得未来的主营业务,与RTO有点类似但不同的是先造一个空壳上市,作为初创公司先通过IPO募集资金,在清算时间限制内并购具有经营性业务的目标公司,因为SPAC本身就是空壳,不存在复杂的债务历史问题,使得目标公司能够不经过传统IPO的冗长流程而上市。图:近两年 SPAC-IPO数量,来源:京都律师 由此我们可以看到,DPO的主要目的无外乎两个:一是躲避复杂的审核流程,加速上市进场并降低准入门槛;二是规避复杂的中介环节,减轻上市负担或可能出现的沉没成本。条条大路通罗马,光是一个境外发行上市就有这么多种玩法,不得不感叹资本真会玩。接下来,我们将展开探讨,DPO之于传统IPO的优与劣。02、DPO的历史和优劣最早的DPO可以追溯到1984年,Ben & Jerry's 冰淇淋公司,他们大约需要75万美元来经营业务,于是通过当地报纸刊登广告,以每股 10.5美元的价格出售其所有权股份,在佛蒙特州Ben & Jerry's有一群忠实粉丝群,大约数月便筹集到了所需资金。但直到1995年,DPO模式才正式被监管部门认可。SEC发表了一份题为《利用电子媒体传播信息》的公开报告:在纸上发送的信息也可以用电子邮件来发送,它们在法律上具有同等的效力。这份报告虽然没有具体制定出关于DPO的明确条文,但它允许通过电子方式传播公司招股说明书,从而标志着SEC在法律上认同了DPO。DPO模式真正被人熟知的时间点,大约在五年前,2019年“美国版钉钉”Slack以DPO模式登陆纽交所;全球最大的音乐流媒体,知名企业Spotify也以DPO的形式登陆纽交所;神秘的AI军工独角兽企业Palantir,也于2020年以DPO模式登陆资本市场。纵观三者的共通点,最典型的特征便是省去了中介流程,从而加快了上市节奏。根据迅实国际资料显示,以纳斯达克IPO上市时间表显示整个融资流程(从准备到上市)的周期大约在1年以上。图:纳斯达克上市时间表,来源:迅实国际 环节简便的另一个优势是成本低,因为不用聘请专门的中介机构,有媒体预估DPO可以节省近80%的流程开支。但与之相对应的是,没有承销商就意味着不能发行新股,也就不能进行融资,Spotify和Palantir都是自身不缺钱的主,作为独角兽企业均进行了大量的融资,星味略显暗淡的Slack在上市前持有的现金及等价物合计7.92亿美元,流动性充足。同时没有路演宣发和投行干预,三方独立机构定价后直接上市,上市后的表现依赖市场大众投资者因此股价波动较大,对于不知名的企业选择DPO很有可能导致被严重低估或者严重高估,从而丧失发展的动力,无论是Spotify、Palantir还是Slack都是美国资本市场家喻户晓的明星标的,他们才敢于通过DPO模式上市。因此总结而言:DPO的优势在于:DPO的劣势在于:03、SHEIN在考量什么根据媒体报道,SHEIN正考虑“采用直接向公众投资者发行”。在报道原文中也直接讲明“仍处于早期决策阶段”。但我们仍然可以透过“考虑”这件事本身,大致梳理出这家当科技零售独角兽所处的境遇:1)不缺钱作为全球前五大独角兽,SHEIN的营收能力自然不必多说。无论是Slack、Spotify还是Palantir,在上市前都面临着经营亏损的问题。但据媒体报道SHEIN2023年全年营业收入达到了322亿美元,利润超20亿美元,很明显SHEIN相对而言更加成熟,经营利润能够覆盖开支。这要比市场九成以上的待上市公司的资金垫更厚。因此更有底气选择DPO的模式。2)争分夺秒构建资本退出渠道不缺钱的SHEIN,持续奔波于全球主流的交易市场中,最核心的逻辑,大概率就是构建资本退出渠道了。以创立时间来看,陪希音走过创立期的资本大约超过了10年,资本退出的需求压力不言而喻。以Spotify的例子来看,2016年Spotify以可转换债券Convertible Debt从TPG、Dragoneer及高盛等投行募集了约10亿美元,该债券协议,若公司未能及时上市,这些债券将可以较高的折扣转换为股票。如果Spotify未能按时上市,等价债券转股份可享受20%让价,还有叠加折扣和每年5%的利息。SHEIN融资历程中,是否存在类似的时限条款虽不得而知,但尽快完成资本“任务”一定是皆大欢喜,故而考虑选择DPO无可厚非。3)可能面临舆论监管压力参考彼时Spotify面临的舆论监管压力,也有可能是Shein倾向于DPO的一个原因。西方世界对于所谓“平权”“环保”的舆论压力是很强的,SHEIN选择的上市目的地英国尤是如此:英国高铁High Speed 2就应为大量所谓“环保人士”投诉迟迟未能开工,总负责人最后发现环保人士的诉求可能仅仅是要钱(可以花钱建立新的防护林,但是还要给环保机构掏钱)。Spotify在上市前一直面领着债务违约、不盈利及中小音乐创作者抵制的问题,BBC还专门出过报道叫《丧钟为Spotify而鸣》。Spotify选择DPO在一定程度上削减了背调、审查环节的游说费用。SHEIN当前面对的压力也不小,从环保、平权、倾销、版权,欧洲保护主义几乎用遍了所有可用工具,压在SHEIN身上。如果要走正规的上市流程,从背调到路演,Shein要花的游说费用绝对不低 ,并且可能在某一环节尽调、路演就遭受额外的舆论事件,很有可能陪了夫人又折兵。考虑选择DPO,可能是避免允长审核流程的最有效方法了。4)不会稀释原有股东的股权DPO的另外一个优势,不发行新股就不会稀释原有股东的股权。前文中已经提到,SHEIN目前是盈利的状态,相较于大多数需要融资发展的科技型企业,其后续成长性并不依赖融资。SHEIN经历了中、新、美三种模式下的发展,类似于新加坡、美国等成熟市场的投资者目标一定是希望公司长线可经营而非一次性变现。如果以DPO模式上市,既能保护长期投资者的权利,又能满足资本退出需要流动性的要求。目前没有公开资料能够清晰理清SHEIN现阶段股权结构,或许DPO的考量,也是SHEIN基于内部股权人长期利益做出的抉择。04、选择DPO可能面临的问题万事万物总是利弊相对,不存在完美解决方案。假设一旦最终决定采用DPO,SHEIN也势必将面临两个问题:流动性和估值。1)资本市场的流动性因为DPO没有承销商,直面市场其实非常考验企业的认可度和市场的流动性,否则将不可避免地面对价值缩水。Spotify、Slack和palantir都是在纽交所上市,纽交所的流动性无需多言。即便如此,知名企业Spotify上市首日依然面对了不小的流动性压力,仅有5.6%股票换手,收盘价较开盘价下跌了10%左右。而SHEIN选择的目的地是伦敦,如果成功上市将会是伦交所历史最大的IPO项目之一。伦交所目前总市值约为35亿人民币,与深市基本相同,但是报告交易额仅为深市电子盘交易额1/5(Choice数据),虽然相较于其他市场伦交所在募资和流动性有一定优势,但相较于纽交所还是有不小的差距。图:三大市场基本情况对比,来源:信公研究,IFind 因此SHEIN如果选择DPO的话,流动性差距可能会导致估值缩水,这是不得不考虑的问题。2)估值争议可能比较大Spotify的首席财务官Barry Mccarthy曾在《金融时报》撰文披露,选择DPO很大一部分原因是避免IPO抑价。所谓IPO抑价指的是首次发行定价明显低于上市成交价,定价过低会影响发行方利益,承销商收入也会减少,而定价过高可能会导致认购不足从而发行困难。DPO委托了第三方的独立评价公司出具评价报告,向证交所提出一个参考价,供上市当天的外部投资人参考,股票价格的涨跌幅多来自企业的热度。这也意味着定价权不会落入中介和投行手中。但弊端是没有锁定期和机构投资者维持股价稳定上市,股东可以一次性卖出所有股票,造成股价波动较大。SHEIN自去年以来估值就一直不稳,去年SHEIN融资估值水平大约在660亿美元,较前一年缩水近1/3,如此大幅度的波动势必影响市场认知,相对应的如果采用DPO会引起更大的波动,这是SHEIN基石投资者不愿意面对的状况。3)仍然有审查压力尽管DPO相较于IPO的审核环节较少,但只要登陆交易所还是会面对审查,并不能完全避免审核困境。并且纽交所有中概股通过DPO上市的成功案例(2019年的中指控股),公开资料并未查询到伦交所有类似先例,因此可能会面临未曾预料的审核问题。当然所有的考量目前都在早期阶段,很有可能SHEIN最终也不会选择DPO模式。对于SHEIN而言,多做尝试肯定是好的。如果SHEIN最后选择了DPO的模式,借用当下最热门的黑悟空台词,颇有种“直面天命”的感觉,舍弃部分世俗名利,将价值交给市场评判,才能放下资本压力,直面自己的天命(上市诉求)。毕竟就现在跨境电商和北美大本营亚马逊步步紧逼的态势,留给SHEIN处理红尘纷扰的时间已经很急迫了。