作者|零售商业财经 吕鑫燚

强如Costco也不得不为“生计”奔波了。

自2023年下半年以来,Costco严打会员卡的消息愈演愈烈,今年上半年美国、加拿大等地社交媒体频繁出现,使用家人会员卡被Costco驱赶事件。有消费者表示:“我用我妈妈的卡,他们不让我购物,这就是为什么我更喜欢去Sam's(山姆)的原因。”

与此同时,Costco将于9月1日在美国、加拿大地区开始实行会费涨价。以加拿大为例,其金星会员的年费将从目前的60加元涨至65加元,行政会员的年费将从120加元涨至130加元。

值得注意的是,2023年末,Costco首席财务官理查德·加兰蒂还曾明确表示,近期不会涨会员费。

短短半年,究竟发生了什么让Costco态度发生转变?

Costco2024财年第三季度财报显示,商品营收为573.9亿美元,同比上涨了9.1%,低于预期的580亿美元,会员营收为11.2亿美元,同比上涨7.6%,低于预期11.3亿美元。

这份“同比上涨但不及预期”的成绩单,实则喜忧参半,尤其是“环比下滑”释放了相对危险的信号,即相较2024财年第二季度总营收584.42亿美元,该季度环比下滑了1.80%。

业绩动荡上升的核心原因在于,会员数量的增长进入平稳期,但外部环境充满诸多不确定因素且叠加快速变化的消费者需求,使得围绕商品与会员做生意的Costco倍感压力,而想要让用户一如既往觉得商品值、会籍值,只能通过持续不断的商品创新、供应链优化来贴合会员需求,这也导致本就极致压缩利润的Costco,没有太多“退路”。

“这一切都变化地太快了,企业不知道哪一些消费习惯会保留下来,而哪一些会被抛弃。”CNBC资深财经记者Evelyn Cheng曾一针见血指出了这家全球零售巨头所面临的市场考验。

截至2023财年,Costco在全球拥有 861家门店,其中近600家位于美国。Costco虽然在美国、加拿大地区能够凭借规模优势实现降本增效,但将视野从全球转向国内,2019年入华至今,仅7店规模显然落后于同一梯队选手山姆、甚至是一年多便开出5店的M会员商店(8月底嘉兴店开业)。

图源:Costco官网

图源:Costco官网当下,Costco在华发展所面临的挑战明显大于机遇。而前不久业内传出的“Costco计划在门店安装扫描仪,并率先在上海门店推行扫卡进店”的动作也表明,不想掉队的它,正力图筛选并撬动更大的会员增量空间。

01 不达预期的业绩表现

回溯过去一年,Costco交出的成绩单多次未达到市场预期,具体来看:

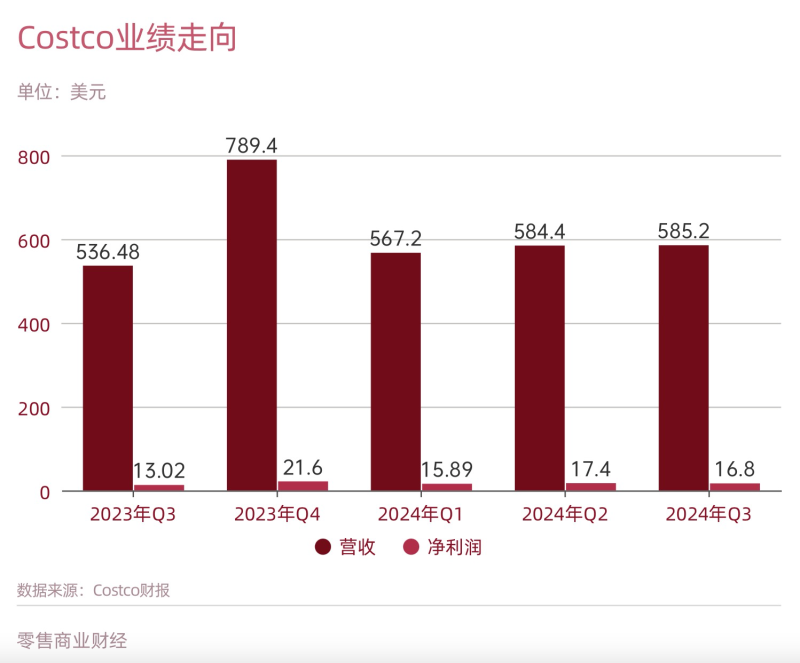

2023财年第三季度,营收536.48亿美元,仅同比增长1.9%,净利润13.02亿美元,同比下降3.8%;

2024财年第二季度,营收584.4亿美元,同比增长5.7%,净利润为17.4亿美元,同比增长18.36%;

2024财年第三季度,营收 585.2亿美元,同比增长9%,净利润为16.8亿美元,同比增长29%。

Costco业绩走向 制图:吕鑫燚

Costco业绩走向 制图:吕鑫燚虽然各季度同为营收不达预期,但Costco给出的原因并不相同,分别为:会员对高利润产品需求下降所致;非必需品呈现疲软趋势;会员又开始购买更多的非必需品,但必需品销售额略微下降。

付费会员制是仓储式会员店的特点,却不是它的核心竞争力。Costco跑通商业闭环的驱动器为“给会员创造价值增量”,但想要持续吸引新会员办理、让老会员保持较高的续卡意愿,这背后离不开供应链体系、独有商品体系(自有品牌体系)、营运体系、会员权益体系的综合竞争。

以打造自有品牌为例,Costco旗下自有品牌Kirkland,成立之初是由于名牌商品的价格上涨,为开发自有品牌提供了契机,至今为止Kirkland已涵盖14大类商品,如咖啡、干酪、坚果、服饰、清洁用品、厨房用品、保健品、五金用品、美容用品等。

图源:Costco官网

图源:Costco官网通过与世界各地供应商进行合作代工方式生产,一旦发现具有市场空间且价格仍有下降空间的优质商品,便自行开发。同时,自有品牌坚持低价原则,价格低于品牌替代品的20%至30%,毛利率也不会超过14%。

Costco曾解释过开设鸡肉加工厂的原因,就是其观察到外部供应商无法满足会员需求。由此,未寻找到鸡肉领域优质且核心合作伙伴的Costco,只能以高成本的方式亲自下场。

无独有偶,“当我们看到光学镜片的价格上涨时,我们开设了光学研磨工厂。”Costco首席执行官Ron Vachris说道。

打造自有品牌商品虽然能提高商品毛利率,但并非Costco盈利的核心逻辑。相反,三分之一的商品均为自有品牌,决定了Costco必须在消费洞察、商品开发创新层面始终与会员保持同频共振,供应链建设与经营管理方面的投入不容小觑。

此外,Costco还面临增值服务人力成本增加的现状。目前Costco售卖的家电、家具的价格包含送货、安装、运输等全链条服务成本。Ron Vachris在2024财年第三季度财报会上表示,该季度净利润大增的原因就是配送Costco会员采购的家电、家具和户外用品因素驱动。

Costco的商业模式无疑是成功的,作为全球会员店业态的霸主,得益于运营管理的高效,Costco多年来能够确保较低的费用率(基本在10%左右浮动),而对比同行,沃尔玛20.7%,BJ批发俱乐部15%,塔吉特19.8%。换言之,Costco的核心竞争力在于运营效率高、运营成本低。

但目前,Costco在新兴市场会受制于运营效率的不稳定与经营成本的垒高,更不用提当下的消费者比任何时候都要“挑剔”,转瞬即逝且多元化的消费需求,倒逼Costco居安思危,只要具有前瞻性思维与战略性眼光,才能更好地预判未来趋势。

02 重提涨价,是无奈之举还是固有传统?

短短8个月,Costco的口风从2023年12月的“不考虑涨价”到2024年3月的“会涨价只是时间问题”再到2024年7月明确涨价,发生了巨大的态度转变。

Costco的传统是每5-6年涨价会员费,上次涨价发生在2017年,距今已有7年。2020-2022年环境动荡下,Costco一直未提及会员费涨价,如今消费需求进入逐步释放阶段,按照惯例,确实该将“涨价”提上日程。

但透过上述业绩表现来看,涨价背后的另一条主线为:Costco需要重新审视会员费带来的纯利润收入。

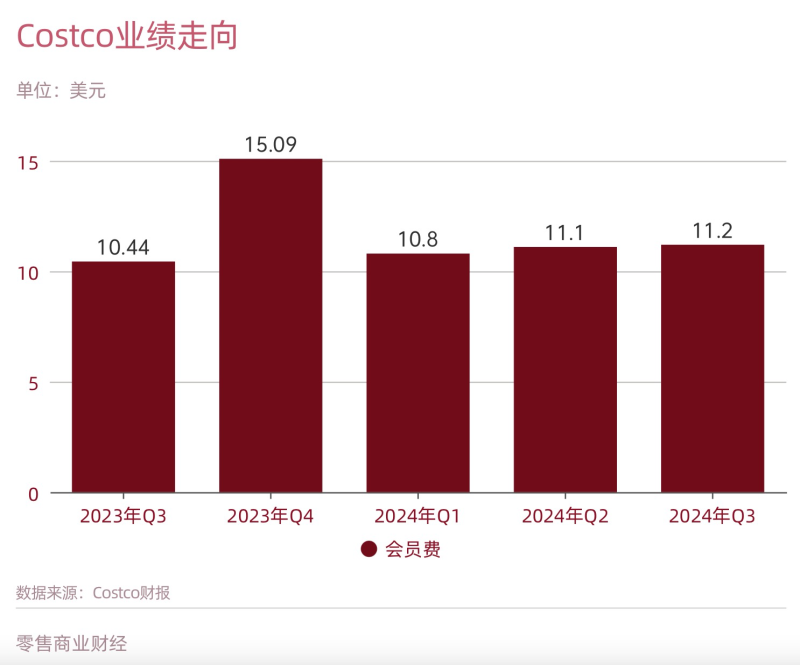

2023财年第三季度至2024财年第三季度,Costco的会员费收入分别为10.44亿美元、15.09亿美元、10.8亿美元、11.1亿美元、11.2亿美元。对比来看,本季度山姆的会员数破历史新高。可以看出,除2023财年第四季度受节日需求影响会员费大涨外,Costco的会员费收入也呈波动小幅上涨趋势,曲线过于平稳。

Costco会员费收入表现 制图:吕鑫燚

Costco会员费收入表现 制图:吕鑫燚虽然会员收入覆盖不了经营成本,但整体来看,会员费上涨既是Costco的固有传统,也是其实现盈利的必要条件。

其一,Costco的营收虽然超95%(平均)来自商品销售,但商业模式决定了该业务的毛利率保持在11%左右,对比来看,国内连锁超市保持在20%(以A股上市超市企业为例)以上。商品销售虽然换不来较厚的利润空间,但会员费在一定程度上补齐了利润短板。

其二,Costco开市客亚洲区总裁张嗣汉曾分享道,会员费能降低运营的成本,可以用会员费去抵掉基本开销,进一步助力商品销售额有底气降低,进而吸引更多的会员。

由此可见,会员费不仅是纯利润收入,也是反哺商品销售毛利的核心。会员费上涨将助力Costco拿到更多现金流“主动权”,继续给会员创造价值增量,为商业飞轮提速。

值得一提的是,就目前Costco会员的“忠诚度”来看,涨价对其规模影响或许是“微乎其微”。2024财年第三季度财报显示,全球客流量或购物频率增长了6.1%,平均交易单价或客流量上涨了0.5%。截至第三季度末,美国和加拿大续约率为93%,比第二季度末增长了十分之一。全球范围内的会员率为 90.5%,与第二季度末持平。

目前Costco会员续卡率稳定,且消费频次有明显上涨,证明会员和Costco“绑定”越来越深。

但挑战是,更高的会员费对应的是更高要求,Costco要想在涨价的基础上继续长期保持超90%的续卡率,还要给出更多诚意与实力。

03 一步慢、步步慢

Costco目前的不安因素,来源于需求侧变化频繁,导致后端成本愈发增高,只有前端规模化和会员群体持续上涨,才能缓解业绩压力。

而这条路径,在国内更难实现。

单从会员费来看,虽然Costco尚未公布过中国会员数量,但基于其入华较晚、扩张速度较慢、人口结构差异等因素来看,中国会员数量增长基本难以和山姆比肩。

首先,Costco布局的上海、南京等城市,山姆早已入驻且拿到先发优势;其次,由于国内人口结构和采购习惯同欧美地区相差较大,导致国内消费者基本不会“交叉持卡”,山姆提早布局意味着已经牢牢绑定了大部分目标群体。

从本土化进程角度来看,Costco对会员的吸引力也难以和山姆抗衡。目前,Costco依旧在华选择“远郊区”位置经营,以更低的价格开出更大的门店。张嗣汉曾说,Costco理想的地皮面积在5万平米左右,其中有2万平米是用作卖场经营,其余3万平米面积,要作为露天地面停车场满足1500个车位的需求。

图:Costco开市客苏州店

图:Costco开市客苏州店但“远郊”购物并不符合国内消费者偏向的“万物到家”及享受“一刻钟便利圈”的习惯。这也是山姆将上海新店开到城市内中心区域的原因之一,只有更符合当地消费习惯,才能积累更多用户群体。

比山姆稍慢一步,使Costco错失了一大部分潜在会员群体。更危险的信号是,起步晚同样意味着供应链建设进程慢,倘若无法短时间内压低供应链成本,降低终端价格,则会流失会员。

最终面临一步慢、步步慢。

目前Costco的7家门店售卖的商品,高度依赖进口,仅有鲜食、生鲜等品类采用了本土供应链,其核心售卖的大规格包装品类,个护、食品、服饰等都来自全球供应链,最近的也是建设在中国台湾。

从台湾乃至全球运输,物流配送成本居高难下。目前Costco大部分门店聚集在长江下游地区,或许也是为了减轻物流压力。或是由于供应链制约,或是尚未摸清中国市场需求难以做出本土化适配,如今的Costco在华迟迟未释放扩张信号。

表面上,2023年后Costco加速在国内布局,2023年在杭州、宁波、苏州三个城市开出首店,2024年又在南京落地一家美式原汁原味的门店。但实则如今的7家门店早在2021年就已确认。2021年7月,Costco中国区官方就明确表示,南京首店会在江宁高新区开出,同时也“剧透”了包含Costco的全部会员服务。

然而自2021年后,市场上再未传来被官方确认的开店消息。从此前开店速度来看,或许未来2年内,难以看到Costco在华的第八家店。

也就是说,短时间内Costco还无法通过门店扩张带动会员群体上涨,以规模化发展方式降低供应链成本。本就受制约的Costco,又释放出“上海试点扫卡进店”的信号,以多重验证方式严抓会员卡,意在增加办卡率。但有限的中产客群,大多不会在Costco和山姆会员卡之间选择ALL IN,只会为一家买单,更何况国内还有发力长三角地区的M会员商店等本土玩家虎视眈眈。

在美国和加拿大,Costco和山姆是在同一牌桌的竞争关系,而在中国,Costco不想掉队,第一堂课就是加速解决供应链和商品力本土化的问题。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)