C114讯 北京时间8月12日消息(艾斯)来自Light Reading的最新报道称,印度莫迪政府长期以来热衷于抨击外国投资者和保护主义。这在该国电信业市场体现为外国电信运营商无法立足以及中国设备厂商被排除在外。

在扼杀中国企业的同时,印度一直在努力根据其“印度制造”(Make in India)倡议计划培育本土替代者。“印度制造”并不仅限于电信业,该计划的目标是将制造业在印度GDP中的占比从2014年的约16%到2022年提高到25%。最近的迹象表明,印度电信运营商面临着使用本土供应商的压力,该国第二大电信运营商巴帝电信(Bharti Airtel)今年4月提出,如果电信公司购买本土厂商产品,应该享受税收优惠。

所有这些都有望使印度成为Open RAN发展的沃土。除了备受鼓吹的解耦与开放性外,该技术还吸引了运营商高管和政策制定者,他们将其视为寡头垄断市场的竞争助推器。对于急于驱逐华为和中兴通讯的国家来说,Open RAN是一个潜在的答案。民族主义者抓住了它,并利用它来推进他们的议程。

印度在5G发展中姗姗来迟也使其成为了Open RAN的一个更有吸引力的目标。最初在许多国家开始划拨5G频谱和签订5G合同时,Open RAN的概念和规范仍处于萌芽状态。眼下情况已非如此。三个发达经济体——德国、日本和美国——的新兴运营商正在投资进行Open RAN网络的大规模部署。

Open RAN的坚定支持者、美国软件开发商Mavenir公司总裁Pardeep Kohli表示:“这是美国主要芯片厂商英特尔、AMD、高通、Marvell、英伟达以及云服务提供商IBM/红帽、谷歌、微软、AWS获得大规模业务的机会。这些公司在研发上的投入都比爱立信和诺基亚加起来还要多。与任何现有的电信供应商相比,他们在设计节能和集成度更高的芯片组方面的能力要强得多。Open RAN为他们提供了进入目前对其仍处于封闭状态的市场的机会。”

欧洲和韩国制造

然而,早期迹象表明,无论是Open RAN还是印度本土供应商,都不会在印度的5G部署中占据重要地位。上周结束的印度5G频谱拍卖仅从四家竞标者那里筹集了190亿美元——现有运营商Reliance Jio、Bharti Airtel和Vodafone Idea,以及新进入者Adani Group。其中,Bharti Airtel已经宣布将依赖于现有供应商,在其声明中没有单独提及Open RAN或印度供应商。据报道,Reliance Jio也将这样操作。

Bharti Airtel坚持使用其4G网络供应商爱立信和诺基亚,同时选择将三星作为第三家供应商。尽管Reliance Jio尚未发布官方声明,但印度媒体报道称,它选择了与Bharti Airtel相同的三家供应商。

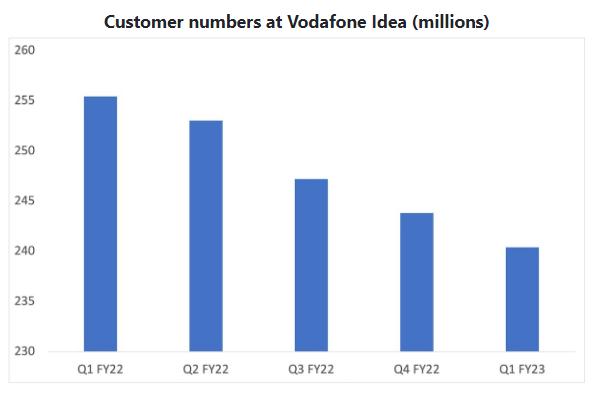

Vodafone Idea和Adani Group有可能选择不同的方式。然而,Vodafone Idea在此次拍卖中花费了不到24亿美元,除非它能够阻止客户流失,否则前景黯淡。至于Adani Group,其在频谱拍卖中的支出则更少,只有2680万美元。该公司的重点可能是为港口和其他业务构建5G专网。

图:Vodafone Idea用户数量。资料来源:Vodafone Idea。

另一种可能性是,Bharti Airtel和Reliance Jio在后期会引入印度本土供应商。市场研究公司Omdia首席分析师Remy Pascal对此评论道:“这并不意味着印度本土供应商在5G部署中不会发挥任何作用。”Remy Pascal指出,运营商可以要求他们选定的供应商提供“开放性保证”,从而使他们能够在未来引入本土供应商。

对于印度公司没有获得重大合同,他并不感到意外。Remy Pascal认为,印度本土解决方案“尚未完全具备竞争力”。“这些技术可能是可以用的,但在选择供应商时,运营商要考虑很多方面,包括现场测试性能、可靠性、功能、能效、价格、安全性等。”

迄今为止,“印度制造”政策还没有太多可以展示和炫耀的地方。印度国家统计局的数据显示,近年来制造业占该国GDP的比重有所下降,从2014/15年度的16.3%降至2020/21年度的14.3%。RAN产品的本土开发商更是微不足道。

一段时间以来,Reliance Jio一直在吹嘘自己在印度开发“本土5G基础设施和网络服务”方面发挥的作用。在其母公司信实工业(Reliance Industries)的2020/21年度报告中,该公司声称已经构建了自己的“5G堆栈”。Reliance Jio在2018年以7500万美元的价格收购了Radisys Corporation,Radisys开发的RAN软件理论上可以用于基于通用设备和白盒无线设备的5G网络。但到目前为止,Radisys只出现在了少数的几笔RAN交易中。信实工业最近年度报告中的数据显示,Radisys在2020/21财年的收入仅为1.0942亿美元,高于2019/20财年的1.0352亿美元。在此期间,该公司似乎也从实现921万美元净利润的状态转为亏损562万美元。

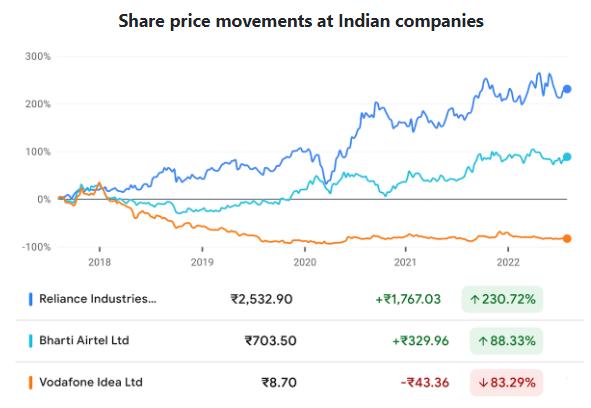

图:印度电信公司股价变化。资料来源:Google Finance。

另一家实力更强的印度供应商STL报告其2022年的销售额约为7.24亿美元,但其主要业务是制造光纤电缆。STL董事总经理Ankit Agarwal最近在接受Light Reading采访时承认,该公司在5G领域还是一个新手。他说,“我们看到,硬件和软件的解耦对我们来说是一个机会。”

一笔大生意

一笔重大的印度交易可能会改变其本土供应商的游戏规则或者Open RAN的发展。Omdia分析师Remy Pascal估算,印度在整体RAN市场中占据“高个位数”百分比份额。根据Omdia的最新预测,如果这个数字是9%,那么印度今年将在RAN产品上花费约41亿美元。这将超过Omdia对2022年全球Open RAN支出约23亿美元的预测。

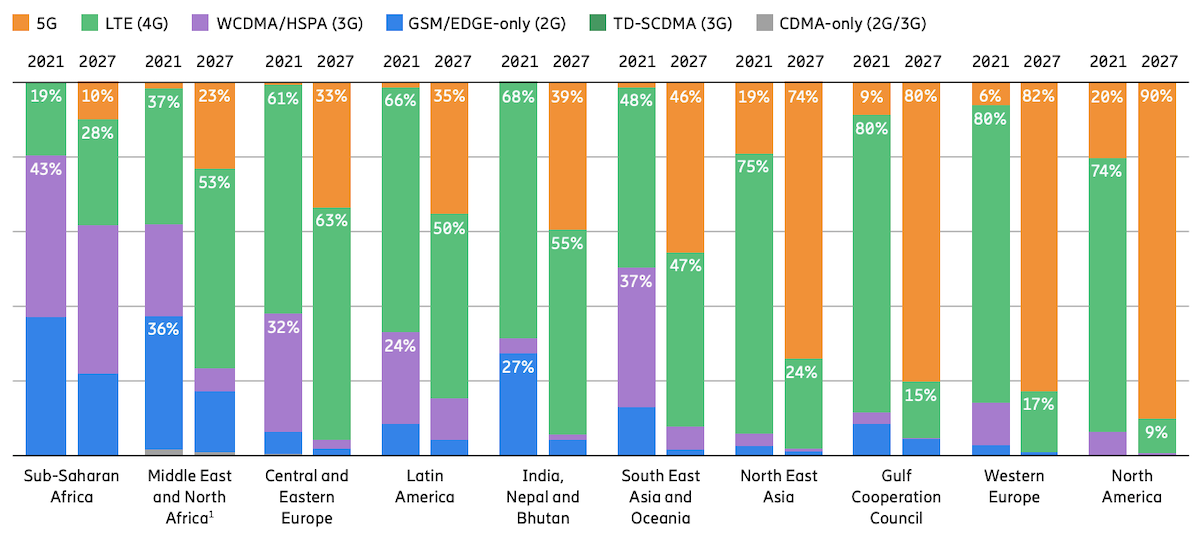

但是,出于各种原因,电信运营商可能难以管理Open RAN部署或与本土供应商的重大交易。首先,印度似乎比许多其他国家更依赖旧的2G和3G网络服务,而Open RAN规范并未涵盖这些服务。根据爱立信的最新移动报告,去年印度、尼泊尔和不丹约32%的移动用户用的是这些老化标准服务,而西欧只有14%。在2G和3G被淘汰之前,使用Open RAN很可能意味着要运营两张独立的网络。这显然要比在一个平台上运行各代技术的成本更高。

图:全球不同地区不同

图:全球不同地区不同移动通信技术的移动用户数量。资料来源:爱立信。

引入新供应商的另一个可能障碍是需要在一些配置中兼容4G和5G。从本质上讲,这意味着在任何给定的站点上,4G和5G都使用同一家供应商。这迫使英国电信(BT)更换华为的4G设备,以响应政府对中国供应商的5G禁令。因为4G在那个阶段的部署比5G广泛得多(现在仍然如此),旧技术可能占了BT更换成本的大部分。

虽然Bharti Airtel将三星作为全新的供应商引入,但它也坚持使用之前使用的北欧供应商。如果报道是准确的,除了向爱立信和诺基亚授予部分合同外,Reliance Jio还将继续依赖现有供应商三星。这一切都提供了4G设备更换的可能性——对Bharti Airtel来说,或许是移除华为设备。但运营商永远不可能在他们的整个产业中全面转向新的供应商。

眼下,Open RAN面临的更大问题是管理多供应商网络的麻烦和成本。规范不能(也可能永远不能)保证两个供应商在没有事先预演的情况下协调一致。诺基亚移动业务负责人Tommi Uitto抱怨说,Open RAN的“实施选项”太多,无法真正做到“即插即用”。

如果在电信运营商内部完成系统集成,那这将是一种运营负担,如果将集成工作外包,则是一种潜在的新依赖。BT首席设计师Neil McRae表示,增加网络供应商的数量往往意味着增加成本。因此,这可能意味着未来的网络名义上是Open RAN,但本质上是单一供应商或双供应商。这是一个远远超出印度市场所需要思考的问题。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)