谁能替代英伟达?

©产业象限原创

作者丨山茶

2月22日,英伟达发布2024财年四季报,营收221亿美元,同比增长265%,净利润123亿美元,同比激增769%,双双大超市场预期。

然后,英伟达就杀疯了。

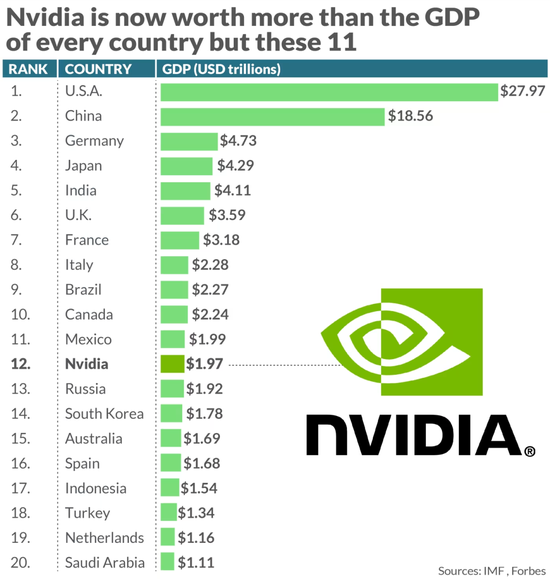

一夜之间,英伟达市值暴涨2770亿美元,创下华尔街单日最大涨幅的历史记录。如今,英伟达的市值已经逼近2万亿美元。以国内生产总值计算,英伟达市值超过了大多数其他国家经济体的规模。

▲图源:福布斯

从企业层面看,这一市值也超越Meta,成为仅次于微软、苹果和沙特阿美的全球第四大市值的巨无霸。

但有意思的现象是,虽然已经跻身第一梯队,但无论是营收还是利润,英伟达都与微软、苹果、甚至被它超过的Meta差距较远。

可以对比来看:

-

微软2024财年Q2营收620.2亿美元,净利润218.7亿美元;

-

苹果2024财年Q1营收1195亿美元,净利润339.16亿美元;

-

Meta2023年Q4营收401亿美元,净利润140.17亿美元。

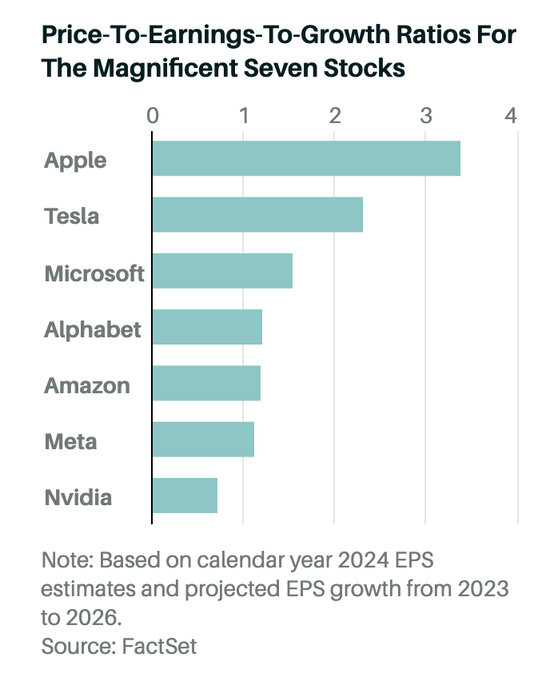

《巴伦周刊》使用基于FactSet预测的2023年至2026年预期平均盈利增长,以及基于2024年预测的市盈率,对美股7大巨头企业的PEG比率(市盈率除以盈利增长率)也做了预测,英伟达是其中最低的。

▲图源:FactSet

毫无疑问,如今英伟达的市值存在巨大泡沫,但从国内到国外,投资者却都愿意为这样的泡沫买单。

整个市场对英伟达充满信心,因为在某种程度上,市场已经将英伟达与AI时代的未来划上了等号。

投资英伟达,就是投资属于未来的AI时代,在这样的逻辑下,英伟达似乎值得任何市值。

那么,英伟达真的不可替代吗?谁又会成为英伟达的对手,谁又能将它赶下神坛?

01

英伟达,凭什么遥遥领先?

和其它半导体企业相比,英伟达是“遥遥领先”的,起码在市值上如此。

如今,在全球前十的半导体企业中,不算台积电和阿斯麦这样的纯代工厂和光刻机厂商,英伟达的市值约等于剩下七家市值的总和,甚至还有富余。

▲图源:芯东西

撑起英伟达市值的,是其全球领先的AI计算芯片,包括A100、H100和即将上市的H200。根据富国银行的统计,英伟达目前在全球数据中心AI加速市场拥有98%的份额,处于绝对的统治地位。

很多时候,这些芯片花钱也都很难买到。早在2023年8月的时候,就有媒体报道,英伟达的订单排到了2024年。其芯片的交付周期,也曾一度高达8~11个月(如今已经缩短为3~4个月)。马斯克曾为此吐槽,“英伟达的芯片比毒品还难搞到”。

产能不足,供不应求,这些需求应该自然溢出到其他厂商。从供应链安全的角度考虑,面对如此集中的市场,企业似乎也不应该只选择英伟达这一家的产品。

但全球的企业排着队将订单送到英伟达手中,难道,除了英伟达的芯片之外,AMD、英特尔这些企业的芯片都办法训练大模型吗?

答案当然不是,但使用英伟达的芯片,目前仍然是训练和运行大模型的最优选择。这种优势体现在四个方面,包括硬件性能、软件生态、适用范围和整体性价比。

首先是硬件性能。

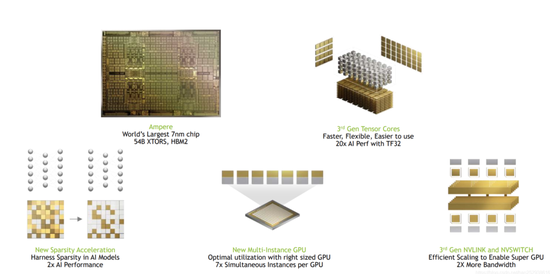

以英伟达在2020年5月发布的NVIDIA A100 GPU为例,这款芯片采用7nm制程和NVIDIA Ampere架构,拥有540亿个晶体管和6912个CUDA核心,最高可以提供80GB的GPU显存,以及2TB/s的全球超快显存带宽。在大模型训练和推理常用的FP16(半精度浮点运算)Tensor Core峰值性能可以达到312TF,使用稀疏计算的情况下,可以达到624TF。

▲图源:CSDN,NVIDIA GPU A100 Ampere(安培)架构深度解析

很多人对这些指标没什么概念,我们来简单解释一下。

芯片的制程决定着同样大小的芯片能够放下的晶体管的数量,而晶体管的数量越多,芯片的计算能力越强,这也是5纳米的芯片一定比7纳米的芯片先进的原因。

至于CUDA核心,即CUDA线程,是英伟达CUDA平台编程模型中的基本执行单元。我们都知道,GPU最强的能力是并行计算,而CUDA核心越多,意味着芯片能同时并行计算的数量也就越多,芯片的性能更强,完成同样任务的速度更快。

需要注意的是,芯片的计算能力强和计算效率高是两个概念。制程和晶体管的数量代表着计算能力,而CUDA核心的数量,代表着计算效率。

至于显存和带宽,则决定了GPU在运行时的效率。其中显存决定GPU同时能够存储的最大数据,而显存带宽,则决定显存和显卡之间的数据传输速度。

举一个简单直白的例子,在一个流水线上,原材料需要从库房运送到车间进行装备,然后将成品再运回库房。显存决定了库房能够放多少原材料,而显存带宽,则决定每次从库房送原材料的速度。如果库房不够大,或者材料传输速度不够快,那车间的生产能力再强,也无法生产出成品。所以显存和带宽,其实决定芯片能够参与训练多大参数规模的大模型,以及训练大模型的速度。

明白了这些基本概念,我们再用最有代表性的两家企业,进行对比。

首先是AMD,目前主打的芯片是MI250X,发布于2021年年底,采用7nm工艺,拥有582亿个晶体管,显存128G,显存带宽3.2768 TB/s,FP16峰值性能为369 TF,只有60个计算单元。

▲图源:AMD官网,MI250X

其次是英特尔,目前主打芯片Ponte Vecchio,同样发布于2021年,采用7nm工艺,宣称晶体管数量达到1020亿,是全世界晶体管数量最多的芯片。这款芯片显存128GB,显存带宽3.2TB/s,FP16峰值性能184TF,计算单元102个。

▲图源:英特尔 Hot Chips 演示的幻灯片,展示了 PVC 上的小芯片

我们会发现,即使从单纯的数据上看,英特尔和AMD也没有完全被英伟达甩开,甚至在某些领域,这两家的芯片还领先英伟达的A100。

但是这里有两个误区,第一个误区是,英特尔和AMD这两款芯片的发布时间比A100都要晚一年,他们真正对标的对手,其实应该是英伟达在2022年初发布的H100,而现在英伟达的芯片已经更新到H200了。

▲图源:Semianalysis

第二个误区在于,硬件指标并不完全等于芯片的整体能力,软件生态是决定芯片性能和使用的第二个关键指标。

这就像手机和操作系统一样,手机的硬件配置再好,没有一个好的操作系统,对于消费者来说仍然不是一款好的手机。而这里需要提到的,就包括英伟达的CUDA平台、NVLink和Tensor Core等软件生态。

比如CUDA平台,我们前面提到的CUDA核心就是这个平台的产物,它可以提高芯片的并行计算能力;它可以通过编程,提高GPU的能效比,让同样的工作耗费更少的能源。

此外,CUDA平台还支持广泛的应用程序,包括科学计算、深度学习、机器学习、图像处理、视频处理等等,它还允许技术人员通过C++等常用的编程语言来编写GPU代码。打一个不恰当的比方,这相当于中国人不用学习英文,直接使用中文指挥外国人做事情,帮助技术人员节省了巨大成本。

但目前市面上大多数程序员已经深度依赖CUDA平台和开发工具,就像我们使用微信许多年了,你的朋友、聊天记录、朋友圈都在这个微信上,即使现在出现一个更好用的社交软件,你也很难迁移。

CUDA带来的生态壁垒也类似这个道理,其他平台虽然也有自己的软件生态,比如AMD有自己的GCN 架构,英特尔有Xe架构,甚至为开发者提供类似“一键换机”迁移功能,但都很难与英伟达竞争。

当然,这里面也有一些曲线救国的做法,比如以AMD为首,越来越多的芯片企业采用了“打不过就加入”的策略,选择将自己的芯片兼容到CUDA平台,早在2012年的时候,AMD就与Nvidia 达成了一项协议,允许AMD在其GCN架构GPU中使用 CUDA 技术,所以现在我们在AMD的芯片中,也会看到CUDA核心。

当然,对于英伟达来说,CUDA也只是护城河的一部分,其他的技术如NVLink也至关重要。

作为大模型训练的GPU,没有哪家企业会单独使用一张GPU,每次都会使用至少几百张卡,甚至上万张卡一起建立计算集群。NVLink是一种链接技术,可以实现GPU之间的高速、低延迟的互联。如果没有这种技术,整个芯片算力的集群就无法实现1+1>3的效果,而且会增加GPU之间的通信延迟,执行任务的效率会降低,芯片的功耗会增加,最终增加整个系统的运行成本。

大模型训练实际上是一个非常消耗能源的事情,国盛证券做过一个计算,假设每天约有1300万独立访客使用ChatGPT,那每天的电费就需要5万美元。而如果没有NVLink,这笔成本还会指数级上升。

芯片某种程度上就像购车一样,购车只是第一次成本,之后的油费、保养、保险才是成本的大头。所以黄仁勋才说,“AI系统最重要的不是硬件组成的成本,而是训练和运用AI的费用。”

所以,虽然AMD、英特尔在某些芯片上把价格定得比英伟达更低,但是从长期成本来考虑,具有更优软件生态和协同、配套工具的英伟达芯片仍然是性价比最高的选择。

当然,这里面还要考虑到使用场景的问题。

比如英伟达的大客户,主要是以Meta、微软、亚马逊、Google为代表的云计算平台。有媒体报道,头部云计算厂商在英伟达H100 GPU整体市场份额中的占比达到50%。

▲图源:Omida Research

而云厂商采购芯片的逻辑,主要是构建算力集群,然后通过云服务平台将这些算力再卖出去。但这里就会存在一个问题,就是云厂商并不知道客户会拿这些算力来做些什么,比如有的企业会用来做机器学习,有企业需要大模型训练,也有企业需要做大模型推理。

不同的需求,背后对应的算力配置也不尽相同,它需要底层的芯片能够支持多种编程模型,支持多种数据类型,有较好的可拓展性和良好的性能和功耗等等。而这些,恰恰是英伟达硬件能力加软件生态带来的优势。

综合来看,无论是从硬件性能,还是软件生态;无论是从开发工具和部署工具,到长期使用的成本和可开发应用场景。对比同类竞争对手,英伟达都属于最有性价比,且遥遥领先的存在。

这就是为什么明明需要排着长队、忍受长时间等待,大家却仍然执着于英伟达芯片的原因。

02

谁想替代英伟达?

难道英伟达真的不能被超越吗?当然也不是,在巨大的市场利益面前,从传统半导体巨头到初创企业,围剿英伟达的呼声从来就没有停止过。

特别是最近几年,随着云计算和云端AI芯片的火爆,已经有无数的半导体公司说过,自家芯片已经在部分性能上超过了英伟达A100,就像今天也有无数大模型企业会说自己已经在某些方面超过OpenAI GPT-3.5一样。

在最新披露年报中,英伟达是这样描述自己的竞争风险的。

公司的竞争来源主要有两个,一个是 GPU、CPU、DPU、嵌入式SoC和其他加速AI计算处理器产品的公司,比如英特尔、AMD、高通、华为;另一个是提供基于InfiniBand(无线带宽技术)、以太网、光纤通道和专有技术的半导体高性能互连产品供应商,比如华为、思科、惠普这样的通信公司,以及亚马逊、微软、阿里、谷歌、华为这样的云服务公司等等。

特别是第一次被英伟达列为对手且被反复提到的华为。从芯片硬件到软件,从云服务到通信解决方案,英伟达几乎将华为当做所有领域的竞争对手。

奇怪的是,虽然在2023年8月,科大讯飞创始人刘庆峰就提到华为的GPU已经可以对标A100了,但其实从客观的性能、使用成本,软硬件生态工具,华为与英伟达之间仍然有着代际的差距。

华为被如此重视,关键在于两点:

一是市场环境的问题,由于众所周知的原因,英伟达的高端芯片在国内的销路并不畅通,在全面国产替代的背景下,其针对中国的特供版芯片在中国的竞争力也在降低。在这样的背景下,华为拥有更多的成长空间,不必直接对标英伟达最先进的H200。

另一个关键是华为的生态能力非常齐全,作为通信起家的企业,华为不仅拥有自己的芯片,服务器,还拥有自己的云计算平台和大模型。基本上,华为覆盖了AI这条产业链从头到尾的所有环节,对比英伟达拥有更大的潜力和可能。

如今,华为的昇腾910B正在疯狂席卷中国市场,除了科大讯飞之外,国内多地的智算中心也都已经用上了华为的芯片。《财经》之前报道,华为昇腾系列产品目前处在供不应求状态,价格约只有英伟达A100的60%甚至可以更低。

为了应对国内市场的变化,英伟达也在积极推出新的产品。2月初,有媒体报道,英伟达的新款国内专供芯片H20已经开始在接受经销商的预定。

▲图源:NVIDIA 由H2O.ai和NVIDIA提供支持的融合AI生态系统

而有趣的是,作为新产品,英伟达H20每张的定价换算成人民币仅在8.6万~11万左右,刚好略低于华为昇腾910B 12万元左右的价格。在英伟达承受中国市场压力的背景下,这被看做是一种防守策略。

除了在国内有被黄仁勋亲自认证的竞争对手华为之外,海外市场英伟达其实也是群狼环伺。

最虎视眈眈的自然是AMD。

2023年6月,AMD发布了Instinct MI300,目标是对标英伟达H100,其晶体管数量达到1530亿,内存192GB、内存带宽5.3TB/s,分别是英伟达H100的大约2倍、2.4倍和1.6倍。

软件上,AMD仍然延续兼容CUDA的策略,一方面通过迁移工具,翻译CUDA应用的策略吸引英伟达的开发者,另一方面开源自家的ROCm软件,提高企业和开发者的自主权。

对于芯片算力这么基础的部分,没有企业希望英伟达成为自己的唯一供应商,所以在MI300推出之后,包括OpenAI、微软、Meta都纷纷表态将采购MI300。

除了AMD,即使是已经在AI上落后的英特尔,也不甘心错过这场泼天富贵。

▲图源:彭博社 英特尔公司首席执行官Patrick Gelsinger于2023年12月14日星期四在美国纽约举行的英特尔AI Everywhere发布会上发表讲话

英特尔最新的AI芯片Gaudi3将在2024年上市,这款芯片采用5nm工艺,最高配备128GB的内存。按英特尔的宣传,这款芯片的带宽是Gaudi 2(7nm工艺)的1.5倍,BF16功率是其4倍,网络算力是其2倍,并表示Gaudi3的性能将优于英伟达的H100。同时,美国政府也在对英特尔进行扶持,预计将向英特尔提供超过100亿美元的补贴。

从战略上,与英伟达的优势在云端不同,英特尔的优势在与其广阔个人终端市场。所以英特尔其实将更大的赌注压在了个人终端的AI化上。英特尔CEO基辛格多次提到,要重构PC体验,并表达对未来AI PC市场的看好。英特尔希望依靠其CPU在个人PC上的优势,率先抢占这一市场,然后再通过消费市场反向促进云端市场的繁荣,打一波农村包围城市的战役。

事实上,芯片的行业特点与软件、或者互联网的商业可以通过建立用户规模,或者生态就建立壁垒实现赢者通吃不同。作为高度技术密集型产业,芯片技术的代际变化非常大,只要存在技术迭代的机会,后来者就永远有弯道超车的可能。

芯片不同于软件,或者互联网等其他业务模式,建立起一定的用户规模之后可以一直赢者通吃。只要存在技术迭代的机会,后来者就永远有弯道超车的可能。

而无论是AMD还是英特尔,亦或者华为,他们都有深厚的技术研发能力和充裕的资金,这些企业可能会在这个阶段暂时落后,但也谁无法笃定,这些企业不会出现一次技术涌现,或者抓住某个技术迭代的关键时期后来居上。

从最新财报看,AMD 2023年Q4数据中心的销售额22.8亿美元,同比增长38%,表明市场已经在逐步接纳其AI芯片的使用。

而除了AMD和英特尔这样的老牌玩家之外,这个市场上还有很多创业者在前赴后继。

最近比较出名的如Groq,其针对大语言模型量身定制的LPU芯片每秒可以生成500个token,远超英伟达芯片的效率。当然,这个成绩仍然是在实验场景下的结果,最终工程化交付还有很长的距离,且这款芯片也还有许多技术问题有待解决。

但这本质上代表,面对新的场景,如今的芯片的技术仍有创新空间。

所以我们会看到,作为全球最具代表的AI企业,OpenAI也宣布了自己的造芯计划。其创始人CEO Altman前段时间不仅传出7万亿美元的募资芯片,在这之前更是已经投资了包括Cerebras、Rain Neuromorphics和Atomic Semi在内的至少三家芯片公司。

远在日本的孙正义,在互联网时代已经功成名就的他也打算放过这次机会,刚刚从巨额的投资亏损中解套的他,立马就提出了募集1000亿美元以创立一家人工智能半导体芯片企业的计划。

有媒体报道,在这次计划中,软银将出资300亿美元资金,另有700亿美元的资金可能来自中东地区的机构。而在2023年,软银集团曾以640亿美元的估值收购ARM公司25%股份,这也是孙正义投入芯片的底气之一。

当然,对于英伟达来说,更大或者更直接的危险还是来自其最大的客户——云厂商。

面对巨大的算力需求,国内如百度、华为、阿里都相继推出了自己的AI芯片,在国外,包括微软、亚马逊、Google也同样在开发自己芯片。

当然,这些芯片主要针对的是特定场景的计算需求,与英伟达面向通用场景的GPT仍然有不同。但这也代表,云计算厂商正在逐步减少对英伟达的依赖。而正如前面所提到的,这部分企业才是真正支撑英伟达业绩的主要客户。

面对这些既定的,或者潜在的市场变化,英伟达自然也没闲着。据路透社报道,英伟达近期已与微软等主要云厂商联系,商讨为云厂商定制AI芯片的问题。

同时,英伟达也在持续推出新的芯片,以期望不断拉开与后来者的距离。目前,英伟达已经公布了其下一代AI芯片B100的消息,设计性能要比H100快3倍。

所以,虽然超越英伟达的机会仍然存在,这个世界也从不缺少挑战“霸权”的勇士,但这个任务显然还很漫长。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介