友宝再闯港交所,无人零售“全村的希望”

来源 | 伯虎财经(bohuFN)

作者 | 东篱

地铁站、商场、办公区随处可见的自动售货机,有望跑出第一家上市公司。

近日,继5月递表失效后,无人零售领域的头部企业友宝在线(以下简称‘友宝’),再次向港交所递交了上市申请,第二次冲击港股上市。

早在递表港交所之前,友宝还曾经历过A股上市计划流产和创业板冲刺失败,而这与友宝不算好看的经营业绩不无关系。

自2020年由盈转亏以来,友宝近3年的市场表现,或可用点位减少1.5万个、累计亏损超15亿元粗略概括。此前尚有络绎不绝的投资人为其输血,可随着友宝的合伙人季琦和大股东海尔均在此次IPO前清仓式减持退出,资本貌似也已经等的不耐烦了。

无人零售赛道的头部企业尚且如此,遑论其它?带头冲刺“无人零售第一股”的友宝,亟需证明自己的盈利能力,以及无人零售确有其存在的必要,而非仅是“资本的臆想”。

冒险家的豪赌

“我尊敬那些努力的人,能抓住机会的人,比如丁磊、马云、马化腾。互联网泡沫的时候有多少公司?最后只剩下这么几个。”

2010年,中国的互联网风口迎来了新的高潮,微信、美团、小米、爱奇艺纷纷成立,“下海”十余年的创业“老炮”王滨也在这轮轰轰烈烈的创业潮中找到了下一个事业方向——“跑在互联网上的售货机”,也就是未来友宝的雏形。

(友宝创始人王滨/网络)

在王滨的构想中,这样的自动售货机不仅能通过触摸屏展示商品信息,还能通过收集到的销售数据来做广告、做电商,是对传统线下零售的一次互联网式升级。

彼时,互联网势头正盛,线上支付也在发展成熟,并在2018年为自动售货机带去了刷脸支付,进一步简化了购物过程。与此同时,消费者尤其是年轻人对购物的便利性、即时性需求越来越突出,零售品牌也渴望通过智能终端直接触达消费者、获取一手数据。

而王滨的自动售货机理论上不但能吸纳先进技术、满足上述需求,还能节省人工成本多赚钱。零售的未来,不就该如此吗?

(图源:网络)

说干就干,王滨自己先是为这个项目投资了500万,随后又拉上了在极限运动中结识的银泰投资董事长沈国军投了1个亿。2011年2月份,友宝的第一台原型机诞生,第二年就迅速铺开了5000台。2012年,携程、如家、汉庭创始人季琦也正式加入进来,友宝背后的“铁三角”正式确立。

值得一提的是,王滨自己就是天使投资人,还曾担任云峰基金合伙人,代表作是在2011年将淘米网送到纽交所上市。再加上沈国军和季琦这两个投资界大佬,友宝的创业团队是真的“不差钱”。

因此,友宝的发展之路走得异常生猛,砸钱买经验、买设备,眼睛都不眨一下。

运营方面有问题?买!重金收购规模远超自己的传统自助售货机广东东吉学习行业运营经验。

自研设备故障率高?买!找行业龙头大连富士冰山担任供应商,还要选用市面上最好最贵的零部件。

点位铺设扩张慢?那就专攻大客户!直接与高校、机场、地铁签约,每个合作方都是数百台的规模。

有业内人士表示,“对这种重资产的项目,没有资金优势是很难跑出来的。”

而之所以称无人零售为重资产项目,其中一个原因就是供应链建设并非一日之功。比如隔壁的京东为搭建起覆盖全国的供应链网络,投入了巨大的人力财力物力,并且坚守13年才实现盈利。

回到友宝,截至2022年9月30日,友宝已建立145个仓库、223个分拣中心,覆盖中国126个城市及29个省级行政区,并与13个知名国际快消品牌展开战略合作。

在友宝“铁三角”和一众资本的努力下,友宝的发展模式逐渐成型,规模也不断扩大。

成为行业第一,头顶增长天花板

业务方面,除了将售卖零食、饮料等低客单价产品(15元以下)的传统自动售货机全面智能化,推出智能货柜和刷脸付弹簧机等机型,出过专辑的王滨,还收购了迷你KTV友唱的母公司开展迷你KTV服务,并接连推出了友咖自助咖啡机、果汁机、售酒机、彩票机,甚至是共享充电或共享雨伞设备。

而且在较轻的合伙人模式——也就是友宝向合伙人按20%-30%的比例分成站点的销售收入,点位的开发和租用等成本交由合伙人自己负责,点位的运营归属友宝——助推下,截至2021年底,友宝已经在中国288个城市及31个省级行政区覆盖了超10万个自动售货机点位,营收总额26.76亿元,商品交易总额21亿元,市占率达到7.4%。

对于高度分散的无人零售市场来说,从交易商品总额和点位规模来看,友宝都是中国无人零售第一品牌。

不过,虽然友宝尝试了不同的业务,变现渠道也不止一条,但友宝的主要盈利来源还是零售业务,且占比还在逐年提高。

据友宝招股书数据,2022年前三季度,友宝的主要盈利构成大概为81%的零售+10%的供应链运营业务(机器销售租赁、商品批发和移动设备分销)+7%的广告收入。

与单一营收来源一同到来的,还有自身造血能力的不足和触手可及的行业天花板。

零售业务是典型的高毛利、低净利、高周转,以规模换利润。高度依赖零售业务的友宝,也继承了如上特点。

2019年至2022年前3季度,友宝的毛利率高达48.7%、29.4%、41.1%和44.1%,而与之对应的经调整净利润率分别为1.5%、-51.2%、-6.4%和-10.0%。由此看来疫情前友宝的净利润率就已经很低了,而友宝的历史单年最高净利润率其实也就2017年的5.53%。

简单来说,友宝的盈利水平就是年营收20亿,真正到手的只有3000万。3000万,在友宝高企的机器购置成本、场地租金、供应链搭建和运营成本等开销面前简直还不够塞牙缝的。毕竟,2019年至2022年前3季度,友宝包括运营成本在内的销售及营销费用就分别高达10.2亿元、10.8亿元、10.8亿元和8.6亿元。

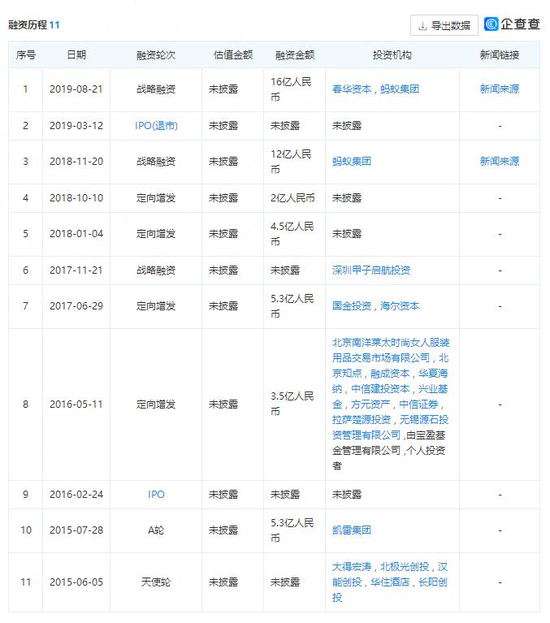

一体两面,极低的利润留存也让友宝这样的重资产模式极为依赖外部输血。企查查显示,2015年至今,友宝共计融资11轮,披露融资金额48.6亿元,最新的一轮融资发生在4年前,随后友宝便出现了15亿元的巨亏。从这个时间线来看,友宝如今肯定没啥钱了。

(图源:网络)

但友宝并没有喘息的机会。由于自动售货机行业门槛低,友宝正面临着来自消费、快递等行业的多方竞争。比如农夫山泉、元气森林和顺丰等。

零售品牌跨界主要是把自动售货机当做补充销售渠道,而顺丰这类物流企业依托于自身的物流优势和过往积累的零售底子,做起来也是驾轻就熟。2022年,顺丰旗下的丰e足食已在全国46个城市铺设智能柜点位近8万台;农夫山泉也在中国近300个城市投放了近6万台售货机。

可优质的点位终归不是无限量的,在激烈的市场竞争面前,自动售货机的市场份额也在加速饱和,叠加疫情对线下零售的冲击,随之而来的是单个点位的盈利能力下降和点位合伙人的出走,而这又将进一步掣肘友宝的规模扩张。

据中国网科技报道,友宝自动售货机2022年的每点位月均商品销售总额已经从3786元降至2264元,友宝最主要的合伙人点位相对于2021年末也净减少了1.46万个,总体点位数减少1.52万个。

净利润低、竞争激烈、增长乏力,友宝的发展天花板似乎近在咫尺。

无人零售是个伪命题?

伯虎财经认为,友宝面临的种种困境,其实也是整个无人零售行业的顽疾在友宝身上的复现。

其一,无人零售并没有颠覆传统零售,也不是真的“无人”,后续补货维护都需要人力支撑,没能显著降低成本,而技术难度、运营难度和管理成本反而增加。

比如在货损和乱扣费这块,其实是无人零售在出货检测方面采用的技术水平不够,而好用的技术有,但不便宜;其次是对于缺货和货品积压的问题,需要无人零售智能跟踪并反馈运营商及时补货,最好还要根据消费者需求选品,这就对运营能力和供应链的管控能力都提出了较高的要求。

而这些都是无人零售相比传统零售无法忽视的“隐性成本”。

直接用数据估算,2022年友宝自动售货机月均商品销售额2264元,按当时44.7%的商品销售毛利率计算,单机月均毛利1012元。另外再算成本,2022年友宝包括点位运营成本在内的销售及营销费用月均0.952亿元,一共87565台机器,分摊到单机的月均成本约为1087元,到这里就已经一台机器月均亏损75元了。

而无人零售本身前期投入大,后期回收期长且不稳定导致的“头重脚轻”,也只有通过长时间的“烧钱”式投入才能实现机械扩张进而实现规模效益。可在盈利模式真正跑通之前,这样的投入无疑就是个“烧钱无底洞”。

(图源:网络)

其二,无人零售的用户体验不佳,甚至不如传统零售。

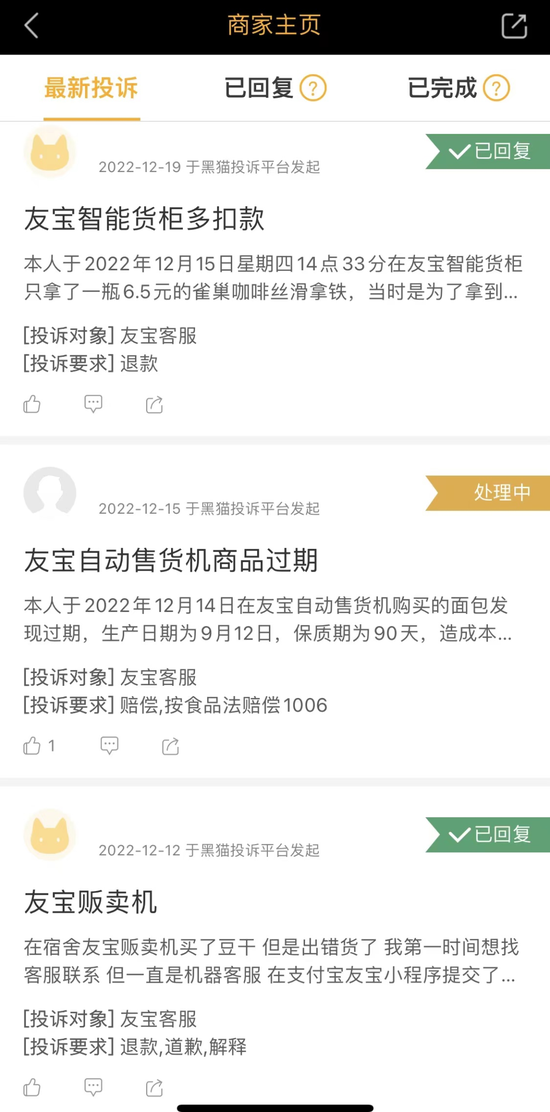

除了上述提到的技术问题、成本问题,无人零售的柜机容量也是有限的,一般一台智能货柜的容量为398升,肯定不如一家便利店能装。这就导致其在产品价格、种类上没有优势。此外,产品过期、乱收费等问题还在不断被消费者吐槽,用户的实际体验并不算好,进而影响复购。

(黑猫投诉截图)

最后,无人零售的消费需求高度依赖场景。

工厂、办公区这类封闭式场景是无人零售业界紧俏的A类选址,在这样的场景下,消费者对自动售货机的使用频次更高。反之,在开放区域流量的争夺上,货品少、价格也不一定便宜的自动售货机很难竞争得过消费体验更好的街头便利店。

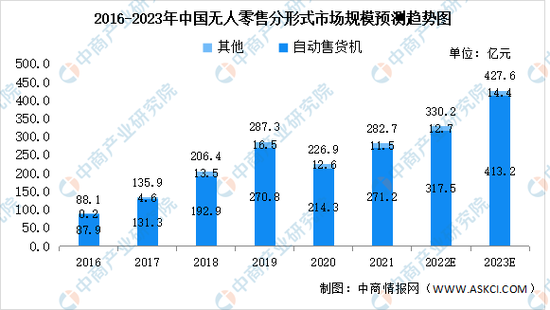

以数据为例,据国家统计局数据,2022年饮料类目的线下消费总额为3022亿元,无人零售市场的预期消费总额为348.21亿元,不算其它食品类目,单在饮料类目无人零售的销售总额占比仅有11.5%,而饮料应该算是自动售货机里最常见的商品。可见,即便在其优势类目,无人零售也未成气候。

(图源:中商情报网)

自诞生之日起,无人零售的争议就一直存在。它的出现一定程度上是人工智能解放人力的表现,是科技推动产业升级;而硬币的另一面,是其与市场需求的部分脱节。

2017年,在市场还未成熟的时候,资本便裹挟着风口席卷而来,数亿元的融资事件比比皆是,而后不到一年又猝然进入了行业大洗牌,诸如每日优鲜便利购、果小美、猩便利、七只考拉等赛道头部企业都纷纷传出了裁员、倒闭、撤点的负面消息。

“滤镜”破碎之后,在资本和创业者的二度审视下,无人零售越看越“平庸”:既不节省成本,又没有提高效率,更没有创造需求。无人零售,或许只是资本臆想出来的一个严重脱离市场需求支撑的概念。

可无人零售依然在顽强生长着,并有望迎来行业第一股。诚然,互联网“烧钱圈地式”的打法让无人零售根基未稳便猝然跌落,而技术的发展永远向前,且对行业的改造不可逆转。

在可见的未来,以无人零售为代表的先进技术与消费习惯的磨合仍将继续。处于这场变革中心的友宝们,也许可以足够幸运熬到黎明,但也将有很大的可能,成为又一场生不逢时的注解。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介