一根充电线撑不起绿联科技150亿的估值

1月6日,深交所创业板上市委2023年第1次审议会议召开,以生产出售数据线起家的深圳市绿联科技股份有限公司(下简“绿联科技”)通过上市委员会审议,将于近期登陆深交所创业板,绿联科技也成为新年过会的第四家企业。

根据绿联科技《招股书》显示,此次公开发行不超过4150万股,拟募集资金15.04亿元,募集资金主要用于公司主营项目的投资建设,包括产品研发及产业化建设项目(5.512亿元)、智能仓储物流建设项目(1.104亿元)、总部运营中心及品牌建设项目(3.92亿元),以及补充企业流动资金(4.5亿元)。

值得关注的是,绿联科技首次公开发行所募集的15.04亿元,占发行后总股份的10%。以此计算,绿联科技上市后的目标估值为约150.34亿元。

深圳华强北起家的绿联科技依靠2020年苹果手机减配政策迅速崛起,成功冲进国内3C数码配件第一阵营,虽然比竞争对手安克创新(300866.SZ)晚上市近两年半,但此次成功上市的绿联科技仍难掩其销售渠道单一、营销有余研发不足等问题。

上市后的绿联科技,能否解开数据线的缠绕,找到更具可持续性的新业态?

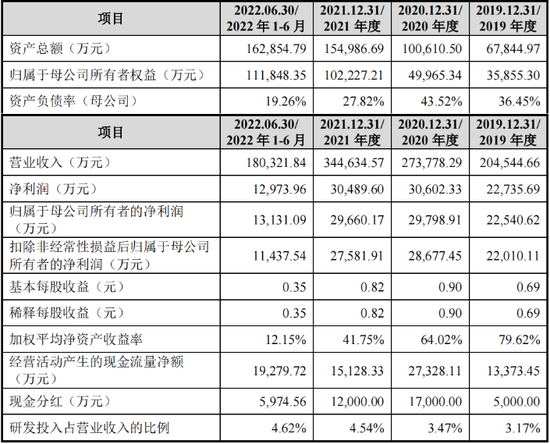

报告期内(2019年-2022上半年),绿联科技分别实现营收20.45亿元、27.38亿元、34.46亿元、18.03亿元,归母净利润分别为2.25亿元、2.98亿元、2.97亿元和1.31亿元,扣非后归母净利润分别为2.20亿元、2.87亿元、2.76亿元、1.14亿元。

图源:绿联科技招股书

毛利率方面,报告期内,绿联科技的主营业务毛利率分别为49.74%、38.1%、37.21%、37.15%,略高于同一时期同行可比公司毛利率的39.58%、34.55%、32.71%和34.45%。

2020-2021年间绿联科技的营收增速为33.89%与25.86%,营收放缓的同时,其扣非净利润在2021年出现3.83%的下滑,增收不增利。

销售渠道方面,报告期内,线上销售渠道为绿联科技提供的营收分别为16.83亿元、22.50亿元、26.87亿元和13.86亿元,占当期主营收入的比重分别为82.41%、82.35%、78.14%和77.04%,通过线上电商平台实现的毛利占主营业务的毛利比例分别为91.20%、88.48%、84.31%和82.74%。

可以说,线上销售是绿联科技最为倚重的渠道。

同时,为了保证线上渠道的顺畅,绿联科技投入了大量资金。

公开信息显示,绿联科技向电商平台等渠道支付的推广费和平台服务费则高达2.7亿元、3.72亿元以及4.41亿元,这也是绿联科技净利润连年走低的主要原因。

从营收区域来看,报告期内,绿联科技主营业务收入按照境内外销售区域的构成较为均衡,2022年前6个月,境内和境外占比分别为53.33%和46.67%。

境内外销售上,绿联科技仍以线上渠道为主,报告期内,其境外市场线上销售额占比达到了90%。

对此,绿联科技将其列为《招股书》中风险提示中“特别风险”的第一条:“公司在电商平台的销售占比总体较高,线上平台经营存在风险”。

此前提到的电商平台推广维护费用从整体上推高了绿联科技的销售费用。

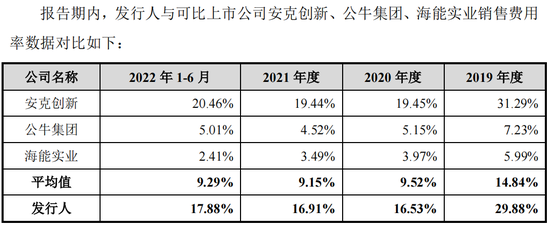

报告期内,绿联科技的销售费用分别为6.11亿元、4.52亿元、5.83亿元和3.22亿元,销售费用率分别为29.88%、16.53%、16.91%和17.88%。、

图源:绿联科技招股书

绿联科技的销售费用率远高于同行业可比上市公司均值的14.84%、9.52%、9.15%与9.29%。

对此,绿联科技解释为系报告期内公司主要通过线上方式进行销售,线上平台费用费率较高,导致报告期内公司销售费用较大。

绿联科技曾表示,为了减轻对于线上销售渠道的过度依赖,绿联科技在不断拓展线下销售渠道。

《招股书》显示,绿联科技线下销售占主营业务收入的比重由2019年的17.59%上升到2022年上半年的22.96%。

销售渠道完善之路,绿联科技“仍需努力”。

对于即将于深交所科创板上市的绿联科技而言,其科研成色稍显不足。

报告期内,绿联科技的研发费用分别为6488.53万元、9512.70万元、1.57亿元和8322.43万元,研发费用占比分别为3.17%、3.47%、4.54%、4.62%,低于同一时期同行可比公司研发费用率的5.59%、5.27%、5.06%、5.35%。

图源:绿联科技招股书

“含科量”不足也体现在其研发专利的数量及更新频率上。

《招股书》显示,绿联科技拥有774项境内专利,561项境外专利,其中发明专利12项,不过12项发明专利中,绿联科技有6项为继受取得。

此外,资料显示,在2019年9月之前,绿联科技并无自主研发的发明专利。

言下之意,绿联科技自2012年成立以来,7年无自主发明的专利,科研能力存疑。

绿联自研专利欠缺,通过“买买买”来补足。

报告期内,绿联科技外协产品采购成本占主营业务成本比重分别为74.91%、56.02%、58.22%和59.13%。

也就是说,绿联科技的产品研发、设计和销售均很大程度上受限于供应商。

对于高比例的外协采购成本,绿联科技在《招股书》风险提示中表示“若供应商出现停工,或与本公司合作发生摩擦导致双方合作关系提前终止,而公司亦未能及时更换合适的供应商,则可能出现产品供应延迟的情况,对本公司经营业绩和财务状况造成不利影响。”

与同一时期闯关IPO的南京莱斯信息技术股份有限公司相似的是,绿联科技与其主要供应商也存在利益输送嫌疑。

《招股书》显示,绿联科技供应商中排名第一的是深圳市湘凡科技有限公司(下称“湘凡科技”),2022年上半年,绿联科技从湘凡科技的采购金额为1.12亿元,占总采购金额的13.2%。

公开信息显示,湘凡科技成立于2013年6月,注册资本为1880万元,实缴资本为200万元,绿联科技与其开展合作的时间为2014年4月,即湘凡科技成立不到一年,双方便开展了合作。

然而有趣的是,企查查显示截至2021年末,湘凡科技参保人数为0。

2022年7月5日,湘凡科技曾因为通过登记的住所或经营场所无法联系被深圳市市场和质量监督管理委员会龙华局列入经营异常。

针对以上情况,深交所曾提出过疑问,绿联科技给出的回答是不存利益输送。

值得玩味的是,对于报告期内前十大成品供应商的部分经营与财务数据,绿联申请了豁免披露。

外协采购占比较高,绿联科技丧失了对产品质量的把控权。

公开资料显示,2019年至今,绿联科技旗下产品包括移动电源(20000mAh)、激光翻页笔、USB充电器(产品编号为CD21880368)、创意风扇等多款产品被多地市场监督管理局抽插检验不合格。

2019年,绿联科技销售的PB132绿联移动电源不符合国家强制性标准(GB31241-2014),最终致使这批产品被封存隔离。

黑猫投诉平台搜索“绿联UGREEN”,能看到其中有非常多的投诉与其产品质量、售后服务有关。

靠着数据线发家的绿联科技,还能吃多久3C数码产品的红利?

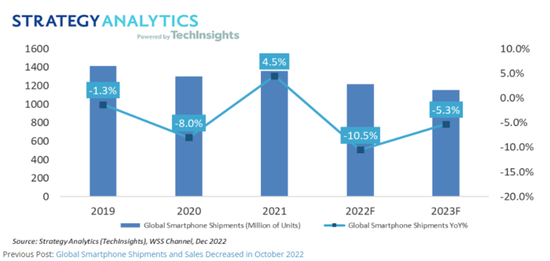

疫情大背景下,消费下行有目共睹,而这样的趋势在消费重点领域智能手机端尤为明显。

根据Counterpoint发布数据显示,去年第三季度全球智能手机市场出货量为3.01亿台,同比下降了12%。

另据机构此前曾预计,2022年全球智能手机出货量同比下降10%,下行轨迹将持续到2023年,但年增长率将改善至-5%,全球智能手机出货量达到2014年以来最低水平。

与智能手机市场强绑定的3C数码配件市场无疑受到的影响最大。

乙邦智库《2022新消费洞察报告》数据显示,2022年,在200个调查样本中,有超过42%的3C数码配件品牌营收为负增长,40.5%的品牌实现20%以内的增长,14%的品牌增长在20%-50%之间,仅有3.5%的品牌实现超过100%的增长。

以绿联科技的直接竞争对手安克创新为例,2022年前三季度,安克创新实现营收95.37亿元,同比增长13.19%,归母净利润为8.302亿元,同比增长28.6%。

虽然安克创新的归母净利润已经连续6年增长超过14%,但其较高的账面存货价值同样值得关注。

2017至2021年,安克创新的存货账面价值分别为4.15亿元、7.81亿元、11.17亿元、15.89亿元、20.61亿元,分别占各期末流动资产的比重分别为30%、43%、42%、25%、29.14%。

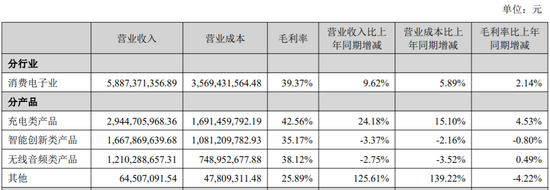

此外,安克创新2022年半年报显示,充电类产品销售额为29.45亿元,营收占比为50.02%,而这一比重2021年同期为44.15%。

图源:安克创新2022半年报

为了摆脱对数码充电配件产品的依赖,安克创新也参与到了近几年大热的户外储能赛道。

2022年4月份,安克创新上线新品“Anker757户外电源”,这是公司首次切入功率在500Wh以上的户外储能市场。

然而,财经无忌在浏览安克数码旗舰店时发现,这款Anker757的销量与行业龙头正浩EcoFlow同类型产品相比,相差甚远。

视角拉回本文的主角绿联科技,在研发费用远低于安克(2022年上半年绿联科技8322万元,安克创新3.26亿元),销售费用率却相近(2022年上半年绿联科技17.88%,安克创新20.46%)的情况下,绿联科技上市之后,面临的挑战相当艰巨。

而想短时间内提升产品技术含量、设计特点的可能性很低,高企的销售费用率仍在不断蚕食其利润空间。

此次匆忙上市的绿联科技,是否又会成为一只“破发”新股,对于其创始人张清森来说,上市后的绿联如何蜕变,才能对得起150亿的估值,值得关注。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介