信贷投资“拖后腿”,MercadoLibre还能稳坐龙头之位吗?

作者 | Julian Lin

编译 | 美股研究社

MercadoLibre(NASDAQ:MELI)尽管财务业绩持续强劲,但仍远低于历史高点。随着“拉丁美洲的亚马逊”重新开业后,这个巨无霸继续抢占市场份额,已经产生了稳固的增长。

金融科技业务部门仍在以令人难以置信的速度增长,在艰难的宏观环境下,该公司已经减少了贷款发放。这是一只传统上估值非常高的股票,但在过去几年的快速增长加上从近期高点暴跌之后,现在这只股票提供了一个难得的机会。

01

股价

MercadoLibre自2021年初达到每股2000美元以来暴跌。

Data by YCharts

我上次报道MercadoLibre是在10月份,当时我将该股评级为买入,原因是该股增长强劲,利润率稳定,估值合理。这些因素尚未改变,即使宏观环境恶化,MercadoLibre仍然执行有力。

02

关键指标

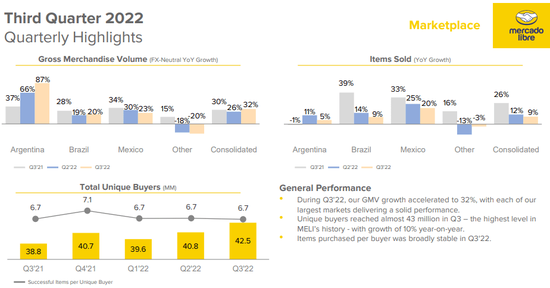

最近一个季度,MercadoLibre的GMV增长了32%,考虑到该公司在2021年同一季度的GMV增长了30%,这是一个令人难以置信的成就。

2022 Q3 Presentation

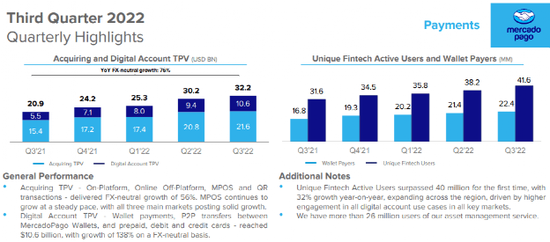

这已经是令人印象深刻的增长,但金融科技业务才是真正的明星,总支付额同比增长76%。

2022 Q3 Presentation

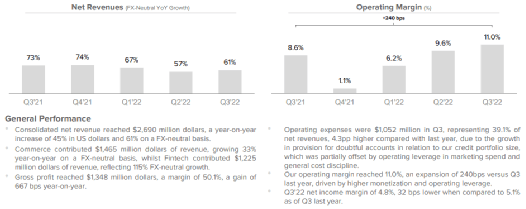

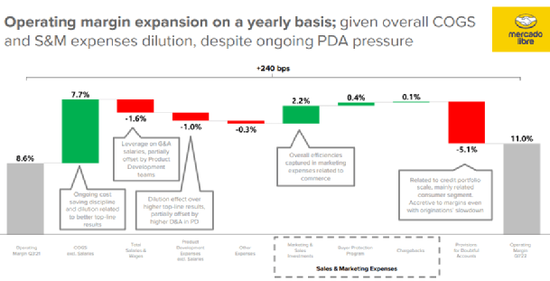

金融科技业务的巨大增长帮助总收入增长了61%。虽然这与去年73%的增长相比有所放缓,但我怀疑许多投资者会抱怨,因为许多电子商务同行由于竞争激烈而增长乏力。与此同时,得益于经营杠杆,该公司的营业利润率大幅增长至11%。在这种情况下,你不需要在高收入增长和高利润之间做出选择。

2022 Q3 Presentation

我们可以看到,MercadoLibre从其核心市场获得了最强劲的增长。

2022 Q3 Presentation

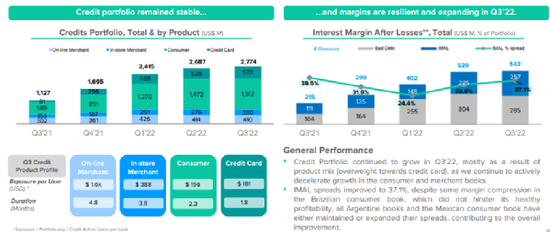

唯一面临坎坷的业务部门是信贷投资组合。正如股东信中所述,该公司“有意识地决定放缓贷款发放速度”,因为他们认识到贷款环境疲软带来的风险。管理层认为这是一个短期障碍,他们在电话会议上强调,他们的目标不是尽快建立一个庞大的贷款账簿,而是一个长期可持续和盈利的账簿。

2022 Q3 Presentation

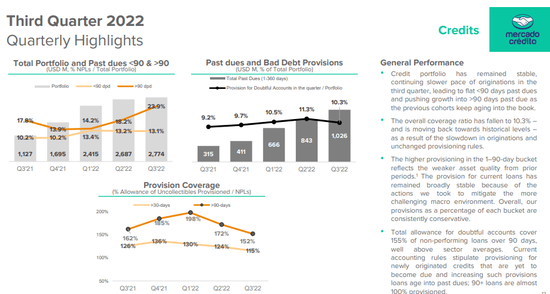

MercadoLibre确实发现逾期90天的贷款大幅增加——管理层指出,这是由于以前的贷款群体不断老化导致贷款发放放缓。

2022 Q3 Presentation

此外,如上文所示,拨备覆盖率有一些连续下降。管理层指出,他们“为逾期90天以上的贷款提供了93%的准备金,为逾期1天至90天的贷款提供了超过三分之二(68%)的准备金。”作为股东,我的观点是,在提高承销标准和利润率方面,信贷投资组合仍有大量工作要做。

我在上面说过,MercadoLibre能够在本季度推动有意义的经营杠杆。正如可以预期的那样,由于大型电子商务的存在,MercadoLibre受益于规模的扩大,但信贷组合继续严重拖累业绩。

2022 Q3 Presentation

03

第三季度简报

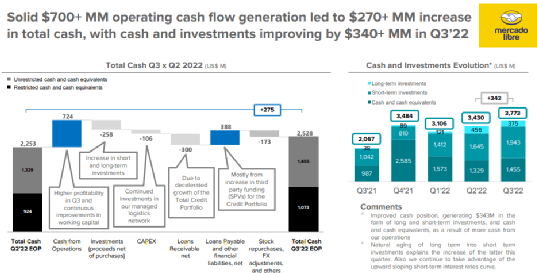

MercadoLibre继续产生有意义的现金。自由现金流为6.18亿美元。在考虑到投资和其他项目后,现金余额增加了2.75亿美元。

2022 Q3 Presentation

MercadoLibre当季结束时持有38亿美元现金和投资,46亿美元债务,26亿美元信用卡应收账款和11亿美元限制性现金。看来即使在世界末日的情况下,MercadoLibre也有足够的净现金来完全弥补其信贷组合的任何损失。

展望未来,管理层预计第四季度利润率会更高。虽然该公司通常在本季度的促销方面非常积极(2021年第四季度利润率较低就是证明),但管理层预计,其更强大的第一方业务将使其利润率比前一年更高。

04

结论

以最近的价格计算,MercadoLibre的市盈率仅为4倍左右。这是一只历史上以两位数的价格与销售倍数交易的股票。

Seeking Alpha

假设长期净利润率为20%,增长率为25%,市盈率为1.5倍,我估计MercadoLibre的公允价值为销售额的7.5倍左右,即每股1580美元。考虑到MercadoLibre已经创造了两位数的营业利润率,我认为20%的长期净利润率目标是保守的。随着利润率更高的金融科技业务继续快速增长,以及公司受益于电子商务的运营杠杆,我预计利润的增长将明显快于收入的增长。

这里有很多风险需要考虑。

正如我在之前的报告中所说,拉丁美洲的通货膨胀率和利率明显高于美国。MercadoLibre的母国阿根廷在9月份将利率提高至75%,此后一直维持在这一水平。在利率如此之高的情况下,人们可能会觉得世界末日即将来临,这是可以原谅的——如果发生这种情况,MercadoLibre的股票无疑会受到沉重打击。

另一个风险是缩减贷款发放将如何影响市场的增长。管理层此前估计,信贷在市场销售中占比低至两位数。这可能表明影响很小,但如果这一估计被证明不正确,未来几个季度可能会显示出急剧的减速。

值得注意的是,东南电商巨头Sea Limited (NYSE:SE)在9月份宣布退出墨西哥、阿根廷、智利和哥伦比亚。这将使MercadoLibre的运营市场上少了一个大型竞争对手,并可能有助于在短期内提高利润率。

广泛投资各种被低估的优质科技股可能是利用科技股暴跌的最佳方式。MercadoLibre正好适合这样一个篮子,因为该股票提供了高于合理估值的高长期增长。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介