押注新能源,又多一支生力军?

碳酸锂价格塌方,利好的是“宁王们”

碳酸锂价格塌方,利好的是“宁王们”来源:锌刻度

撰文/陈邓新

编辑/ 李觐麟

新能源,苦“洛阳锂贵”久矣。

随着新能源汽车驶入快车道,对动力电池的需求高企,令上游的碳酸锂价格不断走高,逼迫产业链中下游企业积极向上游布局,走产业链一体化的路线。

家里有矿,心中不慌,成为行业的共识。

哪怕是比亚迪也坐不住了,日前耗资20亿元参与盛新锂能的定增,拿下5.11%的股权。

此背景下,各路产业资本纷纷涌入渴望分一杯羹。

陶瓷企业,也未例外。

那么,中小陶瓷企业为锂疯狂,打的是什么算盘?陶瓷转锂,到底能不能打?明明有利可图,为何陶瓷头部企业却纷纷为之观望?

地产很冷,碳酸锂很热

跨界新能源,已蔚然成风。

这其中,陶瓷转锂颇为引人注目,皆因科达制造2017年年初通过收购间接持有蓝科锂业43.58%的股权,后者为国内最大的盐湖提锂公司,当碳酸锂成为“香饽饽”之后,其市值也扶摇直上,成为资本市场的一抹亮色。

据同花顺十年回顾数据显示,科达制造2017年第一季度末市值为110.9亿元、截至2022年12月7日的市值为303.6亿元,涨幅高达173.76%。

尽管如此,陶瓷转锂多年以来并未起风,科达制造依然是个例。

毕竟,地产才是第一大赛道,市场规模高达18万亿。

可惜的是,由于种种因素,地产2022年承压严重,拖累整个产业链下滑,再叠加原燃料价格高企,陶瓷企业也过上了苦日子。

譬如,东鹏控股2022年前三季度的营业收入为50.56亿元,同比下降11.89%;净利润为1.94亿元,同比下降50.40%。

再譬如,蒙娜丽莎2022年前三季度的营业收入为46.94亿元,同比下降4.73%;净利润为-3.70亿元,同比下降188.73%。

蒙娜丽莎业绩不振

头部玩家都如此,剩余的自然更难熬。

据公开数据显示,截至2022年9月末,全国已出现近30起陶瓷企业破产、清算或重整案件,行业处在底部。

正所谓,穷则思变,变则通。

眼下,碳酸锂价格约有回调,但仍处于高位运行状态,均价为每吨56.80万元/吨,行业的高景气不改。

于是乎,陶瓷转锂成为逃离困境的解题思路,仅江西省宜春市一地,就掀起了陶瓷企业转产锂电的高潮。

据江西省投资项目在线审批监管平台显示,2022年7月8日至10月24日,就通过了19个陶瓷转锂项目,涉及超过40条瓷砖生产线。

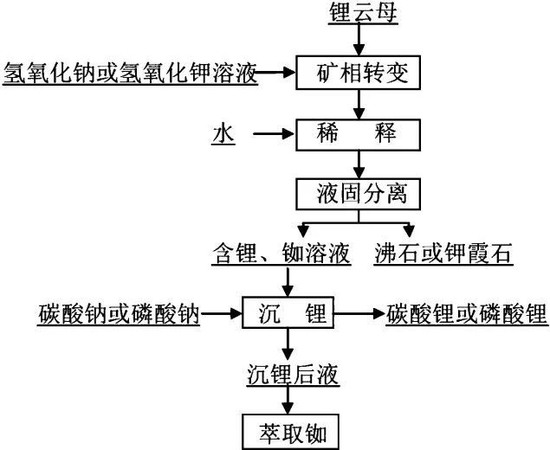

锌刻度调查发现,陶瓷转锂目前主流路径有两条:

一条是转产锂渣坯、锂渣粉等材料;另外一条是转产硫酸锂溶液。

而两条路径的尽头都是碳酸锂。

一名业内人士告诉锌刻度:“陶瓷转锂是二次提锂,相当于增加了碳酸锂的原料供给,一定程度上可以缓解碳酸锂供应偏紧的局面,利好中下游的比亚迪、宁德时代等需求端。”

陶瓷转锂,是一门好生意?

其实,陶瓷转锂被寄予厚望,并非没有道理。

一方面,门槛较低。

一次提锂往往不能榨干吃尽,约有0.5%品位的氧化锂会在浸出中被废渣带走,这样的废渣俗称为锂渣,成为陶瓷釉面砖的原料之一。

以上可见,陶瓷企业与锂资源是有长期亲密接触的。

往年,陶瓷企业或许不会在意,但如今由不得挑肥拣瘦了。

更为关键的是,工艺有相同之处。

据《科创板日报》报道,由于锂渣煅烧提锂过程中所用窑炉、设备(球磨、干燥机等)和瓷砖生产相通,因此产线改造较为容易。通过对陶瓷生产线进行改造(单条窑炉改造金额约在千万元左右),将上游锂电企业的固废锂渣与聚凝剂在陶瓷窑炉中进行中温焙烧,烧制成锂渣坯再返回给锂电企业进行浸提碳酸锂。

对此,中国建筑材料流通协会会长秦占学表示:“从某种程度上看,江西陶瓷产区上马锂电资源项目,具有一定的循环经济的价值,企业是通过对锂矿废渣的二次利用,达到锂再次提取的效果,提高了资源的利用率。”

换而言之,陶瓷企业不是盲目跨界,而是延伸价值链。

另外一方面,原料充沛。

众所周知,碳酸锂最理想的来源为高品位的锂辉石,不过锂辉石资源分布不均,国内的储量难以满足需求,存在被“卡脖子”的隐忧。

因而,低品位的锂云母进入大众的视野。

江西省宜春市恰好拥有丰富的锂云母资源,也被誉为“亚洲锂都”,吸引比亚迪、宁德时代、国轩高科等相继落户。

图源:北京科技大学专利

据公开数据显示,2022年前三季度,宜春市锂电新能源产业工业增加值增长68.5%,目前锂电投产企业达179家;在建锂电项目136个,投资总额超1500亿元。

如此一来,锂渣自然源源不断,为陶瓷转锂提供了坚实的基础。

一名私募人士告诉锌刻度:“陶瓷转锂成风,但入局的主要是行业的中小玩家,行业的头部玩家虽然对此兴趣浓厚,但谨慎的态度表露无遗。没有东鹏控股、蒙娜丽莎等头部玩家的加入,这股风能刮多大、能刮多久都是未知数。”

三重顾虑,头部玩家不跟

事实上,陶瓷转锂虽然好处多多,但隐忧也肉眼可见。

首先,产能过剩正在路上。

这两三年来,碳酸锂处于上行周期,提前卡位布局的企业纷纷吃到了“红利”,但价格暴涨并不具备可持续性。

中国(深圳)综合开发研究院新能源与低碳发展研究中心副主任韦福雷在接受媒体采访时表示:“大家看着锂电好像很热闹,赛道也好、资本也好,炒得很热,但是从以往很多行业的经验来看,越是现在炒得热,大家扎堆进,后续肯定会面临产能过剩问题。”

实际上,碳酸锂产能过剩,并非耸人听闻。

丰厚的利润,吸引各路资本不断入场,纷纷大力布局碳酸锂生产线,扩产之下产能过剩只不过是早晚的事情。

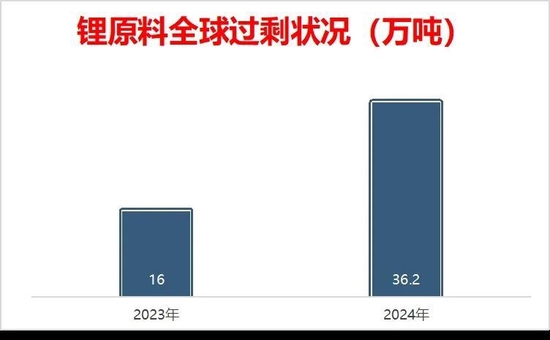

国盛证券认为,以碳酸锂为代表的锂原料,2023年、2024年全球的供给分别为117.6万吨、172.5万吨的供给,分别过剩16万吨、36.2万吨。

产能过剩正在路上

一旦进入下行周期,碳酸锂的价格将承压,随之而来的则是二次提锂或失去利润空间。

其次,环保压力日益严峻。

陶瓷转锂,伴随而来的是污染加剧,因而对环保提出了更高的要求,一个不慎或导致生产线停止运行。

这意味着,转产具有一定的不确定性。

更为麻烦的是,陶瓷转锂被按下了暂停键,令后续玩家望而却步。

近日,宜春市生态环境局发布《关于暂停审批以砖厂和陶瓷厂进行锂渣焙烧和石油焦碳化项目的通知》,不再新批陶瓷转锂项目。

再次 ,担心竞争力不够。

陶企转锂属于二次提锂,面临能耗大、成本高、工艺未迭代等现实的问题,与一次提锂企业相比并不占优势。

需要注意的是,锂渣烧制过程中会产生硫化物、氟化物等气体,会腐蚀原有的瓷砖生产线,因而转锂之后难以复原。

一言以蔽之,投入与风险或不成正比。

总而言之,地产的冷与碳酸锂的热并不相通,中小陶瓷企业因而转锂求生,渴望寻到第二曲线,不过如若只为赚快钱,好日子不会长久。

毕竟,碳酸锂价格塌方,利好的是“宁王们”。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介