“直面消费者”成电商趋势 DTC在消灭谁?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

原标题:DTC在消灭谁?

DTC产品成为消费者的新宠

编辑/孟会缘

来源:锌刻度(znkedu)

据传在不朽的名著《巴黎圣母院》初版中,雨果曾经将第五卷的一个章节刻意删去,直到其名声大噪之后才重新放出:僧侣看到古腾堡发明的印刷机,意识到了印刷术取代建筑术的潮流,于是指着远处宏大的教堂,问出了那句名言:“这个要消灭那个?”

雨果写道,副主教问这个问题的时候战战兢兢、惊恐万状,“好像一只麻雀看到天使莱戎张开六百万只翅膀”。

而在2021年,疫情之后的第一个618,DTC产品和“共情消费”等新概念一起,成为了这一届爆点稀缺的消费节中,少见的一抹亮色。但是,与“共情消费”这样根植于国内市场的营销潮流相比,DTC是正风行于全世界的电商趋势。

在天猫,新消费品牌在618就跑出了459个细分品类第一,其中代表性的就是以DTC模式起家的完美日记、Ubars,苏宁宜品在最近日销超过千万后依然处于几何级增长状态;在国外,公司人数只有几十个的医护服装品牌FIGS在纽交所上市,市值却接近70亿美金,而SHEIN的5月份APP下载量达1400万次,成为全世界最受欢迎的快时尚平台。由此可见中外电商领域,都在发生DTC的同频共振。

但是,在中国电商走向存量市场的当下,DTC产品的巨幅增长空间,并非完全来自市场新增量,更多是抢占了原有产品份额,正如今年安踏特步为代表的国潮球鞋在618崛起,背后是巨头耐克销量大幅下降30%。

那么,在崛起过程中,DTC到底消灭了谁?

“新中产”品牌

DTC的生产模式,很容易与线下对立起来。

在如火如荼的DTC浪潮中,除了完美日记等品牌因为美妆重体验的的特质,建立了一定的线下业务渠道之外,其他不管是SHEIN还是Ubars都没有线下规划,甚至连背靠苏宁易购,具有全国性线下渠道便利的苏宁宜品,都在这方面表现出了极大的战略忍耐。苏宁社交电商总裁张奎曾公开表示“线下渠道我们不会去做自营。”

DTC不做线下的原因,并非直观上的“线下渠道高成本”,更重要的是DTC模式下,推广新品的速度已经完全超过了线下的容纳极限,成立不足半年的苏宁宜品的SKU已达到4000,未来两年预计达到20000,而SHEIN的速度更难以想象:2020年上新15万款,仅一到两月就抵竞品Zara全年的上新量。

上新速度带来的是低库存与“高周转”,大部分新品启动产量都不高,有的新品服装甚至1次打版制作只有10件,直到销量反馈后,才会决定后续产量,随产随销,线上的即时反馈可以支撑起DTC的周转速度,而放到线下就完全“转不过来”。有业内人士曾表示:“DTC品牌的优势就是缩短供应链,降低产品的成本,如果开线下门店,那DTC的概念就不存在了。”

DTC品牌的优势就是缩短产品更新周期

DTC品牌的优势就是缩短产品更新周期因此至少在可见的未来内,DTC还很难适应线下模式,但这并不代表DTC推动了线上取代线下的步伐。

统计局数据显示,今年线下依然处于高速恢复的渠道中,1-5月份,线下社会零售总额达到126080亿元,同比增长26%,无论是天猫、苏宁这样的电商平台,还是小米、荣耀等手机品牌,都开足马力拓展线下渠道,魅族、以及奶茶和剧情杀门店的爆火都证明,线下正在新的数字化时代找到自己的定位。

DTC真正在影响的,是ODM模式下的中端品牌,以及其构筑的“新中产”生活理念。

以小米为例,就是以ODM模式实现高质低价的产品营销策略。正如在ODM模式下,小米第一代手机为外界带来的冲击——最强的配置最好的硬件却直接将高端机的价格拦腰砍断,使消费者能以很低的价格买到高端旗舰产品。

以对用户群体的精准触达,为用户提供“匹配得上”的产品,并满足其不断升级的需求。在这一过程中,小米作为品牌商,自己掌握着营销、品牌、物流等部分,塑造出了一个时时刻刻都在精准贴合大众需求的形象,就像其不断迭代的slogan:“为发烧而生”“天下武功,唯快不破”“探索黑科技”“轻装上阵”。。。。。。因此深受追求高品质生活的新中产阶层欢迎。

而在同样理念之下崛起的,还有京东京造等诸多性价比品牌,这些品牌一度被认为是“消费升级”红利的主要承接者。

但如今,DTC模式无论是性价比,还是上新速度带来的个性化体验,都在极大压缩新中产电商原有的用户流量。随着消费潮流更加理性和多元化,消费者更在认真思考,他们是否应该为过度包装的品质概念买单?

当今市场,ODM模式已经不复原来的发展势头,消费从分层走向“整合”,品牌们要么走向更加极致的性价比最大化,要么向着更高质发展。

根据《韩国时报》报道,今年5月7日悦诗风吟宣布,即使疫情过去,其关店步伐也不会停止,继2020年关闭至少90家亏损门店后,今年将继续关闭约170家中国门店。对于关店的解释,悦诗风吟的解释与同样身陷关店潮中的美邦、七匹狼等品牌没什么不同,“主要是渠道优化,加强线上”。

与悦诗风吟同处关店潮中的,还有伊蒂之屋,菲诗小铺,以及曾经爆火的H&M、Zara、Gap。这些没能享受恢复性增长红利的品牌,共同特点是其身处的行业,DTC概念都大行其道。

网易严选曾经打出口号,“好的生活,没那么贵”,事实证明,其实还可以更便宜。

而且,欢迎DTC的,不仅是“城市中产”,还有下沉市场。

下沉市场

DTC无法拓展线下渠道,曾带给电商领域一个疑问:DTC可以征服下沉市场吗?

正如前文所述,线下渠道正在数字经济的时代逐渐找到自身的新定位,其中之一就是下沉市场,在流量成本日渐提高的今天,门店租金相对低廉的五环外门店正在更为实惠的渠道,更何况门店可以带来更为良好的服务体验,实际上,线上线下一体化正在成为电商的标配。

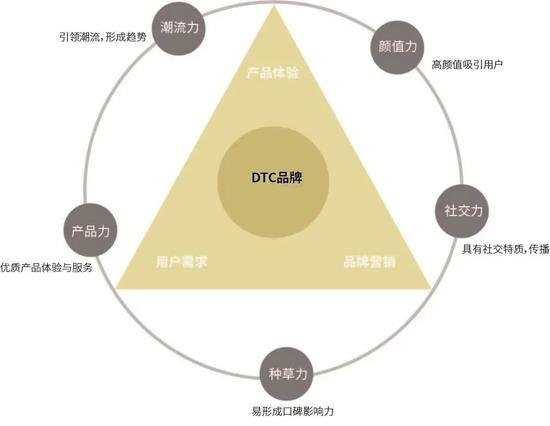

DTC模式的重要元素

DTC模式的重要元素与此同时,一体化也为DTC与线下建立了链接点。

线下门店虽然可以作为“锚点”,然而到今天为止,也依然被供应链问题困扰;DTC模式由于库存和上新问题,自身很难建立与线上同步线下渠道,但是由于价格极低,完全可以为B端供货,成为线下供应链的一部分,从而与线下门店成为合力。如苏宁宜品就曾表示,“不会把自身局限于电商渠道。”

DTC对下沉市场助益的另一方面,还体现于与农村传统消费习惯的替代作用。比如时至今日,在北方许多年纪比较大的消费者依然保留着“赶集”的习惯,对当地农副产品进行自产自销,除此之外,“大个核桃”等山寨产品,品牌代工厂尾单也在下沉市场大行其道。

但是如今,这种情况正发生变化。

2020年9月,商务部发布的《下沉市场发展与电商平台价值研究》专题报告显示,下沉市场消费结构正在从以低端商品为主的“金字塔形”向以品质商品为主体的“橄榄形”发展。质优价廉成为了新的购买标准,数据显示,68.54%的用户会对比各品牌的性价比后再购买,在决定用户购买快消品的决策因素中,质量和价格分别占比69.47%和66.88%。

在这样的大趋势下,县镇市场消费者开始摒弃传统的购买习惯,比如传统上会在本地购买的米面粮油,如今达77.05%的消费者会在网上购买,在各品类快消中占比最高。而一般是被各种山寨产品占领的牛奶饮料和零食产品,线上购买率也分别达到了49.41%和65.21%。

下沉市场的这一变化,与DTC的发展紧密相关,比如最近达到日销千万水平的苏宁宜品,其中一个业务开展重点就是农林牧副渔品类。

苏宁宜品在农林牧副渔等品类进行DTC品牌布局

苏宁宜品在农林牧副渔等品类进行DTC品牌布局苏宁宜品与佳沛合作基地等比较成熟的农副产品供应商合作,构筑起了包括五个农民、酥田、艺黛丽、舔碗、苏小嘿在内的自有品牌生态圈,覆盖的品类包括肉禽蛋果、粮油、调味料/菜等品类,价格比同级别产品便宜30-50%,因此受到了市场欢迎。根据苏宁发布数据,今年618期间,苏宁宜品帮助农户卖出40万斤优质农产品,其中“五个农民”草鸡蛋超过15万枚,而螺蛳粉仅在“六一宝宝节”就售出6万包。

到目前为止,苏宁宜品已经与三百多个工厂合作,sku数达到4000,在6月17日,央视多个频道和栏目都对苏宁宜品进行了专题报道,有业内人士表示,央视之所以对苏宁宜品特别关注,原因在于其性价比越过了下沉市场消费决策的“临界点”,带动了更多消费者融入数字化经济。

但是,并非所有的DTC产品,都是以性价比著称。

去中心化电商

在当前,不管是完美日记还是花西子,都正面临一个困境,那就是其原有的“高性价比”形象,正在被逐渐消解。

以完美日记为例,有消费者发现,其一款重0.8克的口红,价格为89.9元,质量价格比达到112元每克。与之相比,纪梵喜、雅诗兰黛等高端品牌,唇膏单价平均约为80到100元每克。

完美日记无力维持高性价比的原因,在于营销费用导致的高成本,财报显示,2020年,完美日记销售和营销费用高达34.12亿元,同比增长172.74%,占总营收的比例达65.24%,亏损达到26.88亿元。

完美日记过多的营销费用导致成本高企

完美日记过多的营销费用导致成本高企“为KOL打工”的不止完美日记,元气森林2020年营销费用约为6亿元,而2020年全年靠“欧阳娜娜同款”营收15亿的Ubras,花在营销上的钱共计约6.5亿元,其中仅淘内流量花费为3.75亿元。这足以证明营销费用高昂,是当下新崛起的DTC品牌普遍面临的问题。其中少有的例外是苏宁宜品和钟薛高,但苏宁宜品背靠苏宁易购的渠道与供应链,不能作为通例,而钟薛高因为营销口径问题被点名不是第一次。

DTC品牌营销费用居高不下的原因,首先是新品牌为了建立品牌心智,加大营销投入力度是必须的,但是完美日记初步建立知名度的当下,其2021年Q1营销费用进一步提升至10.4亿元证明,更重要的原因是这些品牌普遍只有“D和C”,却没有掌握最重要的中间渠道。

主要市场在国外的SHIEN同样经历过这个阶段,SHEIN在2011年是以网红营销起家,利用网络红人在Facebook、Twitter、Instagram等国际社交平台进行宣传推广,在某种意义上可以类比于现在的“直播带货”。

起初,SHEIN借力KOL进行宣传的投资回报率高达300%。但后来随着网络流量红利见顶,其营销费用逐年飙升,曾有一个案例是,SHIEN之前合作的一位Youtube网红,六年前合作费用只要30美元,如今已飙升到5万美元,可以想见,如果SHIEN不及时转型,大概也难以避免被巨额营销费用撑爆成本的结果。

对此,SHEIN的对策是向独立网站和手机客户端引流,不仅可以减少营销成本,还能直接掌握用户数据,从而真正打通DTC的循环通道。虽然SHEIN加码品牌网站和独立站的政策,是基于外国的电商环境,但是放到国内,同样可以以建立品牌内容矩阵的方式进行公域流量池分发,并且建立自身的私域流量池,减少与用户的距离。

直接触达用户的DTC模式

直接触达用户的DTC模式除了建立内容矩阵之外,能够突破圈层的“共情消费”也日益被品牌所重视。

共情消费,脱胎于美国战略咨询公司ModelPeople总裁克莱尔。布鲁克斯所提出的“共情营销”,其核心在于从消费者的期望、需求和痛点中孵化新思想与新产品,而在共情消费,则表现为拒绝日益复杂化的“套路营销”,以帮助消费者减轻压力为中心,用更为简单直接的形式击中用户内心,从而促进社交传播。

比如苏宁易购的“六一宝宝节”,其宣传PV以孩子的视角探讨困扰成年人的工作、颜值、恋爱等问题,收获了广泛关注,其六一开心直播夜观看量突破了1.09亿。而SK-II 最新出品的VS动画系列,以六组奥运选手的真实经历为原型,从颜论、压力、规则等角度聚焦今天人们的焦虑与困境,同样也收获了较好的传播效果。

而无论是建立品牌内容矩阵还是共情营销,其本质都是避开高价格的传播渠道,以较低的成本直连消费者,塑造品牌形象,可以想见,随着DTC模式的发展,电商将会走向更为“去中心化”的时代。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介