好未来的“救赎”之路:以牺牲盈利换规模

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/ 少怀

来源:锦缎(ID:jinduan006)

未来十年,纯线上或纯线下的业态都将泯灭。

你瞧,线下店外一字长龙的喜茶,如今把排队CP安排到小程序GO店下单。最传统的“煤飞色舞铁公鸡”,亦纷纷数字化转型。浓眉大眼的拼多多,开始发力线下布局仓储物流提高产业赋能的能力……

大势所趋,教育行业亦不例外。

疫情期间,线下K12培训机构开始线上授课、员工培训等。与此同时,猿辅导、作业帮、网易有道和大力教育等互联网企业也在2021年前后纷纷布局线下,包括开体验店、线下讲座、亲子互动中心等形式。

基于以上认知,我们认为OMO(线上线下融合)模式是K12在线教育这个热门赛道的必由之路。但与此同时,OMO对现阶段的玩家来说,亦是一颗带有毒性的“大补丸”:

-

补的是“长远”:体验增强,教研优化,交叉销售降低成本;

-

毒的是“现在”:OMO以小班模式运营,当前小班比大班的盈利模型差很多,主要体现在较低的毛利率。

补性大家都知道,但毒性却少有人能抗住。这可能是其它纯线上的玩家不敢大踏步入场的原因。

与纯线上在线教育公司不同的是,理论上:身体里饱含线下基因的好未来(NYSE:TAL)和新东方在线,或资金实力雄厚,或背靠母公司,可以抵抗毒性得到OMO模式的大补。

但事实上,新东方在线通过OMO增长的路径,走得非常不顺利(后面我们会单独撰文)。那么,好未来呢?

01

品牌势能发展期

好未来2003年成立,2010年旗下学而思网校成立,以录播课形式提供在线教育服务;2015年推出“直播+录播+实时反馈的线上教育”模式;2016年正式推出学而思网校直播课;2019年底,学而思网校成立“小猴项目组”面向2-6孩子提供AI思维启蒙课,进而形成“学而思网校+小猴启蒙”在线教育业务板块。

2017年以后,好未来在线教育板块——学而思网校开始加速发展,营收增速每年高于80%。

与此同时,学而思网校得益于好未来多年品牌知名度、资金等资源优势以及良好的用户口碑,经营效率明显比较好:

好未来旗下学而思网校在收入领先的同时(2020年大概100亿元),409元左右的获客成本明显领先于其他上市公司,ARPU/获客成本大概在3,而其他公司这个比值几乎1左右。

图1:好未来经营效率领先行业,来源:锦缎研究院

图1:好未来经营效率领先行业,来源:锦缎研究院在线教育的布局,好未来从数据上来说是做的不错的,尤其是相对于同样价值同样非常高的新东方。但是从绝对的规模上看,好未来却不是在线教育行业的龙头。

02

工具和营销导致的落后期

好未来在2010年就开始布局在线教育成立学而思网校,但相较于2012年成立的猿辅导、2015年成立的作业帮等互联网教育工具类企业,营收增速仍然落后,已经失去营收规模第一的位置。

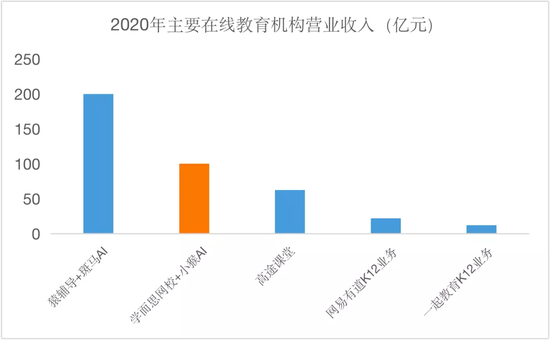

据中科院测算,猿辅导每月营收超20亿,2020年营收预计在280-320亿之间,其中猿辅导网课+斑马AI大约200亿元。好未来2021财年营收292亿,学而思网校业务占比约28%,结合小猴AI业务,预计好未来网校业务80-100亿。

(注:鉴于猿辅导系非上市公司,对于三方数据的判断,投资者需要更为谨慎,不建议视为投资依据。)

图2:在线教育公司的规模,来源:中科院报告,锦缎研究院

图2:在线教育公司的规模,来源:中科院报告,锦缎研究院很显然,好未来仍然是在线教育的领先集团,但已经不是行业龙头。

猿辅导和作业帮这两家公司的崛起也是巧妙,别以为它们只是会烧钱,最大的发迹点除了烧钱还有一个题库APP流量:

相较于学而思网校,作业帮和猿辅导自有流量导入用户,比如作业帮2019年暑期共计198万的总服务中有超过60%的用户来自自有流量,40%来自广告投放(安信证券数据)。

被后起之秀超越(作业帮我们估计营收规模大概和跟谁学差不多,直追好未来在线教育板块)是一个苗头,如果不能扳回一城,可能今后是一步落后,步步落后。所以我们看到,好未来为此做了很多事情来挽回局面。

03

寻找“我是谁”的探索期

面对后浪的崛起,好未来大有知耻而后勇之势:

-

重点推广在线业务,如学而思网校、小猴AI等。财报显示,好未来2021财年(20年3月到21年2月)市场营销费用高达109亿元,同比增长97%。

-

探索社群营销、推出多种低价课、免费试听课等。

-

重金推广拍照搜题工具“题拍拍”。

虽然推广力度很大,但仍然存在短板。例如,好未来为了应对在线工具类企业的崛起,2020年初就推出“海边搜题”,后来改名为“晓搜题”,再改成“题拍拍”,并辅以大规模的广告投放,却因出题诸多错误答案饱受诟病。可见,好未来想要通过模仿的方式进行追赶的做法并不容易。

好未来面临的是一个哲学问题——我是谁,我从哪里来,我要到哪里去。基于自身的技术和线下的基因,好未来的选择的方向是OMO。

OMO即Online-Merge-Offline,即线上与线下的融合。本质上是教育行业利用现代科技的线下赋能,决绝纯线下或纯线上面临的痛点——线上无法解决学生注意力不集中、缺少有效的师生交流和学习反馈,而线下却也无法逃出优质教师资源不足,教学经验化、运营成本高、扩张难的问题。

图3:教育OMO模式,来源:多鲸资本

图3:教育OMO模式,来源:多鲸资本OMO的好处有很多,包括线上线下交叉销售导流,用户体验提提升,加速提高个性化和本地化等。

好未来OMO大致分为两个层面:

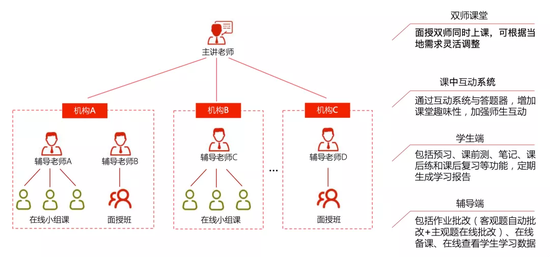

双师OMO课堂:面向三四五线城市本地市场,主讲老师线上授课,辅导老师线下指导答疑,并根据当地需求灵活调整课后辅导内容,同时进行有针对性的答疑活动,从而形成线上线下联动(每班25人,主讲老师同时1-2个班授课),平均价格2000-3000元。

线上线下业务联动的生态OMO,以在线业务(学而思网校和学而思培优在线)+双师OMO”为核心形成三四五线城市的全面覆盖。

图4:好未来OMO赋能,来源:多鲸资本

图4:好未来OMO赋能,来源:多鲸资本在策略上,好未来以“单点突破,科技赋能”来做OMO。

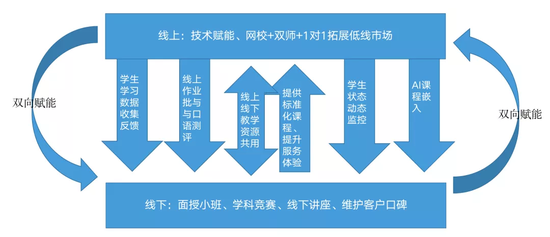

单点突破即在运营模式上,好未来大多每个城市先开设1个学习中心,待成熟与打开口碑后,再陆续开设新的教学中心。科技赋能即通过智能教学系统和AI实验室(作业辅助批改、数据众包打标签、在线课堂监控等)等强化线下。

图5:好未来线上线下双向赋能,来源:锦缎研究院

图5:好未来线上线下双向赋能,来源:锦缎研究院04

OMO大幅投入的救赎期

2020年以来,好未来大举进入三四五线城市。财报显示,好未来2021财年新进入城市达到40个,227个网点,其中大部分分布在三四五线城市,扩张速度为历史之最。

图6:好未来历年覆盖城市数变化,来源:安信证券

图6:好未来历年覆盖城市数变化,来源:安信证券但不可否认的是,目前的OMO模式还未跑通,是以牺牲盈利换规模的策略。

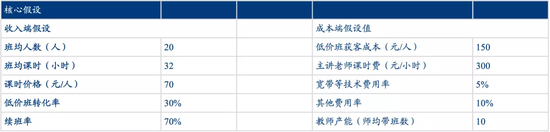

根据华创证券2021年3月报测算,单次招生下一个完整学年累计毛利率约为41%,在考虑到销售和管理人员费用、线下体验店水电房租、课程研发等费用后,盈利模式并不稳固。

图7:在线小班核心运营数据假设,来源:华创证券

图7:在线小班核心运营数据假设,来源:华创证券这导致好未来在规模扩张的同时,利润情况变得不好看。

图8:好未来历年网点数,来源:公司财报

图8:好未来历年网点数,来源:公司财报 图9:好未来历年净利润,来源:公司财报

图9:好未来历年净利润,来源:公司财报如前文所述,我们认为OMO是一颗带毒的大补丸,可能接下来好未来会出现营收快速上升,利润持续下滑的情况。

以上,整体来看,好未来的路径是清晰的,从品牌势能带来的在线教育发展期,再到工具和营销落后被超越,重新思考自己的优势开始OMO,从教学效果上取胜。

但这个过程不会一番风顺,如果资本市场不理解这个路径,或者说理解了但不愿意和好未来“一起熬”(熬到OMO模型不断优化直追大班),那好未来股价波动可能会比较大。

作者简介

锦缎

作者文章

推荐阅读

- 巨头财报轰炸:谷歌苹果脸书业绩猛如牛 独留微软抖两抖

-

- 本周,市场迎来了关键一周,谷歌、苹果、Facebook、微软、亚马逊等科技巨头相继公布季度财报。详细>>

- 抖音快手挖不动淘宝墙角

-

- 直播电商的争夺战已经进入白热化阶段,淘宝能否守住阵地、抖音和快手能否成功攻城略地,关键点都是谁能够真正做到持续提供优质的供给能力。详细>>

- 问题待解又忙于破圈,小红书上市前的终极三问

-

- 小红书频频在内容上“踩雷”,一步步地给社区增添奇怪的画风。详细>>

- 宁德时代的指缝里长出了一家千亿龙头

-

- 同样是做电池材料的公司,凭什么恩捷能有这么高利润率,同时又有远高于同行的市值?详细>>