低幼市场这副药,治不了“好未来们”的病

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/伊页

来源:新熵(ID:baoliaohui)

二级市场的股价短期暴涨,往往会迎来报复性回调;商业中的热门赛道,经过资本热钱的洗礼,也常常会留下一地鸡毛。

2020年的国内在线教育,在全球经济下行的环境中,逆势而上,成为资本环绕的稀缺价值高地。

一个又一个教育“独角兽”诞生,猿辅导、作业帮的估值,甚至与已经上市的新东方、跟谁学不遑多让。

2021年的资本大戏,自然少不了众人期待的“在线教育第一股”花落谁家。然而一个季度已去,教育行业等来的却是监管靴子的加速落地。

教师资质审查、预付学费监管、品牌广告投放喊停,三声枪响过后,在线教育巨头们,好不容易摸索出的,兼顾商业变现与教学效果的K12双师大班课业务,中枪受创。

中小品牌、机构转瞬间叫苦不迭、哀鸿遍野。不过在资本的加持下,抗风险能力更强的头部玩家,在这场谁都输不起的战争中,纷纷展开自救。

一时之间,各大写字楼梯媒广告中的K12内容,被各家品牌旗下的AI课、思维课所取代。

3月底,好未来作为当之无愧的教育龙头,将旗下低幼教育业务中的“小猴AI课”、“小猴思维”、“小猴语文”整合成统一品牌“小猴启蒙”,并签约知名演员孙俪担任“成长见证官”。

4月初,归属猿辅导教育品牌的斑马AI课,首次开播美术系统课,创下单日销售额3640万的佳绩。

K12教育的明星光环,无缝衔接到低幼市场上,随之暴露在大众视野里的,少不了还是“市场教育的边界”、“商业竞争的底线”等老生常谈的问题。

低幼教育,是会重蹈K12业务的“过山车”老路,还是吸取经验、教训,引领在线教育“柳暗花明”?答案需要从供给和需求的市场两端说起。

悄悄成熟的市场

目前国内的低幼教育市场,与K12所针对的小学、初高中十二年未成年教育阶段,有一定的重合度和延伸性,主要覆盖3到9岁年龄的儿童少年群体。

根据教育内容的不同,可以分类为三个方向:

围绕语文、数学、英语三门主科进行启蒙式教育的应试学科方向;

借鉴国外STEM(科学、技术、工程、数学)体系的编程、机器人等,以培养科学素养为目的的方向;

美术、音乐、舞蹈、棋类,或其他单项体育项目的素质教育方向。

除了传统体育类教育课程,需要强互动线下授课模式为依托。其他内容方向上的探索,在线教育的巨头们皆有或深或浅的涉猎。

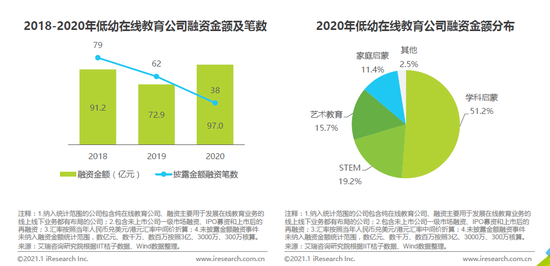

事实上,低幼教育市场并非是此次K12业务在监管政策的倒逼下,巨头们祭出的避险之策。整个大教育赛道中,低幼教育一直以来,受到创业者和资本的关注程度,仅次于K12之后。

2020年的疫情,催熟的不仅仅是,以K12为主业的几家在线教育“独角兽”,STEM、素质教育领域也诞生出几家明星公司。

美术宝、编程猫、火花思维等垂直领域的引领者,融资规模都在20亿左右,背后不乏腾讯、创新工场等一众明星资本。

对比过往三年的资本市场数据,低幼教育赛道的整体融资额度止住下滑趋势,平均单笔融资额度也翻了一番,呈现出寡头化的征兆。

与这些剑走偏锋、在各自小众项目上独领风骚的公司不同,在线教育的领先品牌,则是把应试学科的启蒙教育方向,作为了发力目标。

上文提到的好未来“小猴”、猿辅导“斑马”以外,作业帮“鸭鸭”、字节跳动“瓜瓜龙”、腾讯“开心鼠”、跟谁学“小早”,更加符合低幼儿童喜好的动物IP形象,亦成了各家巨头不谋而合的品牌策略。

从主观角度出发,在线教育布局低幼市场,本身是对日趋激烈的K12业务竞争的对冲。

资本的集中和渠道的受限,让K12的获客成本居高不下。寻求破局之道一方面可以从流量来源入手,另一方面就是增加更多的变现途径。

语数外三门应试学科在低幼教育中的延伸,分别对应了少儿语文、少儿数理思维和少儿英语。能在3到9岁的少儿群体中,成功占领品牌心智高地,对于K12业务的低成本导流,理论上贡献良多。

但鉴于这一逻辑需要完整的用户成长周期作为验证,目前认知只能处于大胆假设阶段。

商业变现层面,低幼市场的教育产品,不需要K12业务中的高昂成本、稀缺名师,大部分互动内容甚至可以通过语音识别、大数据匹配技术实现,这也是AI课名字中所谓“AI”人工智能的精华所在。

一次性的技术开发投入,加上日常的人工运维,便可以换来持续不断的流量或者客单收入。低幼教育产品,不可能不成为兵家必争之地。

客观来看,国内庞大的人口基数,以及生育政策的放开,虽然难以再现“婴儿潮”式的增量,但全国人口出生率近年仍保持在10%以上。

新生代家长伴随互联网的浪潮成长,自身受益于教育普及和科学知识的红利,对于孩子身上的教育支出更加坦然接受。

据《中国语培行业趋势报告》显示,我国0至6岁幼儿有9千万至1亿人,按保守的10%参培率、1000元年均客单价计算,市场规模可达百亿元。

低幼教育市场的肥沃土壤,业已存在无需置疑,行业爆发时机的到来,只待供给侧一端的产品服务投入。如今K12业务的刹车,资本和巨头的侧目,给低幼教育带来的是变革红利还是另一场恶性竞争,值得拭目以待。

“虎妈鹰爸”的两难

刚刚喜得二胎的刘辉,没来得及高兴几天,就陷入了“学区房”的焦虑之中。

好不容易盼来新房的交付,却因仅隔一条街道的公立小学,不确定小区能否划入就近入学范围,促使他加入了维权大军。

新房小区业主委员会还没建立,“鸡娃交流群”刘辉已然加了好几个。家中大孩儿眼看到了入学年纪,但对比别人家长群众晒出的一个个比赛证书、测试分数,愁容无时无刻不布满他的脸庞。

“鸡娃”,就是被父母不停打鸡血的孩子。

望子成龙、望女成凤的“虎妈鹰爸”们,为了孩子能读好书,不断地给孩子安排学习和活动,不停地让孩子去拼搏,造就了这一新时代新名词的横空出世。

“不怕同桌是学霸,就怕学霸放寒假。”这是刘辉从小区家长群里学会的段子。

意思是,不同孩子之间的天生智商差异,在应试教育的系统下并不重要;课外时间的利用率,才是决定考试成绩高低的关键。

基础教育体系外的市场化教培,竟成了体系内考评标准的胜负手,确有几分讽刺的味道。

刘辉夫妇二人,皆是完全享受到市场化、信息化改革红利的80后。从小接受应试教育的他们,虽然成为“读书改变命运”的典型案例,但也切肤感受到填鸭式童年的痛苦。

曾在育子之前,达成“还给孩子一个自由快乐童年”的共识,现在早已抛诸脑后。社会竞争的激烈和市场淘汰的残酷,导致父母的责任心驱使他们,一定不能让孩子输在起跑线上。

K12双师大班课的开创,让名校名师资源的门槛瞬间化为乌有。高度内卷化的义务教育,只能从时间这唯一的变量逆天改命。

校内时间课程进度一样,就只能从校外课后入手;校外课后学习内容同质,便只好寻求学龄前的比拼了。

公立学校受限的教育资源和办学规模,催生了大批网罗优质名师的私立学校。天价学费的压力下,依然络绎不绝的报名队伍,倒逼学校开出了家长背景、学前素养等令人啼笑皆非的筛选条件。

刘辉这样的新生代家长,令其犯难的还有,双职工家庭早出晚归的白领生活,造成他们很难抽出精力和时间陪伴学龄前的孩子。

托付给线下教育机构,或者电子屏幕中的虚拟AI老师,于情于理都是一个表面上两全其美的选择。

在线教育的低幼产品营销策略,就是完全围绕掌握消费决策权的父母角色而设计。

好未来的“小猴启蒙”牵手孙俪,就是相中了其好妈妈的人设形象。因为据相关数据统计发现,母亲比父亲更加重视家庭教育问题,关注低幼年龄段在线教育的家长男女比例,维持在4:6左右。

短视频平台中投放的广告素材内容,也大多粗暴直接,“别人家的孩子”、“输在起跑线上”各种贩卖焦虑的字眼层出不穷。

尤其是一、二线城市,对于市场竞争的亲身体会颇深的80后、90后家长,更是低幼教育信息流广告推送的重点人群。

刘辉最终在妻子的批准下,给家中长子选择了一款在线教育学科启蒙课产品,但问题远远没有结束。

低幼与在线的天然不合

国内现行教育体制的设计,自有其历史责任和使命,但一手促成的现实供需状况,就给商业教育留下了发挥空间。

然而随着社会发展阶段的历史进程变化,顶层制度设计不可避免地因应时势作出调整。市场经济下的教育产业不再归属经济、产业部门规范,重新分配给教育部门治理。

这一明确信号的出现,也就昭示了低幼教育不能再效仿K12等粗放的市场大战。如何切实可行地解决市场需求,提高产品服务质量,将成为下一步竞争的关键。

“这个月的课上完,我就不打算给孩子续费了。”这是刘辉在孩子上完三个月AI课后作出的决定。

由于男孩儿好动贪玩的天性,一堂长达半个小时的线上AI课程,刘辉5岁的儿子并不能独立完成。

在与周围的邻居沟通后发现,大部分家长都成为了线上AI课的“辅导老师”,不得不在教学过程中担任监督者的角色。

这种实际状况虽然满足了家长提高孩子学习能力的需求,但与脱身陪伴孩子、忙于家务工作的预期,事与愿违。

从传统幼儿教育从业人士来看,低龄幼儿教育工作的关键,在于教育工作者也就是老师的耐心和责任心。低幼儿童的行为习惯充满偶然性,事物认知也缺乏逻辑,没有必要的监管互动,幼儿教育就无从谈起。

目前市面上存在的各种AI课,本质上就是利用动画音效引发儿童兴趣和注意力,然后对其即时的语音反馈进行识别,从后台数据库中匹配调用合适的教学内容,以此形成互动性。

哪怕有摄像头后的真人老师实时陪伴,可望而不可及的距离也让孩子们缺少必要的约束,教学效果就无法得到保证。

刘辉的儿子在教学过程中,就经常出现误触操作、离开书桌等行为,家长的照看成为保证教学的必备元素。

低幼在线教育产品引发的另一隐忧,则是儿童过早长时间使用电子产品带来的视力影响。

3月下旬,国内互联网社区上曾有教育领域人士爆料,主管单位正在研究的治理方向中,就有出于保护视力的考虑,禁止6岁之前的在线教育产品上架。

消息发酵后,美股对于低幼教育业务布局较深的跟谁学、好未来都出现一定的下跌反应。

纵使具体的政策力度几何,犹未可知,但以作为受教育者的孩子为中心,避免因噎废食、喧宾夺主的市场化教育服务,已然确定为接下来的监管基调。

来自公立教育体系内的老师视角,也面向低幼在线教育产品,提出课内外教育衔接的问题。

据这位老师观察发现,低幼在线教育产品中的真人老师,大多为刚毕业的年轻女性,授课风格更偏向于扮温柔、装可爱的讨好哄劝式教育,这与公立校园内严肃讲授知识的特点差异明显。

孩子一旦习惯这种教育方式,有可能会对正式的课堂教育丧失兴趣。

从以上三个角度来看,低幼教育又似乎与在线产品存在着格格不入的天然缺陷。但市场供需两侧的爆发,都已到了黎明破晓的时刻。

资本与巨头的发力,应该着重于这些亟待解决的痛点需求的满足,而非一城一池的广告投放大战。低幼教育市场这座金矿,在教育产业进入监管新时代的当下,远非用金元战术就能轻易掘开。

(*文中人物均为化名)

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

新熵

作者文章

推荐阅读

- 十八岁的腾讯音乐,高处不胜寒

-

- 从险些关闭到成为国内第一的音乐平台,腾讯音乐用了十八年时间。详细>>

- 得物,炒鞋的最大帮凶

-

- 扒开了“潮流文化”的外表,得物的本质不过是鞋贩子的一个炒鞋工具。详细>>

- 百人团队两年研发,澎湃复活背后,小米自研芯片的野心

-

- 小米能否成为下一个苹果?详细>>

- 长视频业务转型:道阻且长,前途未卜

-

- 这已经不是国内长视频平台第一次涨价了。详细>>