港交所文件透露了一个关于百度芯片的信号

欢迎关注“创事记”的微信订阅号:sinachuangshiji

编辑/孟会缘

来源:锌刻度(ID:znkedu)

未来AI芯片的竞争实质上是性能、成本、生态、通用性和可编程性的综合竞争。

昨日晚间,港交所文件显示,百度已经通过港交所上市聆讯。其中关于百度芯片有几句话值得玩味。

其一,百度在上述文件中称,“我们亦就百度大脑及特定的AI用途开发内部定制AI芯片以改善性能与成本。我们相信这些计划将增强长期增长的收入驱动。”其二,计划募集的资金用途包括吸引及留用人才、加强智能云解决方案的商业化、提升智能驾驶及其他增长计划的商业化、投资AI芯片以及有协同效应的投资、进一步发展移动生态等。

这两句透露的信号是:一方面百度认为造芯将成为其长期增长引擎之一,是其第三增长曲线;另一方面,百度将加大对在芯片上的投资与拓展。也就是说,那个并不是最近一两年才做的百度芯片,将在其长远发展中扮演更重要的角色,甚至提升到了与智能驾驶、智能助手等同级别的位置。

值得玩味的是,就在同一天,在TCL春季新品发布会上,百度鸿鹄语音芯片首次在大家电行业中实现量产,这也是百度智能云落地智能家居业务场景的一个非常重要的开局。

那么透过这个信号,就让我们分析看看,作为百度未来战略故事的核心卖点之一,百度芯片能否为“AI第一股”百度撑得起标签?百度芯片如何切入市场?

首先让我们看看AI芯片的市场大环境。

AI芯片的三大类型

前几天,据路透社报道,美国总统拜登24日在白宫椭圆形办公室会见了一个由两党议员组成的小组,共同讨论美国供应链问题,特别是因减产导致的全球芯片短缺问题。拜登在会后签署一项行政命令,对包括半导体行业在内的关键行业的供应链进行一次范围广泛的审查。

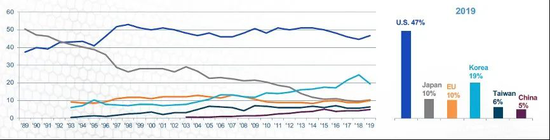

据美国SIA数据,近30年在芯片全球产业链中的占比,美国大概占47%,中国现在大概有5%,中美两国有着近10倍的差距。

全球芯片产业链占比 资料来源:WSTS, SIA, IHS Global, PWC

全球芯片产业链占比 资料来源:WSTS, SIA, IHS Global, PWCTractica数据显示,2019年全球人工智能芯片市场规模为110亿美元,中商产业研究院预测2025年全球人工智能芯片市场规模达到724亿美元。

AI芯片可分为设计、制造和封装3个主要环节,其中设计环节需要EDA和逻辑电路设计验证等软硬件平台的支撑,芯片制造和封装环节需要相关材料和技术的支撑。

随着深度学习技术的突破,人工智能应用场景不断丰富——刷脸支付、AI翻译、辅助自动驾驶、智能音箱等等,人工智能产业正进入新一轮的成长期。

回顾过去三十年半导体行业发展可以发现,每一轮新的下游需求爆发都会对半导体行业格局产生巨大影响。

从大型机时代到PC时代再到智能手机时代,半导体行业逐渐由一体化走向分工,主角也由英特尔变成ARM、苹果、台积电。

尽管传统芯片领域中国饱受缺芯之痛,而在这一轮AI浪潮下,中国面临两方面机遇:一是AI应用场景的碎片化带来大量定制化和差异化需求,AI芯片设计的门槛有所降低;二是5G和物联网带来新机会,AI本质上是构建非线性神经网络模型,从数据中挖掘统计规律,这成为中国发展AI得天独厚的优势。

从这个逻辑来说,这一轮全球科技竞争中,互联网巨头很可能打破原先的产业链分工壁垒,基于下游数据和应用切入上游芯片设计,从而成为全球AI芯片竞争的重要力量。这一点已经从谷歌、亚马逊、微软等互联网巨头相继推出自己的AI芯片中得到充分印证。

当前AI芯片领域的企业主要分为三类:第一类是集成电路设计龙头企业,包括Nvidia、Intel、AMD、Qualcomm、Xilinx、联发科、华为海思等,以IP授权为主要商业模式的ARM、Cadence和Synopsys等公司也在其列。第二类是以寒武纪、地平线机器人、Graphcore等为代表的专注于人工智能芯片研发的公司。第三类则是以谷歌、百度、阿里、特斯拉为代表的科技公司。

第一类集成电路设计龙头企业有着多年的技术沉淀和研发积累,在综合技术实力、销售规模、资金实力、人才团队等方面拥有优势。

第二类专业人工智能芯片设计公司成立时间相对较晚,在营收规模、综合技术积累等方面难以与集成电路设计龙头企业相比,但在AI算法和针对AI应用场景的专用芯片研发方面有着一定的技术优势。

第三类企业最大的优势则在于拥有巨大的用户、场景和数据积累,而场景和数据对于深度学习算法迭代更新恰恰是最重要的。同时这类企业往往拥有强大的资金实力和算法沉淀,对于算法的了解也使得他们在设计AI芯片时能够更好做到软硬件一体化,商业上他们则从满足内部需求开始,逐步迭代成熟后走向开放,并打造生态。

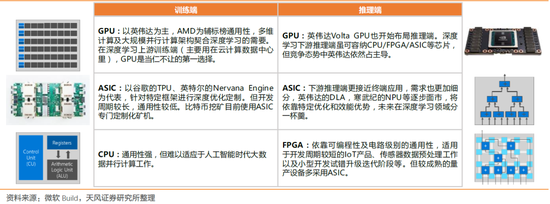

行业发展初期,GPU和CUDA的部署加入使得深度学习和神经网络获得惊人发展,在训练端,由于需要对大量原始数据进行运算处理,要求云端的训练芯片有较好的通用性和可编程能力,GPU成为当仁不让的第一选择。推理端对于硬件性能要求没有训练端高,更注重性能、功耗和成本的平衡。

进入2015年后,GPU性能功耗比不高的特点使其在工作适用场合受到多种限制,业界开始研发针对人工智能的专用芯片,以期通过更好的硬件和芯片架构,在计算效率、能耗比等性能上得到进一步提升,因此针对多种边缘端特定场景和运算设计的各类AI加速器便如雨后春笋般冒出来。

云端:百度等云服务巨头纵向切入

按使用场景划分,AI芯片大致可以分为服务器端/云端和终端/边缘端芯片,其中云端芯片部署在大型服务器中,可以支持图像、语音等不同类别的AI应用。云端芯片由于起步较早,且需要关联的CPU/GPU等硬件成本投入规模较大,初期主要被英伟达、英特尔等传统芯片巨头把控,但近年来云服务厂商也开始设计自有专用芯片来部署在自家服务器上,例如谷歌推出的TPU、百度推出的昆仑芯片等。

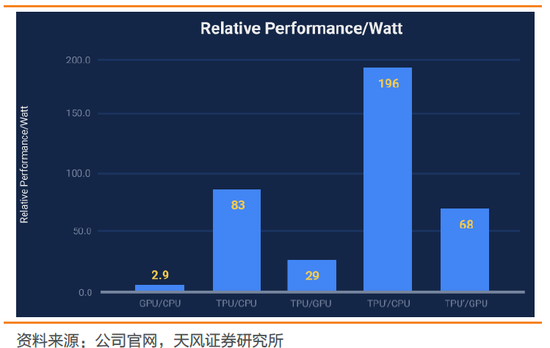

第一代TPU实质上是一颗专门为机器学习和谷歌深度学习框架TensorFlow量身打造的ASIC芯片。该芯片从2015年开始在谷歌云平台数据中心使用,能让机器学习每瓦特性能提高一个数量级,相当于摩尔定律中芯片效能往前推进了七年或者三代。2017年谷歌发布第二代TPU,可以用于训练,应用领域也从图像搜索、街景、谷歌云视觉API、谷歌翻译、搜索结果优化以及AlphaGo围棋系统等任务进一步扩展到图像和语音识别等大型机器学习模型训练。

国内云服务厂商也开始打造自有的云端AI芯片,一方面可以达到算法的深度优化,另一方面可以加强产业链的掌控力。

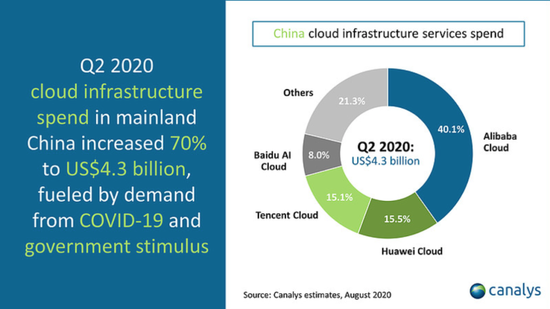

根据英国调研机构Canalys发布的2020年第二季度中国基础云市场报告显示,中国云计算市场整体规模达43亿美金,同比增长70%。其中,头部四家厂商市场占有率达78.7%。百度智能云位列第四,与阿里云、腾讯云等位居第一阵营。

在国内前四大云服务厂家中,目前百度、阿里发布了自研的AI芯片。阿里发布了“含光800”AI芯片,作为早就投入AI已十年的百度,同样也在2019年推出昆仑1代AI计算处理器。与阿里的“含光800”不同,昆仑1代不仅可以用作推理,也可以用作常规芯片,支持人工智能通用算法。

基于百度自主研发的XPU架构,昆仑1代采用14nm工艺,16GB HBM内存,可以实现在低于150瓦的功率下达到256TOPS的INT8处理能力。昆仑在2020年已实现2万片左右的规模部署,作为百度人工智能平台的核心组件,不仅百度开源深度学习框架飞桨PaddlePaddle,也支持Pytorch和TensorFlow等深度学习框架,同时也支持飞腾、申威等国产CPU和麒麟、统信等国产OS。

百度的昆仑与谷歌TPU最大的不同在于,百度昆仑系列的底层是基于FPGA(Field Programmable Gate Array)设计的,其最大的特点就是可编程,因此对外部合作方来说,可根据自己的应用场景来进行定制化的二次开发,也就可以赋能众多智能场景,如互联网、工业制造、科研、智慧城市、智能交通等领域。

例如在工业领域,2020年3月百度就向合作伙伴微亿智造交付搭载昆仑芯片的百度云质检一体机。在昆仑芯片和百度云的帮助下,微亿智造执行大脑实现了对生产管理过程中海量数据的深度计算,构成了一个从智能硬件到算法软件再到算力供给的智能制造解决方案闭环。

据央视《新闻联播》报道,江苏常州的精研科技借助百度与微亿智造联合打造的智能自动化监测设备"表面缺陷视觉检测设备",解决了工人无法复工情况下的生产难题。在精研科技的精密零部件制造车间,十台无人值守的智能化检测设备24小时工作,比人工检测效率提升近10倍。而作为一款ASIC芯片,谷歌TPU并不具备可编程性,也很难打造外部生态。

边缘端:百花齐放,初创公司大混战

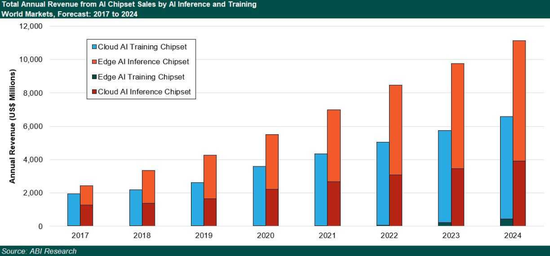

与云端不同,边缘端/终端的数量庞大,而且需求差异较大,包括手机、安防摄像头、汽车、智能家居设备、各种 IoT 设备等各类执行边缘计算的智能设备。根据预测,2016年云端AI芯片占整体市场的份额达到80%,而到2025年这一比例将下降到20%,边缘端将上涨到80%。ABI Research预测终端 AI 芯片市场到 2024 年会增长至 710 亿美元。巨大的市场叠加碎片化的场景吸引了诸多巨头和创业企业涌入,边缘端芯片目前呈现百花齐放的格局。

根据《电子工程专辑》团队的梳理,国内头部30家AI芯片厂商中既包括传统芯片设计公司切入AI赛道的华为海思、紫光展锐、全志科技等,也包括百度、阿里等互联网巨头纵向整合,同时还有诸多初创企业,如专注于自动驾驶领域的地平线、黑芝麻,专注于智能语音的启英泰伦、云知声等。

尽管目前AI芯片属于资本追逐的热门赛道,但并不代表所有企业都能撑到最后。2020年4月美国AI芯片明星初创企业Wave Computing就宣布倒闭。这家成立于2010年的Wave Computing是AI领域众多有前途的新公司之一,曾被Frost&Sullivan评为2018年“机器学习行业技术创新领导者”。

wave computing主推的数据流处理器单元(DPU)采用非冯诺依曼架构,不但具有非常强的可编程性,而且性能参数对比GPU这种级别的处理器性能还有几十倍的提升。因此Wave Computing一直是资本市场的宠儿,总共获得超过2亿美元的融资,但最后仍难逃倒闭的结局。

对于AI初创公司来说,堆砌参数并不难,难点在于要构造类似于英伟达CUBA的强大生态,或是能够打通下游应用场景形成“算力-算法-数据”的闭环。而在这一赛道中,前者仍被英伟达、英特尔等传统芯片巨头把持,而后者则面临互联网巨头的侵入。

从未来芯片之战,看百度造芯

未来AI芯片的竞争实质上是性能、成本、生态、通用性和可编程性的综合竞争。

“这种大型的、云端、高算力的AI芯片门槛非常高,国内只有百度、华为、寒武纪,这三家真的是能把产品做出来。”一位券商分析师表示。

完成性能和性价比上的优势积累,生态扩展也许才是大厂芯片战事成败的关键。仅仅硬件远远不够,一个整体的解决方案对商业化落地也至关重要。

具体而言,一个物联网低功耗的AI芯片在几元~十几元的区间,嵌入到一台智能终端中,由于测试、开模等流程的增加,可能导致这台智能终端的成本增长几十到上百元。如果这台智能终端的出货量一年在百万台级别,就是一个非常大的数目,甚至有可能将原本薄利的产品,直接打到负盈利。“所以,几块钱的成本差别,对芯片企业来讲,有可能就是核心竞争力,直接决定了客户用不用。”

“性价比、生态,尤其是生态能力,在芯片产业中尤为关键”,一位芯片资深行业人士称。

百度提出了AI-Native的云计算架构,从基础设施的AI计算集群、AI芯片,到工程平台的飞桨、云原生,以及应用开发平台的视频云、区块链等,通过云智一体、端到端的方式,支持产业的智能应用。在芯片基础之上,百度飞桨深度学习平台上有265多万开发者、创造了34万多个模型,实现覆盖通信、电力、城市管理、民生、工业、农业、林业、公益等众多行业和领域。

由于生态的存在,像百度这样的公司至少可以避免造出来的芯片没有用武之地的风险,更为关键的可以产生良好的内部正循环。像当年的华为海思的麒麟芯片一样,正因为有华为mate系列和p系列终端的支持,麒麟芯片才能快速迭代后反过来完成对华为手机的迭代进化。而百度在智能驾驶、智能助手等场景也一样,都有场景与技术积累,这将给百度的边缘端AI芯片提供帮助。

封闭体系比拼的是性能和成本,而开放体系比拼的则是生态、通用性和可编程性。就像智能手机操作系统的安卓与IOS一样,AI芯片的封闭生态和开放生态也很有可能长期共存,AI市场的广阔性和场景的碎片性决定了ASIC/FPGA/GPU都能获得巨大的发展空间。

也就是说,有足够的场景和生态支持,才能决定AI芯片的发展上限。

这也是为什么有分析师认为, “百度二次上市要为智能驾驶、AI芯片等储备‘弹药’,人才引进、场景化落地、战略投融资、商业化推进、生态搭建,这些都是募集资金的用途,背后是其要坐稳AI第一股的根因。”

那么,百度造芯的信号,你看懂了吧。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

锌刻度

作者文章

推荐阅读

- 下注直播相亲 巨头们在想什么?

-

- 一面是各种“杀猪盘”相亲交友软件不断登上警方的严打公告,一面是互联网大厂密集进入这个赛道。详细>>

- 性价比不高、亮点在减少 游戏手机注定只能小而美?

-

- 随着各大手机厂商进军高端机型,旗舰机的配置越来越高,这让游戏手机引以为豪的屏幕、电池续航的优势在逐步丧失,而旗舰机和游戏手机的界限也在越发模糊。详细>>

- 知乎IPO后 得到罗振宇是笑还是哭?

-

- 两家贩卖知识的公司,知乎和得到,也许在将来会是两种命运。详细>>

- 游戏乐高Roblox上市:市值近300亿美元 腾讯是股东

-

- 视频游戏公司、“游戏乐高”Roblox(股票代码为:RBLX)今日在纽交所上市,发行价为45美元,市值近300亿美元。详细>>