快手IPO背后的低赔率:固化的社区,已过成长红利期

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李佳俊 陈成 唐志颖

来源:表外表里(ID:excel-ers)

1月15日,快手通过港交所上市聆讯,正式进入上市倒计时。

与快速进展的上市进程相对应的,是快手一改“佛系”传统,开启全员加速、火力全开模式,并且开始向老对手抖音学习,自1月10日起推行全员大小周工作制。

汇聚五环外老铁的快手,和聚焦一二线“精英”的抖音,此前在短视频领域有着截然不同的发展路径。然而,在过去几个月里,快手完成的8年来最大改变,却是发布最像抖音的8.0版本App。”

“快手和抖音越来越像”的吐槽背后,是短视频行业进入存量市场,竞争局势从短兵相接、各有所长,发展到“近身肉搏”,逼近其他产品的边界的现象,却也一定程度上反映了快手一颗求变的心。

去中心化流量分发算法模式,是快手区别于抖音的最大特点之一,一般来说,这样“平等”的流量分发逻辑,会鼓励用户生产出更多的UGC内容、更高互动性的社区,用户留存和粘性也会更好。

不过,与我们惯常的想法背离,快手的头部主播似乎相对更加固化,流量更加集中。辛巴2019年带货直播GMV占了快手平台几乎三分之一,就是明证。

没有平台愿意看到流量如此集中,从快手对辛巴态度的摇摆不定和多次的撕扯中,也能看出快手在这一问题上的挣扎和困境。

为何去中心化的流量分发模式下,反而筑造了头部“巨无霸”?我们通过梳理快手的招股说明书,从以下几个方面来探讨快手去中心化模式的利与弊:

1、流量之争:内容平台如何吸引创作者?

2、快手VS抖音:不同运营模式对内容生产的影响

3、为何普惠运营反而孵化出头部“巨无霸”?

流量之争:内容平台如何吸引创作者?

短视频平台是用户分享、观看短视频以及社交的平台,这决定了平台的一切都是围绕内容开展的,只有多样、深度、趣味且有用的内容,才能吸引用户。

但用户消费同一类型内容时,容易喜新厌旧,并且单一创作者的创作输出能力总会枯竭。

因此,优秀的创作者是优质内容的源头和保证。只有新的创作者源源不断地加入、新的创作者有出头的机会,短视频平台才能保持长久的生命力。

就视频、文字、社区等内容平台的趋势来说,其兴起和发展,无不与平台创作者的增长情况相关。

如下图,B站2018Q1-2020Q3月均活跃UP主数增长趋势,与月均投稿量、平台净收入增长趋势基本保持一致。

2019Q3-2019Q4,月均活跃UP主数量出现下滑,B站的月均投稿量同步下滑,同时平台的收入涨幅也有所收窄。

豆瓣2012年之后受到互联网大潮的冲击,随着张佳玮、咪蒙等大量豆瓣红人持续出走,转战其他平台,豆瓣月活走上了下坡路。

曾经的人气社区百度贴吧,由于缺乏专业化的运营以及对优质创作者资源的整合,后期黑产盛行,负面新闻层出不穷。没有优质内容池,用户逐渐流失。

综合上述内容平台和创作者情况可以发现:创作者数量、作品发布量等运营指标,是反应平台整体健康与发展的因子,它们的增长变化,或与平台收入增长变化相吻合,或影响平台的月活用户规模。快手也是如此。

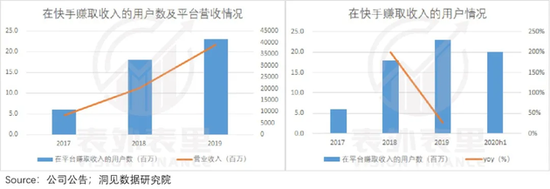

根据快手招股说明书,2017-2019年,随着快手创作者数量的不断上升,平台的营收规模同步扩大。

备注:此处将在快手平台上赚取收入的人数,近似视作创作者人数。

备注:此处将在快手平台上赚取收入的人数,近似视作创作者人数。不过,我们注意到,虽然快手2017-2019年的创作者总数保持持续增长,但2019年创作者增速同比2018年出现了明显下滑。

创作者增速放缓,要么是新加入的创作者变少了,要么像豆瓣一样老资历的创作者在持续出走。而不管是哪一种情况,都意味着平台对创作者的吸引力在降低。

为了弄清楚这一点,我们先来看看,内容平台都是如何吸引创作者的。

如下图所示,在一个具有流动性的内容平台,创作者从输出到创收是一个良性循环的过程:创作者持续产出好的内容,用户喜欢,创作方涨粉、变现创收。平台方以此吸引更多创作者入驻。

竞争原则下,创作者凭内容实力,理论上只要其有优质的内容持续产出,任何人都可以出头。

以B站为例,从2018年、2019年百大UP主的变动情况看,随着优秀创作者的不断涌现,其头部创作者位置基本上“风水轮流转”。就是说,只要内容抗打就能冲进百大。

备注:橙红色部分是2019年较2018年新进榜的百大UP,黄色是2020年较2019年新进榜的UP主,排名不分先后。

备注:橙红色部分是2019年较2018年新进榜的百大UP,黄色是2020年较2019年新进榜的UP主,排名不分先后。那么,短视频类内容平台是否也是这种情况呢?

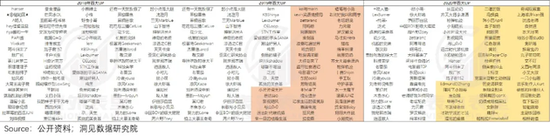

据我们对快手与抖音平台近三年来头部主播变化情况的梳理显示:

快手每年排名TOP15的红人变动不大,幅度大概为:前一年TOP15的红人掉入TOP15-20,而该区间的红人升入TOP15。

抖音虽然2019年对比2018年,TOP15红人基本没变,但2020年TOP20红人整体出现了“大换血”。

备注:以粉丝数量排序,明星与官媒除外,黄色标记的红人为前一年未进入top20的红人,绿色标记的红人为前一年进入top20但未进top15的红人,供参考。

备注:以粉丝数量排序,明星与官媒除外,黄色标记的红人为前一年未进入top20的红人,绿色标记的红人为前一年进入top20但未进top15的红人,供参考。相比而言,快手头部主播(TOP20)成员比抖音更固定。但好位置就这么多,没有人出来,就意味着其他主播,特别是新主播进不去头部。

同时据观察,这种头部主播固定的情况可能短期内不会有大的改善。

目前,快手已经形成了以“辛巴家族”为首的六大家族式商业团体。他们的成员不仅牢牢霸占着头部主播的位置,也分割了快手直播带货的大多数流量。

比如,上榜快手直播带货排行榜TOP10的主播中(上图右),有4位来自“辛巴家族”。

这些不断壮大的家族门派仿佛快手江湖的“地头蛇”,新入快手的小主播,如果不“拜入”家族门下,可能很难出头。

新用户出头难,一定程度上也意味着平台对新加入创作者的吸引力有限。而对于希望建立健康、活跃、内容丰富短视频社区的平台方来说,这显然不是其希望看到的。

快手VS抖音:不同运营模式对内容生产的影响

平台流量有公域流量和私域流量之分,公域流量更强调内容,私域流量注重内容创作者。

在重私域流量平台上,创作者需要长时间的积累构建自己的私域流量池,对粉丝培养、内容输出是一个长期作业,讲究慢工出细活。

而重公域流量意味着,创作者需要通过快速高频的输出,赢得流量关注,且获得流量之后要迅速变现,因为什么时候能再次获得流量是不确定的。

抖音和快手,分别是重公域流量和重私域流量两种模式的典型代表。就两种模式的特点来说,前者适合短视频广告变现,后者适合直播变现。

而这也符合快手和抖音的业务现状。

拆解快手和抖音2019年营收构成可以发现,快手直播、广告以及其他业务的收入占比分别为80%、19%、1%,直播收入是大头;抖音则是广告收入占比总营收80%。

从收益的角度说,直播变现和广告变现并没有优劣之分,但私域流量和公域流量对创作者的影响却有遵循经验产出,还是迎合逻辑算法之别。

抖音:创作者被困在算法里

抖音内容至上算法逻辑下,创作者需要靠不断地产出优质内容,吸引更多用户点击,持续保有商业现价值。而一旦创作者出现内容创作缺乏爆点的情况,算法流量就会将其抛弃,转而推荐其他更受欢迎的内容。

ID为美少女小惠的创作者形容这种压迫感称:自从视频批量生产后,感觉我们团队就像生产队的驴,一直在拉磨打转。

该创作者账号在抖音拥有1200多万粉丝,两年间发布了200多个视频内容,但因为后期内容创作遇到瓶颈,导致视频反响一般,已经于2020年年底停更。

和小惠有类似的情况,还有刘铁雕rose、itsRae等很多大V创作者。虽然直接原因各不相同,但本质上都是在内容生产上出现问题。

这种达尔文主义式的推荐和淘汰机制,追求的是对内容创作者创意能力短期、快速的压榨,巨大的创作压力下,容易导致一些创作者形成短视思维,捞一波就走人,同时,创作者的流失以及不断更迭,不易于平台培养用户粘性。

快手:用户老铁们“认人不认平台”

和强调算法聚焦的抖音不同,快手的运营本质是去中心化,不主导爆款话题,不流量扶持头部大V,主打让每个人都能被看见。

快手联合创始人宿华曾表示:我们不会因为他高矮胖瘦、穷富美丑来做怎样的判断,只要他是一个活生生的人,我们都希望能够给他平等的对待。

这让快手平台的创作者得以拥有自己的私域流量基础,并可以根据经验创作自己粉丝喜爱的内容,没有爆款的压力。之后随着粉丝的逐步累积,创作者能通过直播获得长期稳定的变现,可持续性更强。

但这样的运营理念,存在的问题就是,老用户在平台里更占优势,新用户很难快速出头,导致流量越来越集中在快手传统的六大家族里。

快手上头部主播的影响力大到什么程度呢?

拿粉丝量来说,抖音粉丝排行榜上,明星陈赫、迪丽热巴排在第3、4位,是除官媒外,粉丝量最多的红人。

快手如今月活近5亿、日活破3亿,而六大家族就包揽了5亿粉丝,其中辛巴在快手上粉丝近7000万。连明星都不及这些头部主播的人气,粉丝排行榜上排名最靠前的周杰伦与王祖蓝,只位列18、19。

在强私域流量的经营和运作下,粉丝对主播的粘性和认可度极高,老铁们只认熟悉的主播。比如辛巴2019年带货直播GMV占了快手平台的几乎三分之一,2020年提出了1000个亿的目标,相当于快手总规模的40%。

但“认人不认平台”意味着如果主播出走,可能导致其粉丝大量流失,转向该主播所在的其他平台。辛巴去年4月的退网事件就是一个印证。

该事件的导火索是辛巴与散打哥互争谁是快手一哥,引发骂战。4月24日,两人相继发文宣布退网。6月中旬,两人又重新回归快手。

而据CTR数据显示,4-6月,快手的MAU连续两月出现环比下降,6-8月MAU才再次恢复环比上升趋势。

另外,辛巴回归快手首日,直播5小时9分带货破10亿;散打哥则带货1.8亿。粉丝只认主播,不认平台的忠诚度可见一斑。

两个多月前,快手再次陷入了这种被动局面里,“始作俑者”还是辛巴。

众所周知,辛巴“假燕窝事件”,对快手直播平台造成很大的恶劣影响,也让快手陷入封不封以及如何封的两难境地。

沸沸扬扬持续了近两个月,12月23日快手方公布处理措施,封停辛巴个人账号60天,旗下27名主播被封15天,也不能阻挡粉丝对辛巴的力挺和期盼。

比如,辛巴快手账号的最新申明动态下,粉丝仍是一水“等你回来”的留言和支持;辛巴的徒弟们有的直播中说辛巴近况,有的则诉说辛巴的不易,为辛巴争取粉丝关注。

总之,就是“人不在江湖,江湖却总有他的传说”。

如此全盘接受,步步追随的“信众”文化,更助长顶部主播的江湖气息,且已经影响了快手的整体氛围与调性,使其被盖上”low“、”低俗”的标签。

同时,认知壁垒的树立,也在一定程度上筛掉了部分难以接受此江湖文化的优质内容创作者,对快手发展多元化内容来说是不利的。

为何普惠运营反而孵化出头部“巨无霸”?

问题或许就出在内容运营本身。

短视频平台的推荐机制,多以“投喂”为主。每个内容创作者上传的视频,都会被平台打上分类标签,然后有针对地推荐给目标客户。

快手初始推送给符合内容标签的用户与内容创作者粉丝的比例为6:4左右(下图左),创作者的视频被自己粉丝看到的几率比较高。

抖音则优先把视频分发给标签型用户,推送创作者粉丝只占比10%(下图右)。后期根据点赞量等指标反馈,将视频推荐至更大的公域流量池,目标仍是陌生的标签用户。

备注:标签用户指视频内容的受众,但不一定是内容创作上传者的粉丝;关注粉丝指关注了内容创作者账号的粉丝。

不同的流量分配侧重下,创作者和用户的关系截然不同。

抖音上,看视频的人与制作视频的人,大都是推荐页滑过的一面之缘;在快手,粉丝与创作者互动紧密,互称“家人”,社交属性很强。

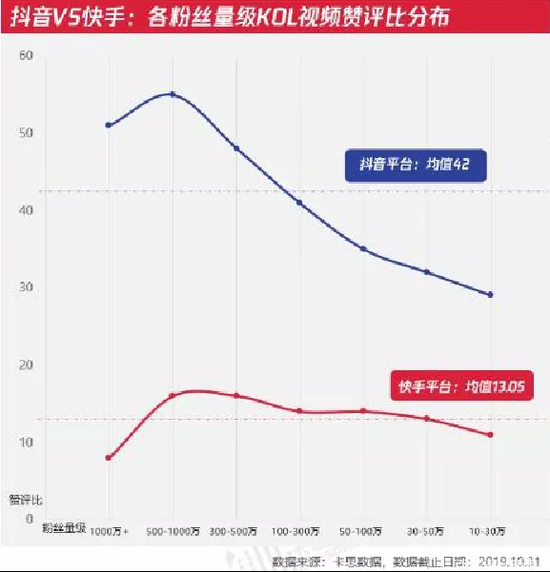

从下图的赞评比可以看出,抖音平台的内容,点赞的人很多,但发表评论的用户数和点赞用户差距较大;快手上的内容,点赞粉丝和评论粉丝基本保持一致,用户粘性比较高。

而社交关系沉淀,再加上流量分发机制的不断加持,快手平台的流量会自然集中到头部主播,形成其私域流量。

一旦创作者自己的私域流量池形成,基于重复使用、免费使用等特征,如果平台不做干涉,私域流量就会不断自我强化,形成头部的固化。

因此,从演变结果来看,快手的普惠理念可能确实让广大创作者展示了自我,但其流量分发体系,不仅容易导致头部阶层固化,而且可能不利于优质内容筛选。

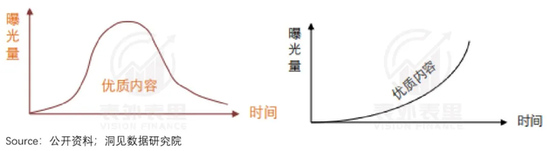

快手采用“择新去旧”内容筛选机制,运用基尼系数控制内容曝光的“贫富差距”。“平均主义”下,再普通、再劣质的视频内容,都可以被人看到。

这虽然符合了公平展示原则,但对优质内容是不公平的。如果辛辛苦苦花很长时间拍的精美小视频,得到的流量曝光时间很短,投入产出相悖,对创作者无疑是打击。

左图:快手的内容曝光曲线,右图:抖音的内容曝光曲线。

左图:快手的内容曝光曲线,右图:抖音的内容曝光曲线。与之相比,抖音的内容筛选方式对优质内容较为友好。

通过完播率、点赞量、评论量、转发量等反馈指标,抖音会将优质内容推荐至更大的流量池。如果优质内容一直有热度,便会持续获得曝光,流量自然更易汇集至高质量视频。

不过,一般小视频爆火,就会有很多人模仿,导致一段时间内平台涌现大量内容重复的视频。基本上,快手、抖音都存在这样的情况。

为了避免重复单一的视频内容长时间出现在用户的视野中,平台在流量推荐时都会“去重”,就是给予重复内容很低的流量权重。

就效果而言,抖音去重更为明显,平台内容分类更为平均,排名前二的演绎和生活类内容各占15%左右,其他内容结构占比逐渐递减;

快手生活类视频占平台的30%左右,和第二名的小姐姐类内容(10%左右)差距很大,内容结构比较单一。

左:快手内容分类,右:抖音内容分类。

左:快手内容分类,右:抖音内容分类。综合来说,平等普惠的流量分配原则,再加上平台早期的佛系管理的运营方式,快手孵化出了拥有巨大私域流量的头部主播,也使平台的内容种类渐渐走窄。

平台也意识到了这一问题,2019年起开始出台“光合”、“燎原”等系列行动,扶持二次元、音乐等多元化内容创作者,聚焦内容运营本身。

虽然在竞争激烈的短视频领域,快手在内容上的“补课”来得晚了一点,但并非没有优势,毕竟抖音目前算法推荐,也在被诟病对内容创作者本身过于“压榨”。

小结

快手的普惠运营,虽然给了所有人以平等展示的机会,但平台完全不加干预的私域流量分发机制,导致头部阶级固化、内容呈现单一等问题。

目前,快手的内容创作生态已经像一个久不运动的人一样,呈现出亚健康状态。而上市,发布很像抖音的8.0版App,或许可以看作是快手追求变化的开始。

至于上市后如何获得商业化上的提速,以及突破现有的天花板,那是另一个故事。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

表外表里

作者文章

推荐阅读

- 选择代孕的他们 罕有人能成为最终的受益者

-

- 代孕在我国是非法的。自然,不受法律权益保障的,除了代孕者、卵子提供者,还有部分因代孕被牵扯到这个世界上的新生儿。详细>>

- 变现困难、资本不打算跟进,到底什么才是Keep的盈利模式?

-

- 移动体育领域领军品牌Keep有意在美股IPO,并已经邀请一些美元基金参与尽调。详细>>

- 野蛮生长的闲鱼,成了谁的财富密码?

-

- 风口浪尖上的郑爽凭一己之力完成了微博、知乎、豆瓣等大瓜搬运地的年底KPI,还顺带把闲鱼送上了热门,#郑爽在张恒发文四小时后去逛了闲鱼#相关话题也在微博得到发酵。详细>>

- 米聊的结局,QQ时代就已注定

-

- 微信和米聊的10年境遇,成了近日互联网领域里对比最强烈的一组竞品。详细>>