原标题:海底捞“认错”

在时代面前,没有人是永远的赢家,但只要勇于认错,或许摔得就不会那么疼。

在6月15日举行的一次海底捞(HK:06862)投资者交流会上,海底捞创始人张勇直言:“我对趋势的判断错了”。

疫情之下,海底捞仍保持激进的扩张策略。在很多餐饮店关店的情况下,海底捞选择逆势扩张。根据财报数据,公司门店数由2019年底的768家暴增至2020年底的1205家,净增437家。这一数字几乎是海底捞2018年底的全部门店数。

逆势扩张,可谓张勇的一场豪赌,但可惜的是这一次张勇赌输了。大幅增长的门店数并未延续公司的业绩增长,最终海底捞2020年仅取得净利润3.14亿元,较2019年下降了近87%。

尤其在核心翻台率这项数据上,海底捞仅录得3.5的数据,刷新其翻台率的历史新低。

差劲的业绩最终反馈到股价之上。3月初发布业绩预警后,海底捞股价开始连续下跌,截至7月22日收盘,其股价仅为44.3港元,与高点的85.75港元相比,几近腰斩。

股价的孱弱表现让张勇低头。虽然海底捞似乎已经度过巅峰,但常年积累的优势仍在:海底捞依然是知名品牌,虽然翻台率下降但依然有很多食客排队。

认错后的海底捞,开启了一场“救赎之战”。

/ 01 /海底捞加速迭代

在资本市场中有一句话,头部公司之所以股价持续坚定,核心原因在于他们始终致力于烫平业绩的周期,或通过投资并购,或通过新业务孵化。

但在2020年之前,海底捞的世界,似乎没有周期一说。一直以来,海底捞都专注于火锅这一个赛道,是典型依靠爆款产品驱动的公司。

宏观方面,火锅赛道足够火热,行业增长前景广阔,2019年中国火锅市场规模超5000亿元,且以每年超10%的增速增长;聚焦微观,依靠提供出色的服务体验,海底捞积累了大量的客户口碑,其接近5的翻台率始终保持大幅领先行业,公司业绩更是不断上涨。

2015年至2019年,海底捞归属净利润由2.73亿元飙升至23.45亿元,年化复合增长率达惊人的71%。上市后,海底捞也赢得“火锅茅”之称,2019年和2020年,其股价分别收获83%和91%的涨幅。

任何价值皆是时代的产物,也都受限于周期。疫情下的激进扩张让海底捞兵败餐饮大周期,不到半年时间股价腰斩,暗示着一个时代的结束。海底捞也不得不反思单一爆品之路还能走得通吗?

从公司角度出发,海底捞本身就拥有强大的品牌优势和人才储备,实际上具备孵化新品类、新品牌的能力。在这样的背景下,海底捞开始尝试迭代之路。

最近一年,海底捞明显了加快新品类、新品牌的孵化,秦小贤、孟小将、大牟田、饭饭林、佰麸私家面等品牌一个接一个。

就好像漂浮在海平面上的冰山看似很小,但其实这仅是实际面积的十分之一。虽然这些新品牌大多只开了一家店,但从大众点评等APP中可以发现,已经有多家门店即将开业。

据读懂君不完全统计,秦小贤目前1家店营业,3家店待营业;十八汆目前2家店营业,8家店待营业;饭饭林目前1家店营业,2家店待营业;佰麸私家面目前1家店营业,5家店待营业。这些还仅是能够从团购APP上查到的,筹划中的门店数量尚未可知。

根据大众点评,这些店的人均客单价普遍不高,大部分都在10-20元之间,属于典型的快餐食品,与海底捞110元的人均消费差距明显。

不同于火锅主要在门店食用,新式快餐产品管线明显更短,投入成本更低,出餐销量更高。这不仅会填补海底捞低价领域的空白,还能补上海底捞外卖领域的缺口。

眼下,海底捞集中孵化如此多的品牌,就是希望可以有一两个品牌能够从中跑出来,然后再将其在全国快速复制、推广。

一直以来,市场中都有服务是海底捞护城河的说法,但实际上海底捞真正的竞争力是其独一无二的复制能力。很多投资者看不起服务行业,认为门槛很低,但同时这也意味着对公司管理水平的要求很高。

目前,海底捞尚在探索阶段,寻找合适的项目。套用增长黑客理论,目前海底捞正在进行A/B测试,寻找到合适的增长点。

当然,海底捞依然存在探索失败的可能,但由于成本低,即使失败其实也不会造成太多损失。这就像刮彩票,一旦刮中,海底捞就将开启业绩第二增长曲线。

/ 02 /下一个九毛九?

在九毛九(HK:09922)刚上市的时候,我们曾从股价角度推测,九毛九会不会成为下一个海底捞?

但实际上,海底捞与九毛九之间存在明显模式差异。在过去海底捞是典型的单一爆款驱动,而九毛九则是唯一一个证明自身迭代能力的餐饮品牌。

以西北菜起家的九毛九旗下共有5大品牌,分别是“九毛九”、“太二”、“2颗鸡蛋煎饼”、“怂”、“那未大叔是大厨”。

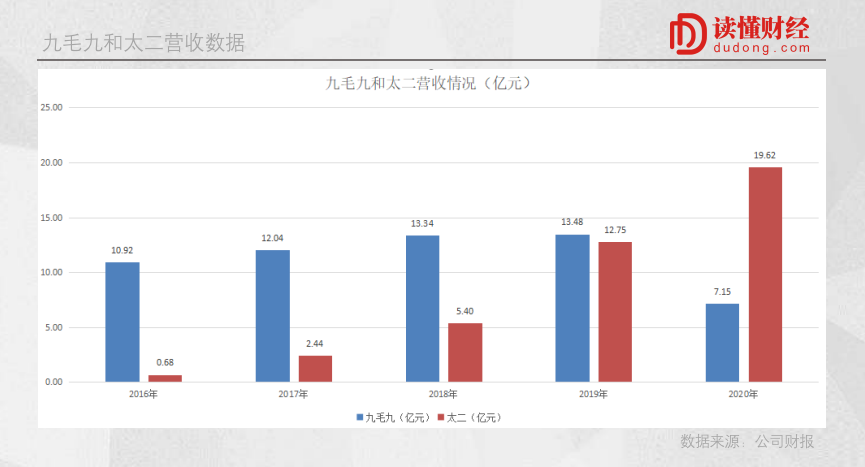

2019年之前,“九毛九”始终是公司的营收核心。而在“九毛九”如日中天的时候,公司开始孵化一批新的品牌,其中主攻酸菜鱼的太二成功跑出来。

从2017年开始,太二门店数急速扩张,至2020年底,门店数由126家增至233家,九毛九的门店数则由143家减少至98家。也就是说,从2020年起太二正式成为九毛九的营收核心。

从营收数据看,这种趋势被进一步放大。在2019年之前,“九毛九”是公司的营收主力,但其增速明显低于新品牌太二。2020年疫情爆发,“九毛九”业绩骤降,太二则逆势大幅拉升,营收已经是“九毛九”的2.7倍。

试想一下,如果当初九毛九未成功孵化出“太二”这一品牌,那么当疫情爆发后,公司也将随着“九毛九”品牌的消亡而陨落。“太二”的成功向市场证明,具备持续迭代能力的餐饮公司是能够长时间存活的。

从股价来看,海底捞2021年跌了28%,而九毛九却涨了30%,一上一下之间,投资者已经用脚投票。如今海底捞“认错”,不再押宝单一爆款,正在尝试九毛九当年所做的事情——集中孵化新品牌,寄希望其中能够跑出下一个“太二”。

由此来看,海底捞似乎正在成为下一个九毛九。

/ 03 /赢家只不过顺应了时代

在中国有一句话叫做:胜者为王。但在我看来,胜者只不过是顺应了时代。

如果仅看海底捞2021年之前的表现,那么他绝对是火锅行业的王者,无论是业绩增速还是核心翻台率,海底捞都是行业的佼佼者,值得资本追捧。但强如海底捞,依然倒在了时代的脚下,并非海底捞服务不行了,也不是海底捞的味道变了,而是这个时代在变化。

尤其餐饮行业本就不是一个标准化的行业,不同消费者关于同一款产品的评价也不尽相同。试想下一下,无论是狗不理,还是全聚德,他们都曾是一代王者,但当时代变化时,他们没有及时做出改变,所以越混越差。

对于消费者而言,他们对美食的追求是在不停变化的,20年前的新奇食品放到今天,那只能是无人问津的老古董。

放到消费行业来说,企业真正要关心的是流行、趋势,而不单单是“品牌”二字。这也是为何如今新消费行业如此受到资本追捧的原因。如今的资本市场,大家愿意为新的趋势买单,而不再愿意为陈旧的品牌付费,当然白酒除外。

由此而言,海底捞最终能否找到第二增长曲线,尚且需要时间的检验。但有一点可以肯定,在张勇认错后,海底捞不再一味抱着核心爆款的思维,而是积极拥抱变化,试着去顺应时代,这就让投资者看到了未来的希望,股价也开始触底反弹。

你学不会的海底捞,正在努力让自己的未来不再单纯依靠“海底捞”。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)