原标题:IPO雷达| 有息负债高企、科创属性不足,光伏组件巨头阿特斯带病回A

视觉中国

记者 | 陶知闲

光伏组件行业巨头阿特斯终于要回来了。

6月28日,阿特斯正式发布招股说明书拟登陆科创板。在此次IPO中,公司计划募集资金40亿元,占发行后已发行股份总数比例不低于15%。在募集资金中,26.5亿元用于产能建设,包括10亿元年产10GW拉棒项目、3亿元10GW硅片项目和13.5亿元组件和电池项目;此外,补充流动资金12亿元,研究院建设项目1.5亿元。

如今,投资者所关心的问题是,早在美股上市的阿特斯,为何迟迟才回归A股?

日子不好过

阿特斯是全球一线光伏组件制造商,公司核心业务为光伏组件的研发、生产和销售。2020年公司总营收为228.93亿元,其中光伏组件业务营收185.76亿元,占比81.14%。以光伏组件为基础,阿特斯业务亦向下游的光伏应用解决方案和电站开发及运营领域延伸。公司光伏应用解决方案包括光伏系统业务、大型储能系统和光伏电站工程 EPC 业务,其中光伏系统业务主要是分布式光伏系统产品及其设备和部件的生产和销售,该业务2020年营收13亿元,占总营收比例的5.68%。阿特斯电站开发及运营包括电站销售业务和发电业务,其中电站销售业务2020年营收24.66亿元,占公司总营收比例的10.77%。

估值和拿资金是此次阿特斯分拆回归的核心原因。

在美股,阿特斯估值远逊于A股同行。与天合光能(688599.SH)以及晶澳科技(002459.SZ)通过私有化退市的方式回归A股不同,阿特斯选择的是分拆上市形式。目前阿特斯母公司阿特斯太阳能(CSIQ)仍然在纳斯达克交易(CSIQ本次发行前持有公司74.87%股权),市值仅为181亿元。作为对应,天合光能、东方日升(300118.SZ)和晶澳科技市值分别为580亿元、180亿元和780亿元。需要指出的是,东方日升2020年营收为161亿元,其体量不足阿特斯的七成,排名也相较阿特斯落后2位。

估值不占优势直接后果是融资劣势。对于光伏企业来说,及时有效扩建产能是在竞争红海中脱颖而出的关键。受益于率先从美股退市回归,天合光能等组件厂商通过早一步的IPO,拿到资金建设产能。而资本市场上动作慢已经导致阿特斯在扩张方面落后了。截止2020年底,阿特斯固定资产和在建工程合计为81.56亿元,不到天合光能的六成,甚至落后东方日升。

扩建落后的阿特斯在债务上却毫不逊色。

阿特斯已经债台高筑,公司资产负债率常年保持在65%以上,同时有息负债高企。截至2020年底公司有息负债总额为54.21亿元,占其净资产的57%。其中短期借款为39.84亿元,一年内到期的非流动负债为4.03亿元,长期借款为10.34亿元。

巨额有息负债带给阿特斯大量的财务费用,吞噬了利润。2020年公司财务费用高达7.97亿元,占当期净利润比例的49.41%,相较上一年同期的3.4亿元,上升了134%。

数据来源:WIND,界面新闻研究部

阿特斯回归的另一个原因,是其在美股的日子并不好过。公司曾在2010年至2014年间受到SEC(美国证券交易委员会)的调查,SEC指控其在2009年度第二、三、四季度对于和若干美国客户合计950万美元的交易(占当年度销售收入比例为 1.5%)在未达到美国会计准则收入确认条件的情况下确认收入,并因此违反了美国证券交易法下的若干规定。最后,阿特斯太阳能耗资50万美元与SEC达成和解。受此影响,阿特斯太阳能后续又收到加拿大相关集体诉讼并于2020年7月达成和解协议,由其向原告赔偿1300万美元。

带着亏损而归

姗姗来迟的阿特斯是带着亏损回归的。

组件产品关键原材料硅料等价格的暴涨是导致阿特斯出现亏损的直接原因。由于2020年硅料新增产能释放滞后于组件产能扩张,组件上游主要原材料市场出现供不应求的情况,叠加光伏玻璃、铝及胶膜的大规模上涨,阿特斯表示今年第一季度净利润为亏损状态,同时预计今年上半年公司整体业绩仍亏损,2021 年全年业绩也可能出现亏损的情况。中长期来看,公司的经营业绩一定程度上取决于本轮原材料价格上涨幅度和持续时间以及原材料价格上涨向下游传导的情况。

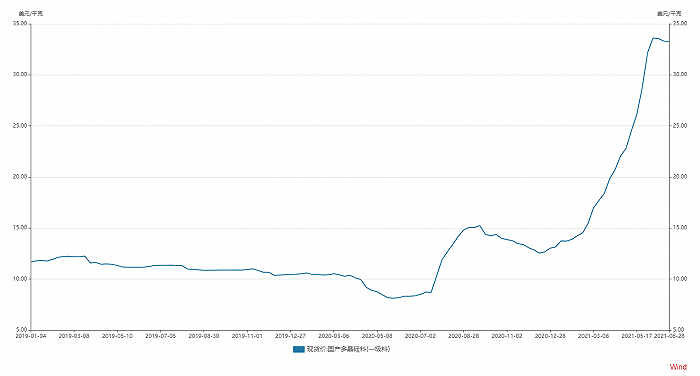

硅料价格的确上涨较多。截至6月28日,国产多晶硅料(一级料)现货价已达到33.29美元/千克,创出近年新高,相较2020年低点的8.13美元/千克上涨超过4倍。

数据来源:WIND,界面新闻研究部

虽然行业格局一般,但阿特斯更多的问题发生在其自身经营能力上。对比A股已上市的三家一线组件厂商,阿特斯是第一季度唯一亏损的。同样是面临行业成本危机,可以看出阿特斯的表现最弱。

数据来源:WIND,界面新闻研究部

阿特斯出现亏损的另一个原因是过高的海外销售占比。公司2020年海外销售收入占比为84.91%,是上市可比公司中海外业务占比最高的企业。2020年以来,受疫情影响,整个海运行业出现严重的供给不平衡,价格奇高,甚至出现一箱难求的局面。随着海运价格不断上涨,组件企业的运输成本也水涨船高。

内卷的行业

对于阿特斯来说,几乎全仓组件业务是其下一步发展的另一个隐患。以本轮光伏价格波动为例,为什么成本端的压力最终都堆积在组件端?护城河浅是根本原因。

入局门槛低使得组件业务在整个光伏产业链中竞争力弱。在光伏产业链四大主要环节(硅料、硅片、电池及组件)中,组件环节的投资门槛最低,建设周期最短,由此产能释放最快。

近年来组件行业也有“内卷化”趋势,阿特斯面临激烈竞争。由于组件环节相较光伏产业链其他环节,技术门槛不高,因此在全球光伏市场巨大潜力吸引下,越来越多业内外企业进入组件业务,行业产能已经出现相对过剩情况。今年初,多晶硅巨头新疆大全便宣布入局组件业务。此外,2020年6月,此前并未涉及光伏业务的东方希望也宣布投资光伏组件项目。

技术不断进步对行业中的各个企业提出更高要求,而在研发上,阿特斯也落后了。作为光伏行业的终端产品,组件生产与市场结合紧密,产品更新换代较快,因此要求行业内的企业加大研发投入、提高创新能力。2020年阿特斯研发费用仅为3.13亿元,占总营收的比例仅为1.34%。与此同时,老对手东方日升2020年的研发费用为8.26亿元,占总营收比例高达5.14%。对于光伏企业来说,如果不能做到足够的研发投入,将会出现技术落后可能。

值得一提的是,2021年4月颁布《科创属性评价指引》中,新增研发人员占比10%的常规指标。2018-2020年,阿特斯的研发人员占比分别为5.16%、5.33%、5.02%,是为数不多的该指标低于10%的企业。

出货量方面,阿特斯在最近的光伏组件出货量排名中正逐渐掉队。根据IHS Markit及中国光伏行业协会数据显示,公司2019年全球组件出货量排名第4,2020年下滑至第5。

对于阿特斯来说,很多难题并不是分拆回归A股就能解决的。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)