来源:乐居财经

乐居财经 范慧茹 发自深圳

新式茶饮火热,众多网红茶饮品牌丛生,头部之争愈显残酷。

居于新茶饮领域第一的喜茶,尽管深受资本热捧,但其对上市暂无打算,排在第二名的奈雪的茶,进军资本市场已做好准备,抢先递交了招股书。

如无意外,奈雪的茶将成为“新式茶饮上市第一股”。

2月11日,正是除夕之夜,奈雪的茶正式向港交所发起“冲击”,被誉为“奈雪”夫妇的彭心和赵林再次来到了事业的转折点,成立5年多已站在上市门前。

传闻一年的IPO计划尘埃落定,在网红茶饮品牌层出不穷的当下,这个仅有五年历史的新生代茶饮企业,靠什么在众多网红中脱颖而出,又要靠什么来赢得资本市场的青睐?

五轮融资投资方均有持股

预留8.32%股权作激励

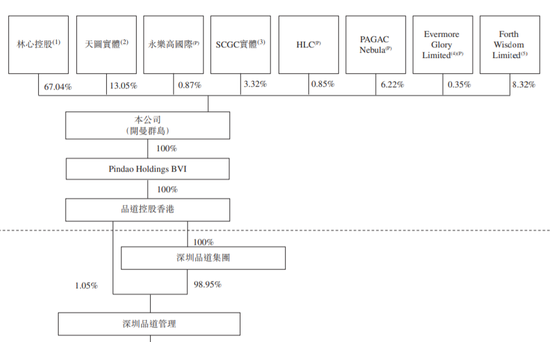

奈雪的茶品牌成立的背后,有着一段业内广为人知的爱情佳话。这个源起浪漫爱情的创业故事,背后还有众多资本的铺路,而筹谋上市的奈雪的茶,在股权上也都有所回应。

招股书显示,奈雪的茶共有8位股东,其中“奈雪”夫妇通过林心控股持有奈雪的茶67.04%股权为控股股东,并且还留出8.32%的股权作为员工激励,该激励平台为ForthWisdomLimited,投票权由彭心、赵林夫妇所有。

此前五轮融资中的投资方均在股东之列,合计持股24.31%,天图实体的持股量高达一半以上,为13.05%,其次为PAG,持股6.22%。

在自家人和投资方各有持股之外,“奈雪”夫妇还给予了于去年从瑞幸咖啡挖来的首席技术官(CTO)何刚0.35%购股权的奖赏。

通过购股权奖励的形式,何刚以0.3046美元/股的价格购买5,035,756股,占公司股份的0.35%,由EvermoreGloryLimited持有,其背后的持有者即何刚和他的太太马晓鸣,两人分别持股50%。

除此之外,在公司的管理层,何刚担任首席技术官,负责集团的数字化战略及监督信息技术的管理。

奈雪的茶,名字听起来很“新式”,而这取自彭心当时的网名。“我们希望每个看到这个名字的人都能联想到到美好的事物。”在一次演讲中,赵林分享了他与太太的创业故事。

相比于品牌的名字,赵林与彭心的创业故事更浪漫。2015年,拥有“烘焙梦”的80后女孩彭心,放弃了一家上市IT公司品牌总监的职务,决心创业。

渴望寻求经验的彭心,在朋友的介绍下,认识了在餐饮界拥有多年经验的赵林。“作为一个三十多岁还没有对象的大龄男青年,他经常去相亲。后来我口若悬河地跟他讲我的想法,说完之后,我说赵总您看我这个想法成吗?没想到他说,你看我这个人,行吗?”彭心回忆。

这个大她8岁的赵林,被这个敢想敢拼的彭心所打动,两人一拍即合,从此以后便每天在一起,三个月之后就领证结婚了。

“从那以后,我们俩就开始一起为完成她的梦想而努力,于是就有了奈雪的茶。”

创业不到2年,奈雪的茶便赢得了天图投资的青睐。“我们和天图投资VC基金管理合伙人潘攀吃了个午饭,说了今年的发展规划,想再拿一笔粮草,他就问我缺多少钱,他全要了。”彭心曾回忆。

天图投资合伙人潘攀在奈雪的茶仅有两家线下门店时便对其进行了投资,或正是出于对当时潘攀知遇之恩的答谢,不仅握有高比例股权,在公司管理层中,潘攀还被委任为非执行董事,负责向董事会提供专业战略意见。

2017至2018年,来自天图投资的三轮近4亿元的融资,使奈雪一跃成为估值60亿元的茶饮行业的头部企业。

到了2020年4-6月,第四轮融资,奈雪的茶先后分别引入SCGC和HLC合共约2.3亿元的融资;同年12月,奈雪的茶又新增C轮1亿美金融资,领投方为太盟投资集团(PAG);而在今年1月,HLC临门一脚,再添500万美元完成C轮融资,据公开报道,在该轮融资后其最新估值已接近130亿元。

连续三年亏损

门店经营利润降至11.3%

加速奔跑的奈雪的茶,在资本加持下快速跑马圈地,拓展门店数量。招股书显示,截至2017年、2018年、2019年及2020年前三季度,奈雪的茶门店数量分别为44家、155家、327家和422家。

截至2021年2月5日,门店总数增至507家,其中一线及新一线城市是奈雪布局的主要阵地,占比超70%。

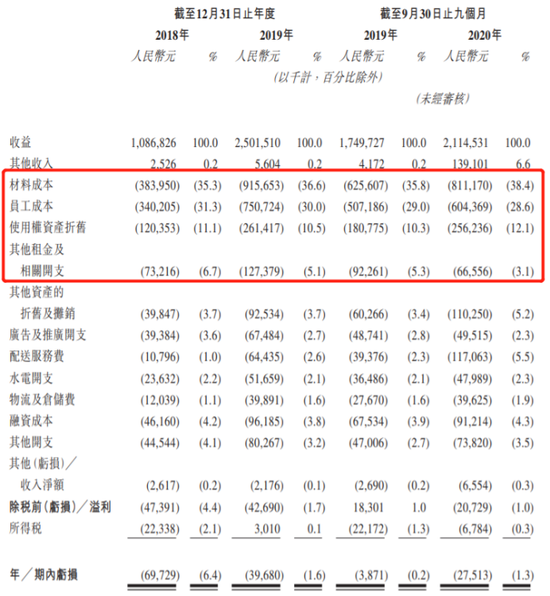

在快速的扩张下,其营收也在增加,奈雪的茶2018年营收为10.87亿元,2019年为25.02亿元,同比增长130.2%;2019年前三季度营收为17.5亿元,2020年前三季度同比增长20.8%为21.15亿元,受疫情影响增速明显放缓。

然而在营收不断增长的背后,招股书所公布的近三年业绩中,却并未盈利,甚至连续三年呈亏损状态,亏损金额达1亿多。

具体来看,2018年、2019年和2020年前三季度,奈雪的茶分别亏损6972.9万元、3968万元、2751万元。

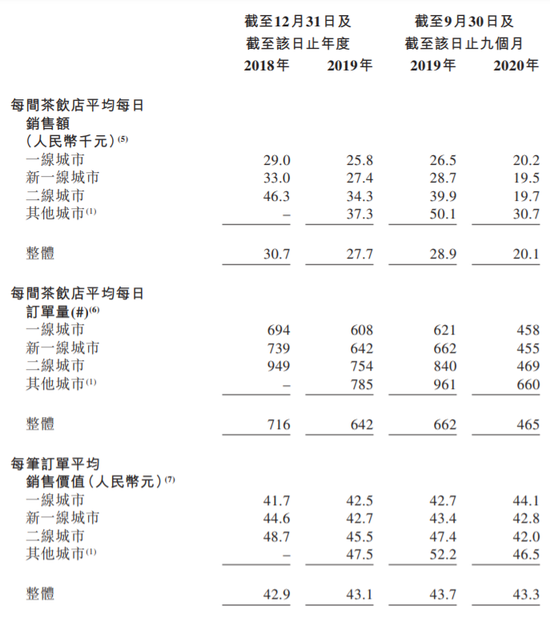

此外,近3年奈雪的茶单店日均销售额、订单量均出现下降。2018年、2019年、2020年其前三季度,单店日均销售额分别为3.07万元、2.77万元和2.01万元;平均单店每日订单量分别为716、642、465。

对于这一现象,招股书解释称,这主要是由于奈雪的茶继续在整个网络中开设新店,令现有奈雪店铺的访客量及订单分布更平均。换句话说,也就是随着奈雪的茶门店数量的增加,客群被一定程度的分流了。

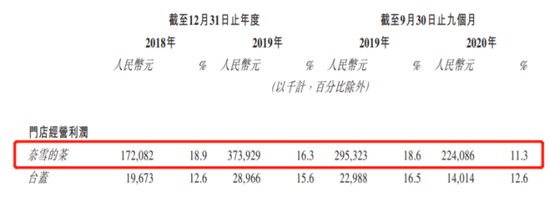

在门店数量迅速激增的背景下,由于开拓新店所产生的大量前期投资成本,奈雪的茶门店整体利润率逐年下滑。2020年前三季度,奈雪的茶单店利润率为11.3%,低于2018年的18.9%和2019年的16.3%。

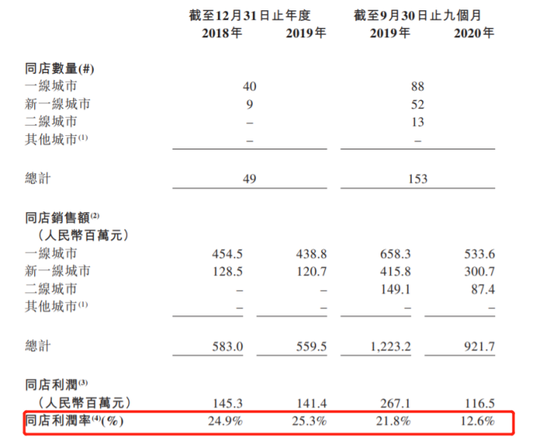

而就同店来说,利润率相对稳定,2018年、2019年利润率分别为24.9%和25.3%。所谓同店,即2018年及2019年开业时间均不少于300天,或截至2019年及2020年9月30日开业时间不少于225天的门店。

在奈雪的经营中,影响利润率的还有生产成本,截止2020年前三季度,位居前三位的分别是材料成本、员工成本、使用权资产折旧,占比分别为38.4%、28.6%、12.1%。而传统认为的高成本——其他租金及相关开支成本仅占比3.1%。

在门店经营之外,融资成本的增加也是影响奈雪的茶整理盈利的一大关键,2018年、2019年和2020年前三季度,奈雪的茶融资成本分别为4616万元、9618.5万元、9121.4万元,占总营收的4.2%、3.8%、4.3%。

子品牌门店数缩减

外卖订单占比增至23.9%

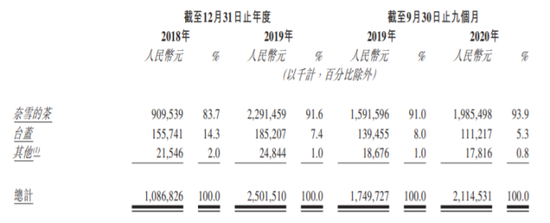

为满足不同市场消费群体的需求,在奈雪的茶之外,奈雪还成立了子品牌台盖,主要提供奶茶及柠檬茶饮料,专注于年轻一代的顾客,包括对价格更为敏感的学生及年轻上班族。

截至2月5日,台盖产品的平均标价为约16元,而奈雪的茶提供的现制茶饮的平均标价为人民币27元。

但是,奈雪的茶所创造的营收一直占大头。从招股书披露的数据来看,截止2020年前三季度,奈雪的茶与台盖两个品牌的营收占比分别为93.9%和5.3%。

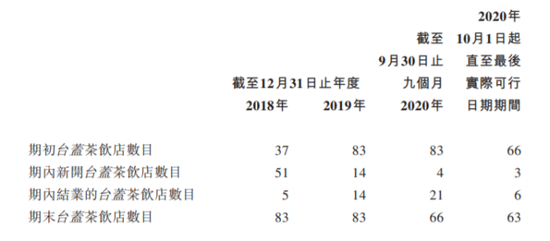

此外,在门店数量上,台盖由截至2018年12月31日的83家,减少至截至2月5日的63家,招股书解释,这主要是由于奈雪调整了台盖的增长策略。

具体而言,根据台盖的历史经营业绩及市场分析,奈雪的管理层决定继续加深台盖在已获得初步市场认可的若干现有市场的渗透,而非快速扩张。

招股书显示,2020年前9个月,台盖产生的营收1.1亿元,同比下滑了20.3%,而尽管同样受到疫情影响,奈雪的茶整体营收还是同比增长了20.8%;台盖的平均单店日销售额由2018年的7537元,减少至2019年的6387元,而在这两年中,台盖的门店数量并未发生变动。

或许正如奈雪的茶的创始人赵林所说,奈雪的成功是天时、地利、人和的结果,“你让我现在再复制一个奈雪的茶,我也做不出来。”

尽管奈雪的茶子品牌门店数量有所缩减,但另一项数据尽管受到疫情影响却急剧增长,即外卖订单业务。

受外卖业务的大环境影响和用户线上下单习惯的养成,奈雪的茶于2018年及2019年以及截至2019年及2020年前三季度,分别约有4.4%、12.5%、11.5%及23.9%的订单是客户通过奈雪的茶的微信及支付宝小程序、奈雪的茶应用程序以及其他第三方线上点单平台下达的外卖订单。

而外卖订单产生的收益分别占奈雪的茶茶饮店在同期产生的总收益的约7.8%、17.3%、15.9%及33.3%。

正是基于外卖业务的上涨,其配送费成本也在逐年上升,据招股书显示,2018年及2019年以及截至2019年及2020年前三季度,奈雪的茶配送服务费为分别为1079.6万元、6443.5万元、1.17亿元,占总营收的比例也从1%提升至5.5%。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)