炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

进入光伏平价时代早已是业内共识。

6月11日,国家发改委发文,明确了今年起新备案集中式光伏电站、工商业分布式光伏项目不再享受中央财政补贴,实行平价上网。然而,平价元年并不平静,爱旭股份的一纸举报材料令光伏产业链价格飙涨所引发的矛盾公开化。

去年,多晶硅料价格最低仅有5.6万元/吨,不过就在上周,硅料散单成交最高价触及22.5万元/吨,涨幅近三倍。在举报材料中,爱旭股份将矛头直接对准通威集团旗下永祥股份,称其将多晶硅价格“月度定价”调整为“周度定价”,助推了硅料价格的快速上涨。

然而,事实并没有这么简单。去年以来,光伏行业百亿元级别的扩产计划频频登场,行业“水桶腰”的格局愈发明显,中游的硅片、电池、组件产能远高于硅料产能及终端需求,大举扩产看似行业繁荣向上,但也透出非理性的气息。4月份以来,光伏玻璃价格经历了断崖式下跌,而从硅料到组件,产业链价格压力继续传导,一旦终端需求不济,下一个崩盘的会是谁?

上述举报事件曝光后,中国光伏行业协会发布了一份《关于促进光伏行业健康可持续发展的呼吁》。协会建议,相关企业应自觉抵制对多晶硅、硅片产品的过度囤货、哄抬物价行为,自觉抵制电池组件环节低价倾销等恶意竞争的不当行为,让硅料价格尽快回到正常区间。

公开举报另有隐情

在举报材料中,爱旭股份指出,今年4月开始,通威集团永祥股份觉得多晶硅价格“月度定价”上涨太慢,拿出少量多晶硅料每周邀请部分企业竞标,周而复始地推升价格快速上涨;周定价实施仅一个多月,多晶硅价格就飙涨37.2%,硅片价格飙涨23.5%。

爱旭股份建议,国家发改委等部门尽快联合约谈通威集团、新特股份等重点企业,并立即将产品价格恢复到今年4月24日之前的区间。同时还建议,国家市场监管总局调查多晶硅、硅片企业是否实质上存在协调一致涨价,是否存在哄抬物价等行为。

那么,去年以来,硅料的价格究竟涨了多少?去年初,由于新冠疫情的爆发,业内担忧这会引发光伏需求萎缩,在悲观预期下,硅料价格一降再降,最低触及5.6万元/吨;根据PV Infolink的数据,上周硅料均价20.6万元/吨,最高触及22.5万元/吨。

针对爱旭的举报,通威股份在互动平台上回应称,公司没有出货给任何中间贸易商,不存在哄抬价格、囤积居奇的情形。万联证券电新首席分析师江维在接受e公司记者采访时也认为,目前,光伏产业链不存在价格操纵,价格的持续上扬主要是由于硅料紧缺导致的。

值得一提的是,爱旭股份在材料中还提到自身的情况。爱旭股份称,公司2013年至2021年一季度均满产满销,今年4月份开始受上游原材料供应不足及硅料、硅片价格高频率、大幅度上涨双重影响,开机率大幅下降到60%。

对此,业界也开始质疑爱旭股份此番举报的真实意图,矛头直指爱旭股份重组时的业绩承诺。根据此前公告,今年是广东爱旭业绩承诺的最后一年,并且,今年承诺的扣非净利润由8亿元上调至9.3亿元;然而,爱旭股份一季度扣非净利润仅5000余万元,业绩承诺压力不小。

另一方面,爱旭股份产能急剧扩张。2020年末,公司电池产能约22GW,但是目前,产能已达36GW,相比去年末的增幅为63.6%,在上游紧张的情况下,“无米下锅”也并不奇怪。

截止发稿,记者暂未能与爱旭股份取得联系,在互动平台上,公司也未就投资者相关提问进行回复。不过,通威股份、爱旭股份6月14日双双收到了上交所监管工作函,处理事由均为“就媒体报道相关事项明确监管要求”。

一家头部光伏企业的负责人在接受e公司记者采访时指出,硅料涨价是一种短期行为,并非理性的、常态化行为。该负责人认为,今年硅料的供应和组件消费端是平衡的,甚至硅料还要略多一点,“硅料紧缺显得十分突出的重要原因是,硅片环节涌入了众多新的参与者,大量的硅料被消耗在了中间环节做产品测试之用,当然,也不排除贸易商少量囤货的因素。”

记者联系到中国光伏行业协会,试图进一步了解协会关于此事的看法,协会方面表示,“对产业链价格的事情,不方便接受采访”。从协会公开发布的呼吁来看,也并没有将责任全部归咎于硅料环节,基本上是各打50大板。

中国光伏行业协会建议,全体会员和光伏企业应自觉抵制对多晶硅、硅片产品的过度囤货、哄抬物价行为,以及非自身生产经营需求的投机行为;自觉抵制电池组件环节低价倾销等恶意竞争的不当行为,让硅料价格尽快回到正常区间,共同推动行业健康可持续发展。

组件交付频现违约

受光伏产业链价格大幅上扬影响,叠加上半年是需求淡季等因素,开工率不足的情况普遍存在,爱旭股份开机率降至60%的情况也不是个案。

今年4月底,隆基股份董事长钟宝申在业绩说明会上透露,硅片开工受制于硅料,由于没有硅料库存,公司已经停了2000多台单晶炉设备。彼时,他还曾透露,为保障对下游客户的硅片长单交付,隆基合肥电池工厂已经停产,泰州的电池产线也停产了一部分。

面对产业链价格的动荡,今年一季度,在部分组件招标项目中,二线企业以低价中标,一线企业反而是因为投标价较高而丢标。丢标或许还是小事,更令一线企业苦恼的是,去年低价中标的订单要如何交付。

“虽然订单违约的量不是很大,但公司法务天天都在处理违约的事情。公司毕竟是要长期经营的,如果都毁约的话,明年还怎么做啊。”上述头部企业负责人向记者介绍了公司当前面临的窘境。据悉,去年国内招标的组件价格最低到了1.2-1.3元/W,由于组件招标和交付有时间差,现在产业链价格上涨导致组件成本增加,“之前签的单子发不出去,发出去就是亏。”

记者注意到,面临这一问题的企业绝不止一两家,在近日举行的SNEC光伏展期间,晶澳科技董事、执行总裁牛新伟向记者表示,去年签的组件订单确实有些很有压力;而在此前,钟宝申也谈到,产业链价格的上涨对于公司去年转移过来的15GW组件订单造成了一定影响。

牛新伟向包括证券时报e公司在内的媒体表示,去年签的订单大致可以分为两部分,一部分是客户愿意接受重新谈判定价,或是同意延期发货、寄希望于三四季度产业链价格出现松动。与客户协商的另一种途径是,之前签的订单继续按投标价格实施,等到了明年,客户能够给在优质订单上给予一定的倾斜,“这样的话,前后订单加在一起也差不多能够保本。”

当然,有客户愿意接受重新谈判,就一定有不愿意接受的。面对后者,用牛新伟的话来说,企业不得不硬着头皮上,“像是五大四小这样的电力央企,都是长期客户,如果谈的不好被客户拉入黑名单就不好办了,组件厂商更不愿意承受这样的风险。”

隆基面临的情况与晶澳类似,根据钟宝申在公司年度股东大会上的表态,隆基也正在跟客户协商,去年转移过来的15GW组件订单中,有的客户表示谅解,并给予了一定的价格提升。“当然,也有一些客户无法调整价格;还有一部分客户虽然无法调整价格,但可以给隆基一些明年、后年的订单,并在届时的价格上给予一定补偿。”

至于今年新招标及新签约的组件订单,虽然组件厂商不会再有成本增加的压力,但是,组件价格已经飙升至1.8元/W的水平,这研中影响到了下游电站运营商的投资收益,未来很有可能出现负反馈,即下游需求的抑制。事实上,记者从SNEC展会上获得的信息显示,国内光伏组件项目招标步伐已经大幅减缓。

另一个能够证明光伏产业链博弈加剧的例子是,今年一季度,上游价格的持续走高使组件环节开工率保持在较低水平;但随着4月份光伏玻璃价格的大幅走低,一定程度上减轻了组件制造商的成本压力,组件开工率有所提升,然而,正是此时,硅片、电池等环节大幅提价,继续把压力向组件端传导,面对上游的不断挤压,6月以来,组件排产环比再度下滑。

非理性扩张或是矛盾根源

“光伏其实是一个消耗非常大的行业,企业在投资新产能的过程中,上马了大批的单晶炉和电池、组件制造设备,虽然这些设备的物理寿命期很长,但是由于光伏技术迭代迅速,这些设备所代表的技术寿命期又很短,设备不断地被淘汰,这是一种巨大的消耗。”

一家位于江苏的光伏企业负责人向证券时报e公司记者表达了上述观点,言下之意,当前的供应链矛盾一定程度上是源于行业的无序扩张。

记者此前曾统计过硅片环节的投资情况,上机数控、京运通、双良节能、高景太阳能、江苏美科这五家硅片市场的新玩家已经陆续建成或正在规划的产能合计超过187GW,项目投资金额合计至少达到了460亿元。这还不包括隆基、中环、晶科、晶澳等现有及规划的产能。

硅片龙头企业长期把持着该环节超过30%的毛利率,这才吸引了众多新资本入局。就这一轮产业链矛盾爆发的原因来看,硅片的大肆扩产也有不小的干系,正如前述头部企业负责人所说的,不少硅料在中间环节流转,并未成为最终的产成品。

具体而言,众多硅片新玩家上马了数千台单晶炉,而这些企业短期内没有出货及盈利压力,就不断地购入硅料展开试生产。“一台单晶炉试产就要耗费数吨硅料,几千台单晶炉试产对应的硅料需求量就高达数万吨,造成当前产业链矛盾的原因之一就在于很大一部分硅料停留在中间环节或是各个厂家的仓库里,没有形成对终端的有效供给。”

据该人士透露,有的小厂为了尽可能地拿到硅料进行生产测试,已经把硅料现货价格抬高到23万元/吨的水平。“虽然这部分量不大,但是价格被拉的很高,容易引起恐慌。”

业内人士向记者指出,不光是新进入的玩家,现有的头部企业更应警惕在各个环节流转中的硅料。这是因为,头部企业拥有更大的产能规模,硅料在硅片、电池等环节以不同形态流转,其规模也十分巨大,一旦未来硅料发生跌价,这些不同形态的硅料也将面临减值风险。

记者注意到,企业也采取了多种应对举措。牛新伟就向记者表示,晶澳正加强供应链管理,通过和主要供应商签订长单保障供应链安全,积极的市场预测研判,把控采购节奏,降低采购成本;同时,提升库存管理水平,加快原材料周转。

谈到当前行业的窘境,江维向记者表示,硅料全年供需依旧偏紧,但硅料价格下半年将加速见顶,拐点因素就是下游需求的负反馈过程。“目前组件1.8-2元/W的价格,部分运营商已经开始推迟或暂停装机,未来若硅料价格持续上涨传导至下游,需求将大幅走弱,我们认为硅料价格有望在四季度回落,但由于硅料供给在2022年才会释放,其价格将维持相对高位。”

前述受访的企业负责人也持类似观点,“现在要关注硅料什么时候出现拐点,如果到了七月份,硅料价格还下不来,那么今年全年可能就维持高价了,市场需求也会相应的萎缩一些。”该人士进一步判断说,考虑到今年90GW的风电、光伏保障性装机,国内光伏新增需求在50GW左右,而全球的需求大概在140-150GW之间,低于此前预测的170-180GW规模。

央企国企是新能源电站投资的主力,并且它们都会有一定的收益率要求。面对产业链价格的上涨,央企国企的态度是一个重要变量。江维向记者指出,价格高了需求肯定降低,但是目前还不好判断全年的装机规模,“原因主要是在‘双碳’目标下,央企国企的收益率目标开始让步,收益率底线可以放低,目前来看可以到6%甚至更低。”

从中国光伏行业协会的表态来看,协会一方面建议,能源主管部门对2021年年内未能并网的存量项目予以上网电价保障,避免不合理的抢装;另一方面,建议下游光伏电站投资企业合理安排投资计划,不急于今年年末抢装,给予上游产业链各环节更多的缓冲空间。

强势硅料应提防过剩危机

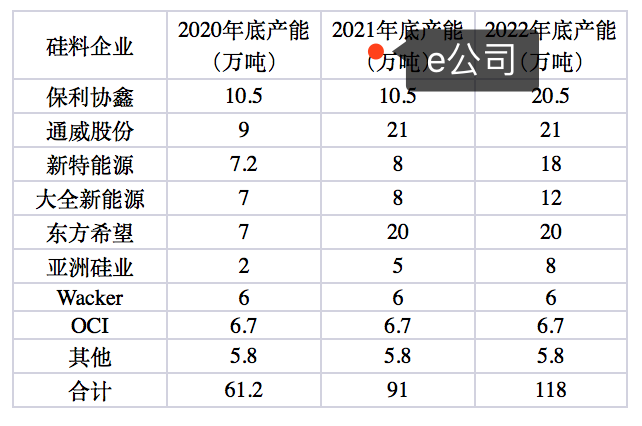

硅料价格的飙涨让其成为这一轮行业供需矛盾的触发点,但是过去十余年,硅料企业实际上也经历了艰苦卓绝的产能出清。2007年,国内硅料企业多大数十家,如今,国内一线的硅料企业不过通威、保利协鑫等五家,国内硅料产量也基本占到全球的80%以上。

从最近几年的情况来看,多晶硅价格从2017年末的14-15万元/吨跌至2020年上半年的5-6万元/吨,不少落后产线遭遇关停,甚至头部企业也处在微利的境地。如果不是去年下半年以来,硅料价格持续上涨,相关企业的日子恐怕也很难过。

硅料价格的上涨生动地说明了什么是“三年不开张,开张吃三年“,然而,眼下的风光同样吸引了不少跨界玩家,一场新的危机正在酝酿。

记者注意到,6月8日,石嘴山市政府与江苏润阳新能源科技股份有限公司(下称江苏润阳)签订投资协议。根据协议,江苏润阳将在石嘴山市投资130亿元,建设年产10万吨的高纯多晶硅项目和年产5GW的高效电池项目,预计项目建成后可实现年产值210亿元。

过去,硅料制造商主要分布在新疆、内蒙古、四川、云南等地,随着江苏润阳的投资落定,宁夏有望成为新的硅料生产基地。无独有偶,位于宁夏的宝丰能源也被传出计划在银川郊区投建60万吨高纯多晶硅项目。

“硅料环节已经很成熟了,并且硅料属于大化工行业,化工行业本身就存在投资规模大、扩产进度慢等属性,硅料制造实际上已经形成了很高的壁垒,对安全、工艺、人才的要求都很高,目前还看不到这一领域以外的企业突然跳进来说要做硅料。”

今年初,市场蔓延着“拥硅为王”的声音,一家头部硅料厂商人士曾向记者表达了上述看法。然而,一语成谶,面对硅料价格的持续上涨,越来越多的新玩家磨拳霍霍,除了宝丰能源及江苏润阳以外,新进入者还包括新疆晶诺和青海丽豪等。

其中,新疆晶诺将在新疆胡杨河市胡杨河经济技术开发区投资建设2×5万吨/年高纯晶硅项目,该项目正在环评公示阶段。青海丽豪成立于2021年4月,计划总投资180亿元分三期建设年产20万吨高纯晶硅生产项目,一期投资45亿元,计划于2021年7月动工,2022年12月建设完成。

除了新进入的玩家,现有的硅料大厂也没有坐以待毙,今年以来,新特能源,保利协鑫、东方希望等均宣布了扩产计划。其中,新特能源拟在包头投建20万吨多晶硅项目,保利协鑫拟投建30万吨颗粒硅,而东方希望计划在宁夏投建年产25万吨多晶硅项目。

粗略统计,今年以来宣布规划的硅料新产能计划接近180万吨,加上现有的产能,当这些新规划产能全部释放后,全行业的供给将达到每年240-250万吨的水平,与该产能规模相对应的组件年产量至少在700-800GW水平,可以想象,届时硅料的过剩又将难以避免。

业内预计,上述产能全部释放预计要到2024年以后,但远的不说,明年底硅料的产能规模或许就将在现有基础上翻一番。“明年还好,硅料产能释放不出来,但后年的日子可能就不好过了。”中国有色金属工业协会硅业分会副秘书长马海天向记者谈到了他的判断。

值得一提的还有硅料环节的技术更迭,去年以来,保利协鑫开始大范围推广颗粒硅,并且已经获得了中环、上机数控、晶澳等厂商认可;据悉,相比现有改良西门子法制备多晶硅,颗粒硅具有更低的碳排放和成本优势,两者之间的比拼还有变数。此外,钙钛矿等新型电池一旦崛起,就将颠覆现有晶硅路线的光伏电池技术,彼时再来回望,当下的投资热潮又是否妥当?

记者观察:光伏行业亟需摆脱“囚徒困境”

今年以来,大宗商品、海运运价大幅走高,但相比这些领域的供需关系而言,光伏产业链的供需关系要更为复杂一些。往少了说,光伏产业链至少包括硅料、硅片、电池、组件、电站五个主要环节,每一个环节又有少则三五家,多则数十家的参与者,任何一个环节的不平衡都能牵动整个行业。

去年以来,光伏行业百亿元级别的扩产项目频频登场,“双碳”目标的提出也进一步撩拨着资本市场的神经。上市光伏企业在一轮轮的融资中股价不断被推升,让“融资、扩产、股价上涨”的循环游戏得以延续,人人都成了这场资本盛宴的得利者。

在这轮扩产大潮中,行业前景向好是毫无疑问的,但问题在于,行业的盲目扩产已经愈演愈烈,光伏行业“水桶腰”的格局越来越显著。行业预测显示,到今年底,国内硅片产能将超过360GW,电池产能将超过450GW,这不仅远超硅料供应上限,也远高于终端实际需求。

站在企业的角度,背后的逻辑在于,如果竞争对手扩产了,而我不扩产,竞争对手就更有实力争夺新的订单;未来市场需求扩大了,我却跟不上,很有可能导致市场份额的下降。在这样的逻辑下,单独一家企业都没有改变行业的力量,但企业又不得不被裹挟着向前走。

这就像是每一家企业都列出了各自的生产函数,并据此找到了各自的最优解。然而,对每一家企业最优的解合起来并不构成行业整体的最优解。这就很像博弈论里的经典模型“囚徒困境”,只有合作才是行业效益最大化的路径,但拒不合作只会导致资源的低效配置。

现在很多观点认为光伏已经十分内卷,上述“囚徒困境”正是行业内卷的表象之一,而内卷的另一大表象就是垂直一体化的盛行。最近两年,隆基股份在电池、组件环节屡次加码,去年组件出货量达到全球首位;其他垂直一体化布局的拥趸还有晶科、晶澳等。

垂直一体化布局的基本逻辑是企业为了保障自身供应链的安全,亦或者是为了吃干榨尽全产业链的利润。由于部分企业抢跑一体化布局,这使得原先与其有采购关系的专业化厂商不安全感倍增,一旦对方断供岂不影响我的生产?

于是,过去专业化布局的光伏企业也越来越向着全部或者部分垂直一体化布局的方向发展,通威股份、中环股份等皆是如此。特别是在当下光伏技术迭代期,每家企业都有着不同的思路,都想着扶持各自的供应链或是技术标准,局部的过剩导致了全行业的整体过剩。

光伏当前还存在的一个问题在于部分环节的毛利率过高,而头部企业又不肯让利。最近两年,行业经验一再推演了这一点,硅片毛利率高达30%,数百亿资金涌入;玻璃短缺价格飙涨,大量资金涌入;现在硅料紧缺价格翻了近两番,又造就了新产能的大举攻入。

然而,光伏玻璃的命运已经验证了疯狂背后必然是一地鸡毛。今年三月底,光伏玻璃报价由高点的42元/平方米直接缩水30%,到了现在,价格已经接近腰斩;连带的,几家主要光伏玻璃供应商的股价也几近腰斩。

现今硅料短缺固然是一方面,但硅片龙头携货自重,最近几个月以来,调价频率从一个月一次增至每半个月一次,上游施压中游,而中游又向下游施压,一旦有一天压力传导玩不下去了,恐怕又会迎来一场雪崩式的价格断崖。下一个崩盘的会是谁,硅片?硅料?

在不久前的SNEC光伏展上,一家光伏龙头企业的老总公开谈到,当前供应链失衡有光伏从业者的责任,“明明这个环节已经不均衡了,我们却还在投资,希望大家今后在投资评估方面更加精准一些,免得出现无米下锅的情况”。或许,这是一个好的主意,但在实践过程中,行业主管部门、协会、大企业、小企业,各方要承担怎样的行业责任都有待进一步理清。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)