如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

导读:除了周氏夫妇外,在海昌新材的股东名单中还有一位不容忽略的“关键先生”存在,在四年前,海昌新材也正是看中了该“关键先生”特殊的人脉资源,才以较低的价格在IPO启动前夕吸纳其入股。如果此次海昌新材一旦上市成功,无论对于“关键先生”还是海昌新材而言,则显然都都会是一个双赢的结局。

本文由叩叩财讯(ID:koukounews)独家原创首发

作者:纪沐阳@北京

编辑:翟 睿@北京

无论从那个角度看,即将在4月2日上会受审的扬州海昌新材股份有限公司(以下简称“海昌新材”)的IPO申请,都会是最近上会企业中存“变数”最大的一家。

不管是其在行业中所处的尴尬地位和并不突出的市场份额,还是早前就被外界诟病多时的大客户依赖问题,以及在申报报告期内尚无一年扣非后净利润达到5000万“红线”标准的盈利表现,如果放在两年前,海昌新材基本上是没有机会走入IPO发审会的“考场”的,并很可能在初审会前,就遭遇到监管“劝退”而撤回材料。

但这一次,刚刚在2019年5月份才正式申报IPO材料的海昌新材,却仅仅用了不到一年时间,便已经顺利地来到了A股资本市场的大门口,并即将向上市的发起最后“临门一脚”的冲击。

IPO发审速度在经过上一周加速后,本周有所回落,在即将召开的证监会2020年第44次发审会上,仅一家拟上市公司申请上会受审,这也是本周唯一一家上会的企业,这家企业便是海昌新材。

公开信息显示,海昌新材成立于2001年,是一家专注于粉末冶金制品的研发、生产和销售的高新技术企业,主要向电动工具、汽车、办公设备、家电等领域的客户批量生产销售定制化的粉末冶金零部件。公司实际控制人为周光荣、徐晓玉夫妇,作为一家典型的夫妻店,周氏夫妇在该次IPO前合计共持有公司82.38%股份。

虽然已经成立了近20年,但海昌新材不仅整体规模并不突出,销售收入结构也较为单一,还是一家年营业收入不足1.7亿、员工人数也仅200余人的中小型企业。

“海昌新材应该是近期业绩最薄弱的拟上市企业。” 一位接近于海昌新材的知情人士向叩叩财讯透露,“海昌新材能以这样条件申报上市,并获得火速推进,其‘实力’还是不容小觑。”

该知情人士透露,除了周氏夫妇外,在海昌新材的股东名单中还有一位不容忽略的“关键先生”存在,在四年前,海昌新材也正是看中了该“关键先生”特殊的人脉资源,才以较低的价格在IPO启动前夕吸纳其入股。如果此次海昌新材一旦上市成功,无论对于“关键先生”还是海昌新材而言,则显然都都会是一个双赢的结局。

1)用“最薄弱”的业绩拼“最牛”的收益

4月2日,无论海昌新材能否成功过会,其或都将创造一个IPO的发审记录。

如果成功过会,那么就意味着将打破拟上市企业最近一年归母净利润低于5000万则遭否的“魔咒”,如果其未被发审委放行,那么其也将成为2020年春节后重启IPO审核被否的首例。

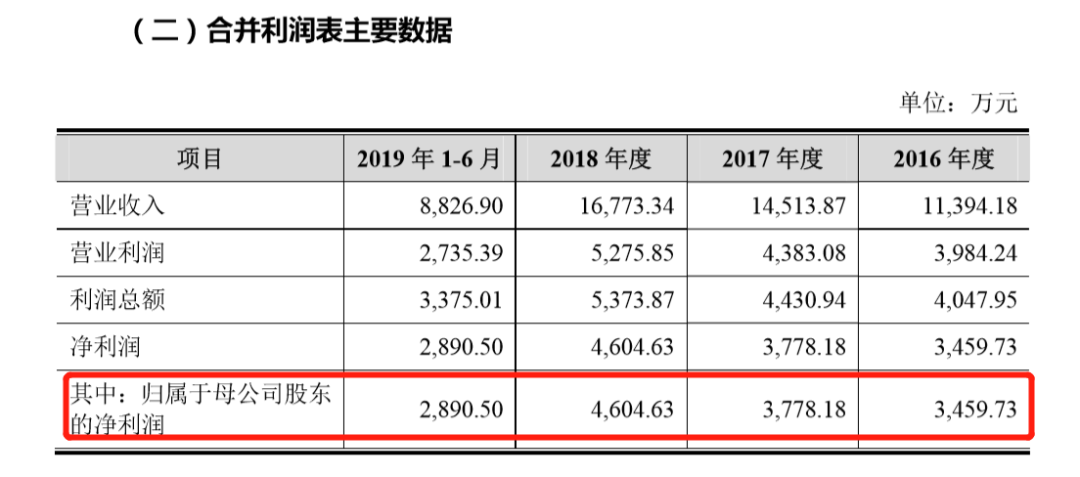

据海昌新材招股说明书(申报稿)数据显示,其2016年至2018年以及2019年上半年的营业收入分别为1.14亿元、1.45亿元、1.68亿元、8826.9万元,归母净利润则分别为3459.73万元、3778.18万元、4604.63万元、2890.5万元。

正如上述知情人士所言,这一业绩显然是自2018年3月以来业绩最为薄弱的即将上会的拟上市企业。

早在2018年3月,业内开始盛传监管层制定IPO审核内部的“358红线”口径,所谓“358红线”,既要求IPO在审企业,三年不低于1个亿的扣非净利润,且在最后一年中,申请主板上市的需达到扣非净利润8000万以上,而申报创业板则需达到5000万以上,否则将不允许上市。

虽然证监会方面一直并未正面承认过这一“内控”指标的存在,但从其后的审核标准和监管措施来看,“358红线”的存在很快成为了行业共识——除了在2018年上半年期间大批扣非业绩在5000万左右的企业遭劝退外,能以近一年扣非不足5000万利润通过IPO发审的企业更可谓是凤毛麟角。

据叩叩财讯粗略统计,至2019年2月新一届发审委就职以来,共审核约88家创业板公司,其中最近一年归母净利润低于5000万元的共有3家公司,均被发审委否决。

与海昌新材薄弱的业绩相对应的是,其在行业中的地位也颇为尴尬。

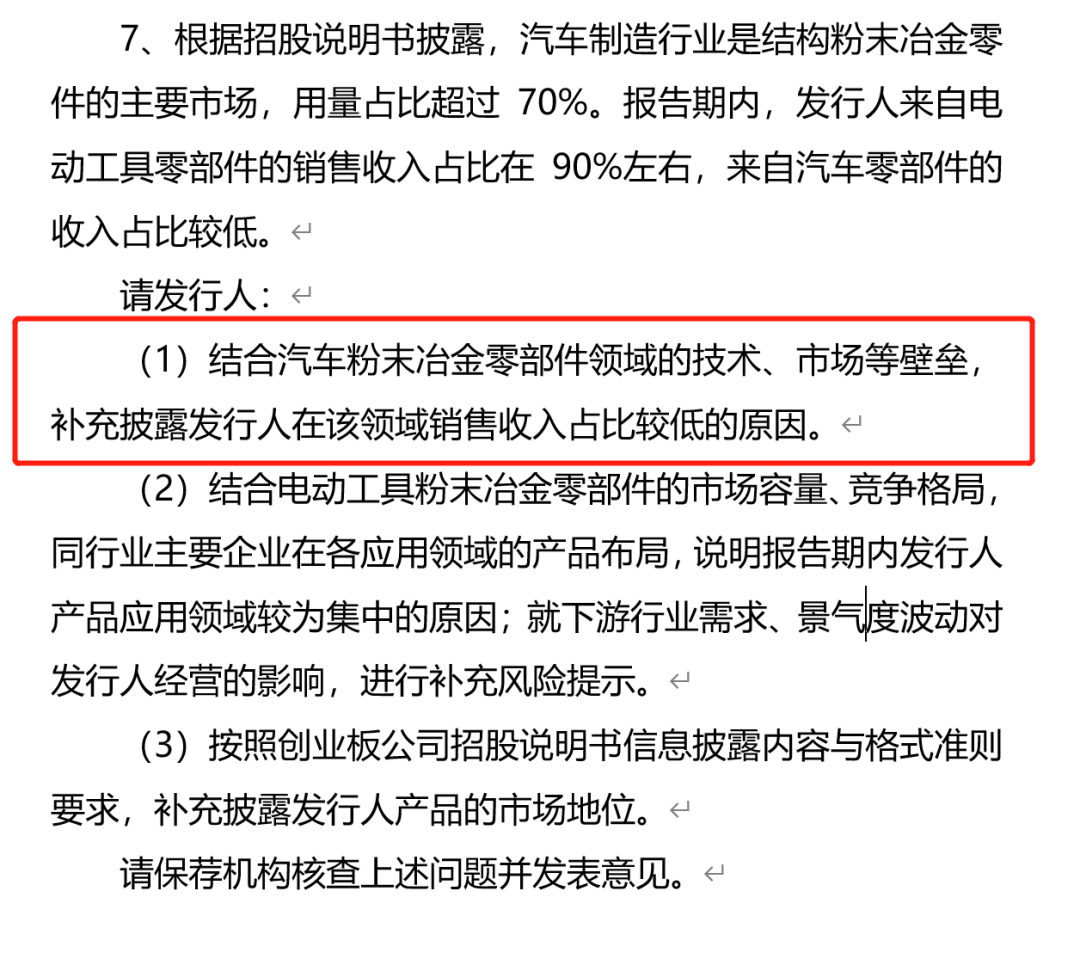

作为一家生产粉末冶金零件的企业,海昌新材在招股书中表示汽车制造行业是结构粉末冶金零件的主要市场,用量占比超过70%。然而,海昌新材来自汽车制造行业这个主要市场中获得的营收却少得可怜。

据相关财务数据显示,2016年以来,海昌新材来自汽车零部件的收入占比除了2018年达到了8.14%外,其余几年基本仅占2%左右,超过90%的收入则来自电动工具零部件。在2019年上半年中,其来自汽车零部件的收入也还是仅有不到300万元,仅占营收的3.39%,考虑到公司的体量,汽车零部件这部分收入几乎可以忽略不计。

对此,证监会在对其下发的反馈函中也提到其在汽车零部件市场的短板,并要求其“结合汽车粉末冶金零部件领域的技术、市场等壁垒,补充披露发行人在该领域销售收入占比较低的原因”。

不过,在招股书中,海昌新材信誓旦旦地表示,未来将向汽车零部件领域进军,称“公司计划大力新增汽车零部件产能抢占汽车零部件市场。”

但抢占汽车零部件市场却谈何容易!

在为了说明自己对大客户史丹利百得的销售收入占比每年皆超过50%的严重依赖问题的合理性时,海昌新材在招股书中曾解释称:“粉末冶金制品主要应用领域包括汽车、家电、消费电子、电动工具等行业,上述行业经过长期的激烈竞争,现已形成相对稳定的竞争格局,市场集中度高,头部企业占据较大的市场份额,为了应对激励的市场竞争,这些头部企业对产品质量及稳定性、供应及时性尤为重视,往往对供应商审核及准入非常严格,审核周期也相对较长,通常在其确定合格供应商后,在没有重大质量问题的情况下会与供应商保持长期稳定的合作关系”。

这段表述也恰恰同样透露出,要想突围进入市场份额更高的汽车零部件,对海昌新材而言,至少在可见的较长一段时间内,也几乎是“不可能完成的任务”。

2)关键先生:前发审委员潜伏待暴富

盈利薄弱、市场地位尴尬、大客户依赖强烈,这其中任何一个问题在2018年IPO审核严苛之时,都可能足以成为否决其IPO的理由。

那么海昌新材此次申请IPO的底气又在何处?

“夫妻店”海昌新材的股权结构相对简单,尤其是在2015年12月前,除了周光荣、徐晓玉夫妇持股外,周光荣之弟周广华持有1%股份,员工持股平台海昌协力则持有剩余的10%的股份。

2015年12月,在海昌新材决定股份制改制以启动IPO的前夜,一位神秘的自然人和一家股权投资机构的入股重构了海昌新材的股权部署。

据海昌新材招股书显示,2015年12月2日,海昌新材前身海昌有限决定进行增资扩股,增加注册资本至450万元,其中,同意自然人张君以货币出资1000万元获得新增资本180万元的出资,一家名为桐乡海富股权投资合伙企业(有限合伙)(下称“桐乡海富”)的投资公司则以1500万元获得另外270万的新增出资。

在张君和桐乡海富入股后不久,海昌新材又以1:1比例以资本公积转增的方式进行增资。

2016年6月,经过上述一系列入股和增资后,海昌新材正式变更为股份公司,此时,桐乡海富和张君则分别以540万股和360万股的持股数位列海昌新材第三和第五大股东,分别对应其IPO前的持股比例为9%和6%。

实际上,张君与桐乡海富关系紧密,为一致行动的关联关系。

工商资料显示,张君既为桐乡海富的实际控制人兼执行事务合伙人,在桐乡海富中,张君个人则持有超过60%的股权。

值得注意的是,桐乡海富的成立则更像是专为投资海昌新材而设。

上述工商资料显示,桐乡海富成立于2015年11月4日,在其成立不到一个月时间,便正式入股正欲启动IPO计划的海昌新材。而四年多时间过去了,截止到目前,桐乡海富对外投资项目也仅有海昌新材一例。

也正是经由上述一系列资本运作,自然人张君通过直接和间接的方式,在海昌新材正式启动IPO的前夕,仅以每股2.77元的价格获得了海昌新材上市前15%的股份,共计900万股。

那么张君到底是何方神圣?

在海昌新材的招股书中,对张君的描述仅一笔带过称:“男,1971年12月出生,中国国籍,无永久境外居留权”。

“张君便是海昌新材此次IPO的关键先生。”上述接近于海昌新材的知情人士向叩叩财讯透露,张君的另一个重要身份便是原证监会创业板的发审委员之一。

公开信息显示,在第三届创业板发审委员名单中,的确曾有一位发审委员名为张君。

据证监会2011年8月公布的第三届创业板发审委员名单显示,当年共有35人当选组成了创业板发审委,其中23名专职委员,而张君则是这23名专职委员中的一员。在证监会公布的张君的工作单位信息一栏中,则写着其为中磊会计事务所担任副主任会计师。

“因曾担任发审委员,负责创业板审核,张君在资本圈和监管层皆有不错的人脉关系。”上述知情人士表示,“海昌新材之所以引入在资金上和相关行业上都不存在优势的张君,就是看中其强大的人脉关系。”

上述知情人称,2012年7月,受万福生科IPO造假上市牵连,中磊会计事务所被撤销证券服务许可后,其中一部分团队被大信会计事务所合并,张君也由此进入大信会计事务所任副主任会计师。三年后的2015年初,张君从大信会计事务所离职后,随后不久便创办了桐乡海富并几乎在同一时间入股了了正在筹划IPO的海昌新材。

可以预见的是,假如此次海昌新材IPO成功过会并最终挂牌上市,得益于A股市场的资本造富效应,张君——这位昔日的前发审委员则将毫无疑问地将获得丰厚的回报而一夜暴富。

据海昌新材此次IPO募资计划显示,计划发行不超过2000万股募资约2.43亿资金,粗略估算,海昌新材若成功上市,其IPO发行价将不低于12.2元/股,而这也意味着,张君和其控制的桐乡海富共持有海昌新材900万股,在海昌新材一旦成功上市,即使以发行价格估算,即使不考虑上市后获得的市场溢价,账面市值也便将达到近1.1亿。

海昌新材最终能够打破业绩5000万红线的魔咒?其能否以“最薄弱的业绩”博取到“最牛的”上市收益?张君的介入能否顺利“护送”海昌新材完成资本之梦?这位前发审委员是否能依靠海昌新材再度走上人生巅峰?答案即将揭晓。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)