你还在等什么?现在升级新浪财经Level-2一年只要88元!

五星情报局全新上架!主线选股+独家分析+高手面对面 样样都不少

入口提示:新浪财经APP-行情-决策商城

免责声明:本文不代表新浪财经的观点

文/朋朋笔记

A股是个精彩纷呈的舞台,每天都有不同的演员登台演出,只不过这次的主角变为了军工。

今天,军工板块大涨3.26%,新兴装备、中天火箭、天箭科技、航天发展强势涨停,中航电子、中航机电、国瑞科技、中航高科、航天电器、中兵红箭(维权)的涨幅均超过了6%。

军工板块的暴涨,主要有2大逻辑:1、成长逻辑,军工行业处于十年景气周期开端;2、改革逻辑,军工行业改革带来产业链投资机会,央企改革和资产证券化进入快车道。因此,机构高呼军工“慢牛”来了,军工投资迎来黄金时代。

今天,我们就来聊聊军工板块的长期逻辑。

1、成长逻辑:军工行业处于十年景气周期开端

国际地缘政治斗争加剧,全球军费在美国带领下进入新一轮军备扩张周期。2000年以来,全球军费开支快速扩张,在美国带动下,世界主要国家跟随美国脚步增加军费预算,全球进入新一轮军备扩张周期。尤其是今年以来的俄乌冲突,更是刺激了全球各国加大了军费支出的力度。

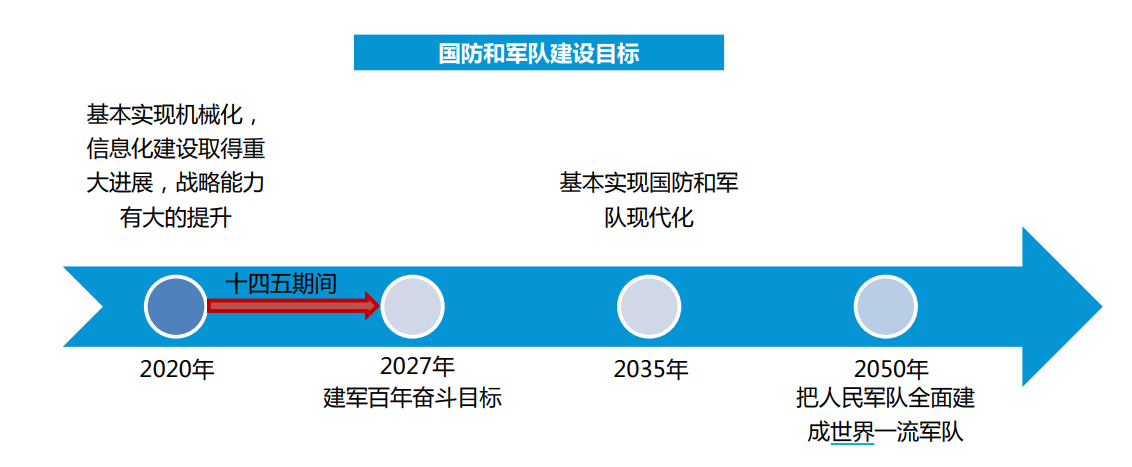

从我国的情况来看,十四五国防和军队建设将迈出重大步伐,行业景气度持续上行。国防和军队建设目标奠定行业长期成长空间;中长期目标:2035年基本实现国防和军队现代化,本世纪中叶把人民军队全面建成世界一流军队;短期目标:2027年建军百年奋斗目标。

我国国防支出增长持续性强,装备支出占比提升。我国2021年国防支出预算13795.44亿元(其中:中央本级安排13553.43亿元),同比上年执行数增长6.8%。我国国防支出主要是用在加大武器装备建设投入,淘汰更新部分落后装备,升级改造部分老旧装备,研发采购航空母舰、作战飞机、导弹、主战坦克等新式武器装备,稳步提高武器装备现代化水平,2017年装备费用占比已达到41.1%,增长趋势明显。在目前较为特殊的背景下,太平洋证券估计近几年装备费用支出增速或将达到15%,带动军工行业整体业绩增长。

从2021年及2022年一季度的业绩情况来看,军工行业的业绩稳步兑现,盈利能力也正在持续改善。

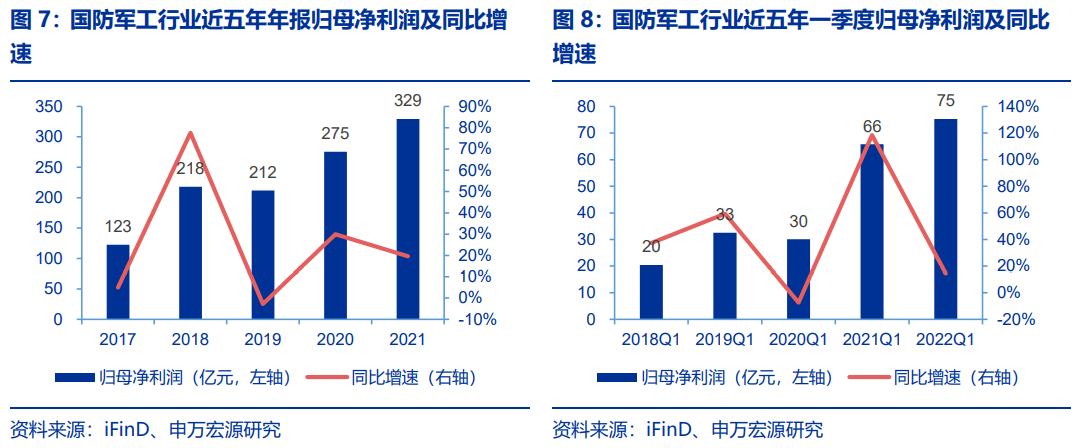

从收入利润表现来看:行业整体业绩实现稳步增长,各板块业绩略有分化,各产业链业绩有序传导。1)2021年及2022年Q1军工行业归母净利润同比上升分别为19.65%和14.43%,维持增长态势;2)分武器装备板块来看,各板块业绩有所分化,航空、航天和军工电子高景气板块归母净利润2021年分别同比增长32.91%/1.18%/15.19%,2022Q1年分别同比增长29.60%/10.28%/16.80%;3)分产业链环节来看,各环节业绩有序传导,上游原材料/元器件环节业绩延续较高增长,下游总装环节2022Q1受产品结构和交付节奏影响有所降低,其中上游、中游和下游归母净利润同比增长2021年分别为38.15%/12.03%/15.14%,2022Q1分别为23.49%/19.38%/-15.06%。

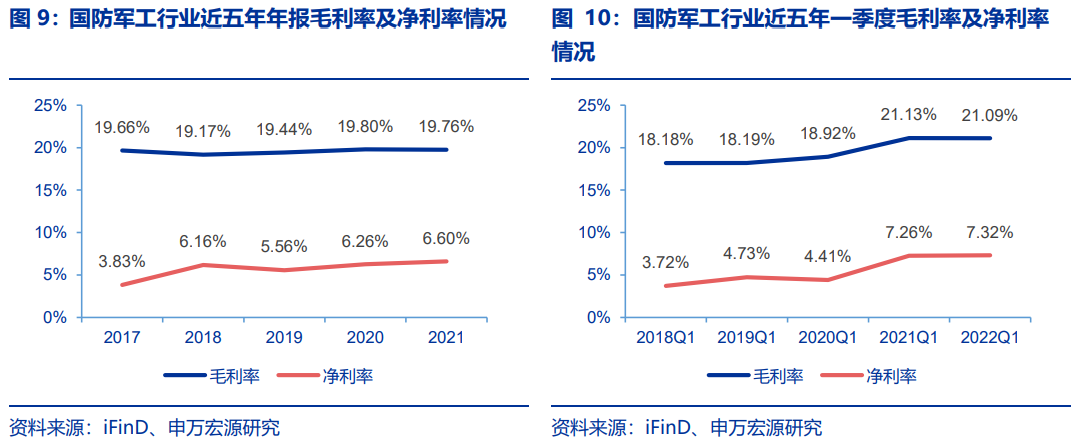

从盈利能力来看:行业整体盈利能力持续改善,装备板块和产业链环节整体均实现稳步提升。1)军工行业整体毛利率、净利率2021年分别为19.76%/6.60%,2022Q1分别为21.09%/7.32%,毛利率较同期基本持平,但净利率均有所提升,未来随着规模效应显现,盈利能力有望持续改善;2)分武器装备板块来看,整体盈利能力有所提升,军工电子板块表现最佳,毛利率和净利率2021年分别为42.04%/15.11%,2022Q1分别为44.04%/17.46%。除航海和航天装备较去年同期略降外,地面兵装、军工电子、航空板块毛利率依次有所提升;净利率除航海和航天装备较去年同期降低外,其他领域均小幅增长;3)分产业链环节来看,各环节盈利能力有所提升。中上游环节企业盈利能力相对较强,毛利率和净利率2021年分别为27.54%/35.76%和9.25%/15.30%,2022Q1分别为27.78%/38.47%和8.09%/18.77%,下游总装毛利率和净利率均小幅下降。随着下游订单放量扩大规模效应叠加降本增效显著,行业盈利能力有望不断提升。

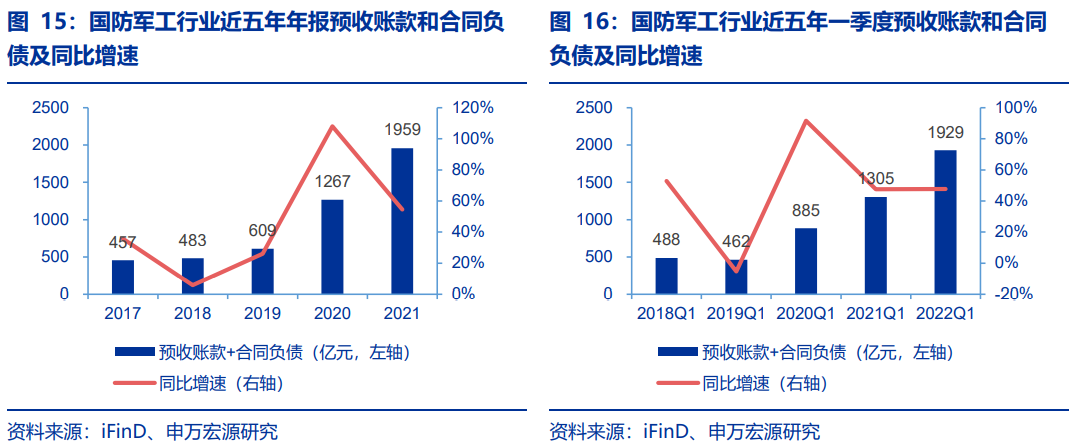

从营运指标来看:合同负债维持高位,行业景气度有保障。1)军工行业整体存货及应付票据及应付账款同比上升,2021年分别为12.58%/14.07%,2022Q1分别为12.37%/14.25%,与行业营收增速匹配,此外,预收账款和合同负债2021年和2022Q1分别同比增长54.57%和47.76%,维持较高增长态势,显示业绩有所保障,行业景气度持续;2)分武器装备板块来看,航空板块预收账款和合同负债2021年和2022Q1同比增长228.66%和245.07%,延续高增长态势,此外航天装备和军工电子板块预收账款和合同负债亦实现较大幅度增长;3)分产业链环节来看,上游原材料/元器件环节预收账款+合同负债增幅最大,2021年和2022Q1分别同比增长153.30%和151.81%,中游结构件/分系统环节和下游总装2021年和2022Q1均实现45%以上增幅。产业链各环节营运指标变化有序传导,军工行业高景气度有保障。

2、改革逻辑:军工行业改革带来产业链投资机会,央企改革和资产证券化进入快车道

新的军品定价规则将陆续实施到位,打破军品5%成本加成定价规则。2019年1月14日,国务院办公厅和中央军委办公厅联合下发《军品定价议价规则》(试行),明确把1996年的《军品价格管理办法》废止。定价原则由原来的完全成本+5%利润的成本加成法,改为以目标价格为主的激励约束机制;订货双方确定目标价格后,对供货方在目标价格基础上节省部分给予奖励;在采购权限上给予主机厂更多的自主权。

新的定价体制将陆续实施到位,对产业链将有3大影响:主机厂及各级供货商有成本压缩的动力,同时打破了5%的成本加成后,主机和配套厂商利润率有望改善;提供配套、外协加工的民营企业由于成本控制较体制内企业更好,利好产业链优质民参军公司;利好市场化机制优良的各类军工上市公司。

国企改革三年行动计划成果显著,后续有望深入推进。2020年,习近平主持审议通过《国企改革三年行动方案(2020—2022年)》。国企改革三年行动实施以来,共有86家国有控股上市公司引入持股超过5%的积极股东。中央企业向控股上市公司注入优质资产24宗,涉及资产金额2653亿元,国资系统共有89家企业在A股上市,直接融资2574亿元。国资委5月18日提出,下一步要深化国有控股上市公司改革,要做强做精主责主业,调整优化股权结构,完善公司治理机制,强化丰富正向激励,练好内功夯实基础。

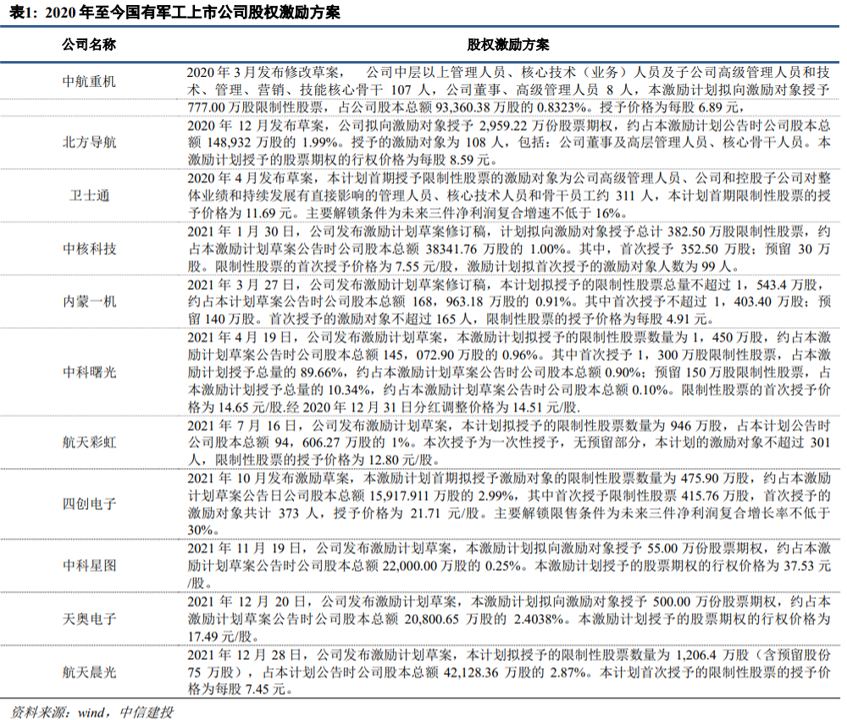

中信建投指出,随着国企改革三年行动计划进入收官阶段,后续改革案例有望继续涌现,军工板块在产业链景气度持续提升的同时,围绕军工上市公司的国改进展有望提供新的驱动力。建议重点关注以下三大方向:一是注册制全面落地背景下军工优质资产的IPO;二是现有上市公司后续股权激励计划的推出;三是体外优质资产的整合注入。

3、机构高呼军工“慢牛”来了,军工投资迎来黄金时代

目前,市场对于军工板块的投资风格已由以前的偏重事件驱动如重组、概念等转向以业绩驱动为主。太平洋证券直接高呼,军工的“慢牛”来了,板块进入了价值投资的新时代。

华泰证券指出,军工板块投资逻辑回归基本面,业绩为第一驱动力。

2010年以来军工板块投资逻辑几变,鉴于军工装备大多以5年为一周期,且与宏观国家发展规划密切相关,可大致划分为三大阶段:

1.“十二五”主题炒作驱动期(2011-2015):军工企业资产证券化启动板块行情;军改预期下景气攀顶;2015年Q4市场场外配资再度活跃,杠杆高达5倍,进一步加温军工热潮。

2.“十三五”逻辑调整期(2016-2020):板块估值消化期+“股灾”后市场风险偏好收紧期+板块结构改革期,三期交叠压制军工行情,阶段性交易机会偶现。

3.“十四五”价值成长驱动期(2021-至今):“十四五”规划军工发展新周期;“十三五”列装落地,企业业绩释放;板块证券化提升,龙头盈利指引逐步清晰。2020-2021年军工板块投资逻辑及实际驱动因素已转变为业绩驱动,特别在2020年下半年,军工行业迎来了业绩与估值双增长下的“戴维斯双击”,2022年国内疫情反复冲击市场风险偏好,军工板块持续杀估值。

就军工行业本身而言,出现这种转变的原因主要有三点:

1)军工行业成为中长期优质赛道,长期向上发展的确定性强。这一点可以从国防支出增速及GDP增速的对比中看出来,2019年至今的国防支出增速快于GDP增速。

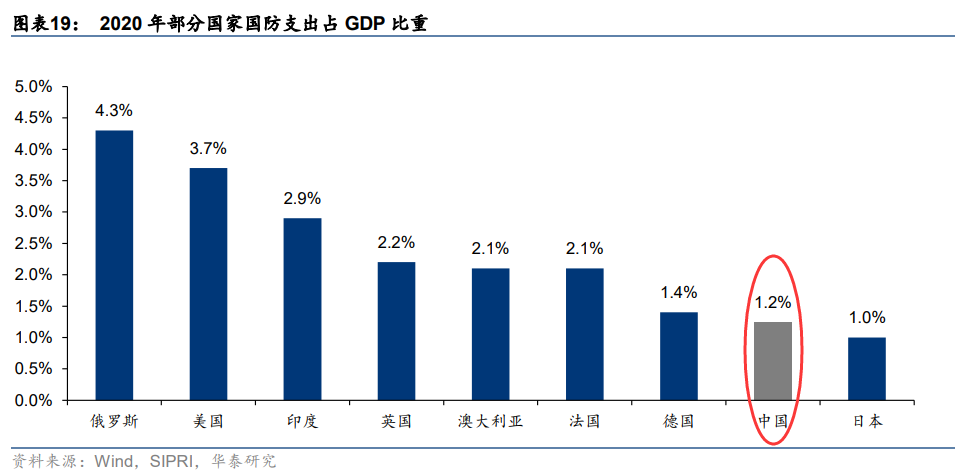

2)对比全球主要国家的国防支出占GDP的比来看,中国只有1.2%,远低于俄罗斯的4.3%和美国的3.7%,这意味着未来有较大的提升空间。

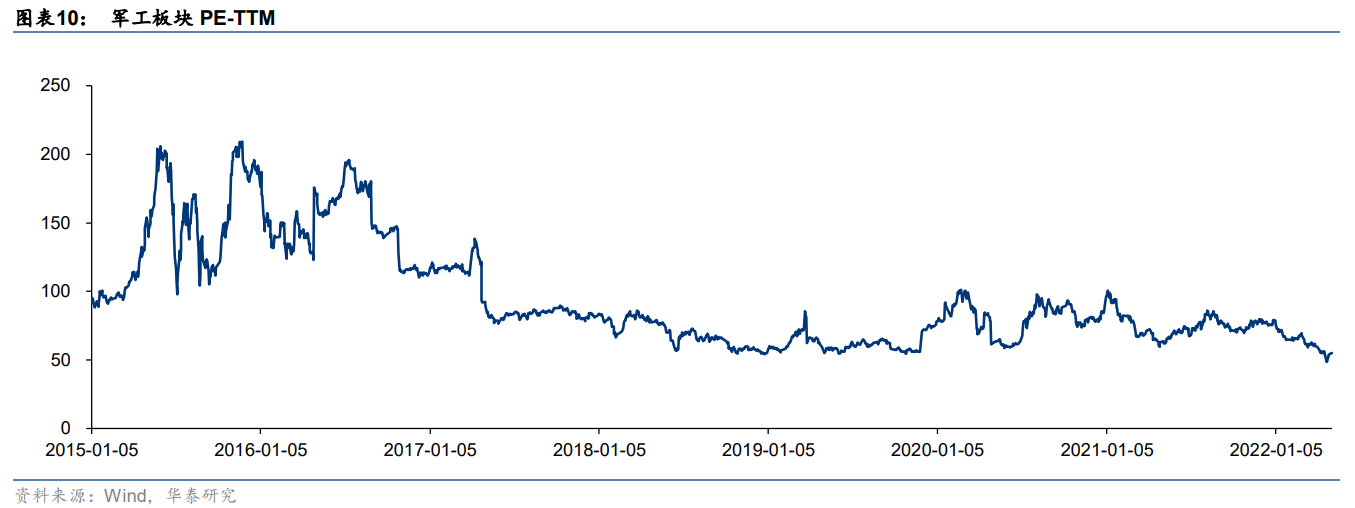

3)高性价比优势:深度回调、增速不减、估值底部。经历2022Q1板块下跌后,目前军工板块已具备较高投资性价比。截至2022.5.20,中信国防军工指数PE-TTM为57.77,处于2015年以来6.58%分位点,军工板块今年以来处于不断消化估值的过程中。

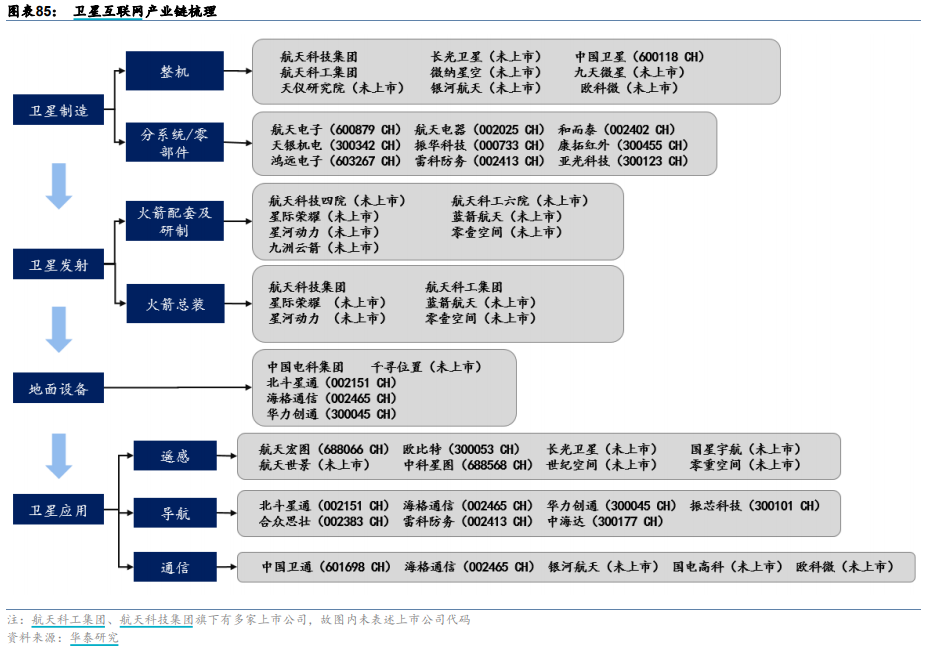

华泰证券指出,十四五行业景气度持续向上,军工投资迎来黄金时代,建议关注六大高景气产业链:1)导弹:重要消耗型武器装备,换代与实战化训练打开需求。2)军机:队伍亟待扩充,叠加更新换代需求空间较大。3)发动机:现代工业“皇冠上的明珠”和“工业之花”。4)无人机:未来战争新趋势,建设智能化军事体系重要力量。5)国产大飞机:C919即将进入商业运营,国内民机产业链增长极正式开启。6)空天卫星互联网:产业链日益成熟,空天互联网蓝海待开拓。

华泰证券建议重点关注信息化、新材料、发动机等投资主线。信息化板块:我军未来发展的重中之重,行业需求放量+信息化渗透率提升+国产替代进程加速助力板块实现高增长;新材料板块:呈现高行业壁垒、高毛利的特点,备库需求使得上游需求弹性大于中下游;航发板块:1)短期:“十四五”军机列装带动批产型号放量;2)中期:在研型号正加速转入批生产阶段;3)中长期:广阔后市场打造航空发动机坡长雪厚赛道;4)长期:商用航空发动机加速研制,远期行业有望持续高景气。建议关注:新雷能、振华科技、中航光电、臻镭科技、航发动力、中航沈飞。

从今天的盘面来看,军工产业链上的公司纷纷大涨,“但热闹是他们的,我什么都没有”。因为与主力相比,散户有3大劣势:资金的劣势、信息的劣势、专业度的劣势。同时,又因为军工行业的特殊性,整个板块的信息透明度又很低,咱们小散更加处于信息劣势地位,我们究竟应该怎么办呢?

关键是要发现主力资金介入的信号。因为市场行为包容消化一切影响价格的任何因素,基本面、消息面、技术面等因素最终会通过主力资金的动向体现出来,所以捕获主力就成为了致胜的关键。

如果投资者拥有尾盘掘金、Level-2、B/S点这三大神器,就像在主力家中安装了3个摄像头,全方位,无死角,全天候监控主力的一举一动,再加上五星股池、五星情报局和北向掘金的助力,捕获主力抓牛股的概率岂不是更高?

21年3月17日,尾盘掘金发现了主力潜伏迈为股份的迹象,并在当天14点50分进行了异动提醒。同时,Level-2大单净量的数据显示,3月17日当天,大单净量数据从持续流出变为了净流入。次日,迈为股份暴涨9.73%,第3天,再次大涨4.31%,2天累计暴涨14.46%。

Level-2大单净量的数据显示,从1月初至3月下旬,迈为股份的大单净量有明显大幅流出的情况,表明主力且战且退,这也导致了股价的持续下行。当大单净量持续流入的时候,迈为股份的股价就开始稳步上涨。我们可以清晰的看到,大单净量的流出和流入是如何与股价形成正反馈的。

6月29日和8月17日,B/S点也发出了提示信号,迈为股份从269.27元涨至324.6元,区间涨幅20.55%。

有主力的票是个宝,没主力的票是根草。主力吃肉,小散喝汤。不奢求一口吃成胖子,采用车轮战法和游击战法,积小胜为大胜才是咱们小散的制胜之道。

所有的顶级游资都是从小散开始的,徐翔、赵老哥、章盟主、炒股养家莫不是如此。Just do it!

本产品由优品投顾提供,机构编号ZX0111。

风险提示:本产品仅供参考,不构成具体投资建议。策略产品研发投资顾问编号A0340617070005,策略根据算法模型得出,存在局限性,不代表未来收益。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

你还在等什么?现在升级新浪财经Level-2一年只要88元!

五星情报局全新上架!主线选股+独家分析+高手面对面 样样都不少

入口提示:新浪财经APP-行情-决策商城

免责声明:本文不代表新浪财经的观点

责任编辑:黄朋

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)