巨量开启金九行情:个股怎么选?分析师火线上调10股目标价!均有至少50%上涨空间(名单)

大基建本轮上涨是何逻辑?基建投资有望企稳回升!5大投资方向全梳理(名单)

出品:浪头饮食

作者:SY

【引言】随着我国经济社会发展步入更加重视高质量与可持续发展、更加关注社会公平与民生福祉的新发展阶段,资本市场投资与公司价值评价的标准都需要与时俱进。为此,新浪财经将以新理念、新视角挖掘公司价值,寻找那些促进科技进步、繁荣市场经济、便利人民生活的中国好公司,与各位读者一起分享新动能、新经济领域的投资机会。

立高食品是一家从事烘焙食品原料及冷冻烘焙食品的研发、生产与销售的食品企业。公司近日发布了2021年半年度报告,报告期内实现营业收入12.52亿元,较上年同期增长86.79%;实现归母净利润1.37亿元,较上年同期增长79.95%。

作为我国冷冻烘焙行业龙头,立高食品有望凭借营销网络与渠道优势、产品品类多样化优势、研发与技术优势、冷链物流优势不断扩大市场份额。

产品和渠道双发力:冷冻烘焙食品同比增103% 商超渠道同比增212%

立高食品的产品分为烘焙食品原料和冷冻烘焙食品两大类。烘焙食品原料主要包括奶油、水果制品、酱料等。冷冻烘焙食品根据产品形态及工艺的不同分为冷冻烘焙半成品及冷冻烘焙成品,其中,冷冻烘焙半成品解冻后进行简单醒发、烘烤等工序后即可得到成品,冷冻烘焙成品在解冻后即可直接进行食用。

今年上半年,立高冷冻烘焙食品营收达7.32亿元,同比增长103.38%;烘焙食品原材料营收5.19亿元,同比增长67.63%。

冷冻烘焙食品是立高食品近几年增长最快的品类,2018-2020年的营收增速分别达53.43%、34.26%、29.5%。

冷冻烘焙食品是对传统烘焙食品生产和经营模式的优化和提升,能够在安全、健康和保持口感的情况下,大幅延长烘焙产品的使用周期,具有较大的发展动力。尤其是对于商超、餐饮、饮品店、便利店等客户来说,由于这些单位不具备专业的烘焙场地、设备和经验,冷冻烘焙产品能够帮助其销售现烤产品、丰富产品类型、提高消费者的购买欲望。对于烘焙门店来说,使用冷冻烘焙品可以降低人工成本、提升门店经营效率。

从销售渠道来看,目前经销渠道是立高食品最主要的渠道,上半年经销渠道收入为8.48亿元,同比增长64.92%,占总收入的比重为67.8%。由于大量烘焙门店单店规模较小且分布较为分散,公司通过经销模式向这些终端客户进行销售可以提高销售效率,扩大市场覆盖范围。

目前,立高食品的经销商已超过1800家,营销网络遍布我国除港澳台外全部省、直辖市、自治区,同时,公司营销网络也在不断下沉。

对大型连锁烘焙店、商超、餐饮等客户,立高采取直销模式,目前公司直销客户已超过380家,公司产品已经进入幸福西饼、味多美、好利来、面包新语等知名连锁烘焙店,沃尔玛、山姆会员店、盒马生鲜、永辉超市、家乐福、华润万家等大型商超,以及海底捞、豪客来、希尔顿欢朋酒店、乐凯撒披萨等连锁餐饮品牌。

上半年得益于山姆会员店、盒马等老客户的销售拉动,立高食品商超渠道收入较去年同期增长212.35%。

毛利率短期承压 产能逐渐释放未来可期

今年上半年,立高食品冷冻烘焙食品、烘焙食品原材料的毛利率分别为37.94%、32.98%,分别较去年同期减少1.92个百分点、0.41个百分点。毛利率下降的原因一是油脂、糖类、面粉、鸡蛋等大宗物料价格上涨导致成本增加;二是产品结构发生变化,低毛利的产品占营业收入的比例上升。

其中,冷冻烘焙食品毛利率下降幅度较大的原因主要是毛利最高的甜甜圈受产能限制增速较低,同时毛利较低的冷冻蛋糕放量增长。公司表示未来将通过配方的优化、产品的迭代、自动化的改造来降低冷冻蛋糕的生产成本,提升毛利空间。此外随着高毛利产品产能释放,高毛利产品的收入占比有望提升。

公司近日在投资者关系活动上介绍,公司已建成支撑麻薯4-5亿的产能,支撑葡挞及甜甜圈合计5亿左右的产能,支撑冷冻蛋糕3亿左右的产能。未来几年募投项目完成后公司将形成60亿左右产值的产能支撑;同时,公司根据市场状况还会有非募投部分的补充,总体按60-80亿产值进行产能布局。

对于后续成本控制,公司表示对毛利低、结构占比不高的产品会进行调价;对毛利高的产品,公司不会主动调整价格,而是通过规模的扩大、内部的优化去摊薄制造费用,从而提升毛利空间。

从历史毛利数据来看,立高食品2017-2019年毛利率一直在稳步提升,这三年毛利率分别为35.14%、37.58%、41.27%。2020年毛利率回落至38.27%则是受到新收入准则将运输费用调整到营业成本的影响。

从ROE这一核心指标来看,立高食品2019年、2020年加权平均净资产收益率均维持在40%以上的高水平。

冷冻烘焙行业空间巨大 立高食品具备多重优势

立高食品收入高增背后,是我国烘焙行业的迅速发展。我国烘焙食品零售额从2013年的1223.82亿元增长至2019年的2317.13亿元,年复合增长率达到11.23%。

展望未来,我国烘焙行业仍有巨大的发展空间。2019年我国内地人均烘焙食品消费额仅为 24.6美元/人,不仅远低于美国182.6美元/人的消费额,也低于饮食结构相近的日本161美元/人的水平,与中国香港地区76.3美元/人的水平相比也还有2倍左右的提升空间。

目前,我国烘焙行业的市场集中度也还比较低,据欧睿数据,2019年我国烘焙行业前三名企业市场占有率之和仅8.5%,同期日本CR3为38.3%,中国香港地区CR3为49.3%。

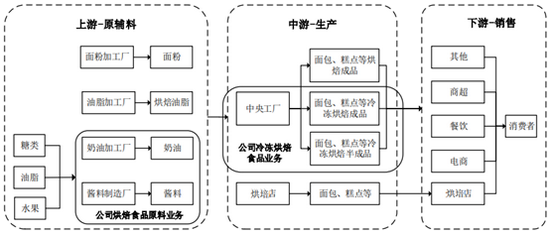

立高食品在烘焙产业链中处于中上游位置,公司烘焙食品原料业务属于上游,冷冻烘焙食品业务处于中游。与烘焙店等下游直接面向消费者的品牌相比,中上游企业更容易实现规模化扩张。

(来源:公司招股书)

同时,冷冻烘焙食品还能为下游门店赋能,节约劳动成本、降低生产设备成本、降低技术成本,提升下游门店的经营效率。

根据《食品与机械》杂志,美国在1990年已有80%以上的烘焙店使用冷冻烘焙食品;法国在1994年冷冻面包占面包销售额的比重已在50%以上,日本在2000年也已经有50%的烘焙店使用冷冻烘焙食品。

冷冻面团是冷冻烘焙食品中的一个重要品类,根据安琪酵母官网资料,法国、日本冷冻面团产品销售金额占整个烘焙市场总体份额的比重大概为30%、10%,而我国这一比例大概在5%左右。

随着冷冻烘焙技术的逐渐成熟,冷链仓储物流的完善,我国冷冻烘焙食品的渗透率有望不断提升。

立高食品目前是我国冷冻烘焙细分行业的龙头,公司具备营销网络与渠道优势、产品品类多样化优势、研发与技术优势、冷链物流优势,有望不断扩大市场份额。

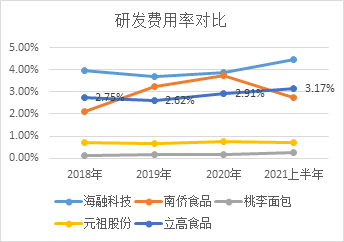

今年上半年,立高研发投入较去年同期增加91.92%至3973万元,研发费用率提高至3.17%。立高食品近几年研发费用率在上市烘焙行业企业中也处于较高水平。

在上述企业中,除南侨食品生产冷冻面团外,其他企业目前还未涉及冷冻烘焙食品,而南侨食品去年冷冻面团收入为1.15亿元,与立高食品还有一定距离。其他企业未来如果进入冷冻烘焙行业,也面临着经验较欠缺、生产建设投资回报期较长的问题。

此外,立高食品在行业内较早自建了冷链物流车队,建立了冷链监控中心,制定实施了一系列温度管理和控制措施,公司在冷链仓储及物流整个环节的管控能力较强。

责任编辑:宋叶

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)