安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者:华光charlie

近3个月在港股市场出现了一只大牛股,那就是国内在线教育平台的先行者新东方在线。在2019年11月19日新东方在线盘中出现24.1港元的历史新高,市值最大达到226亿港元。

要说新东方在线涨幅有多大,从2019年3月28日首次发行以来,7个月不到时间,股价从10.2的发行价持续上行,最大涨幅已超过136%。

行情来源:华盛证券

对于新东方在线而言,被纳入港股通名单是一个重要的节点。新东方在线是9月初被纳入港股通的,而9月2日至11月18日的区间最大涨幅已达85.3%。

从数据监测上来看,南下资金也持续在对新东方在线加仓,截止2019年11月18日,沪深港通持股占新东方在线自由流通股本达27.42%,占其港股总股数的7%,这两项数字都是历史新高。

来源:wind,华盛证券

新东方在线成立于2005年,背靠新东方集团,是中国最早的一批互联网在线教育平台,目前也是中国最大的在线校外辅导和备考服务供应商,教学平台包括新东方在线、东方优播、多纳及酷学英语。

在2019财年(截止5月31日),新东方在线全年营收为9.19亿元人民币(单位下同),同比增长41.3%,但年内净亏损为6410.9万元,对应去年同期是盈利8202.6万元。

经调整的年内净亏损为28.9万元,对应去年同期盈利是7358万元。为何上市后交出首份由盈转亏的业绩,新东方在线还能够得到“北水”青睐,股价持续创下新高呢?

K12在线教育成亮点,付费学生数增两倍

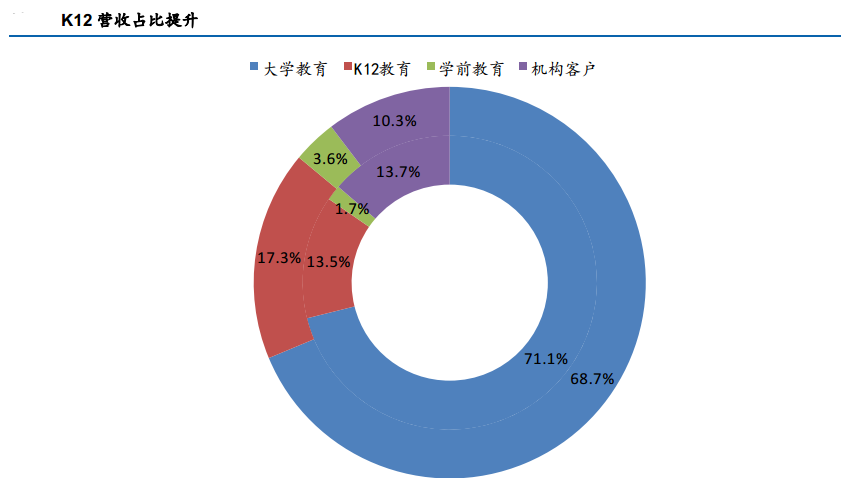

从财务报表上看,新东方在线主营业务分为4块,分别是大学教育、K12教育也就是小学加中学教育、学前教育以及机构,其中在2019财年营收占比分别为68.67%、17.3%、3.59%和10.34%。

虽然对于新东方在线营收占比最大的是大学教育,但K12教育才是公司发展的重点。

来源:wind,华盛证券

在2019财年,新东方在线K12课程付费学生人次同比大增209.2%,从18.5万人次增长至57.2万人次:其中新东方在线K12课程的付费学生人次同比增加188.3%,东方优播课程的付费学生人次同比增加316.1%。

上图外圈为2019财年,内圈为2018财年

而2019 财年新东方在线K12教育分部总营收同比增长80.8%至1.59亿元,占总营收比重进一步提升至17.3%。对比之下,新东方在线大学分部总营收同比增长36.5%至6.31亿元,付费学生人次从2018年的120万人增加到2019财年的130万人,同比增长8.3%。尽管大学业务也不错,但明显K12在线教育的用户增速太过惊人。

俞敏洪不愿走“好未来模式”?

在11月初的新东方股东大会上,新东方创始人俞敏洪被问到一个问题:好未来目前是战略亏损,而新东方准备如何?

对于这个问题,俞敏洪回答到,目前新东方的战略是循序渐进,不追求圈地。新东方去三四五线城市的品牌效应是很好的,我们要利用好这个优势。大班全国铺开的话,也是在思考如何减少战略性投入,增加收入。

新东方不可能出现大规模战略性亏损的问题。新东方在线的亏损对美股EDU的股价也会有影响,所以考虑到两边的情况,不会像好未来那样去大规模亏损的来投入。

来源:wind,华盛证券

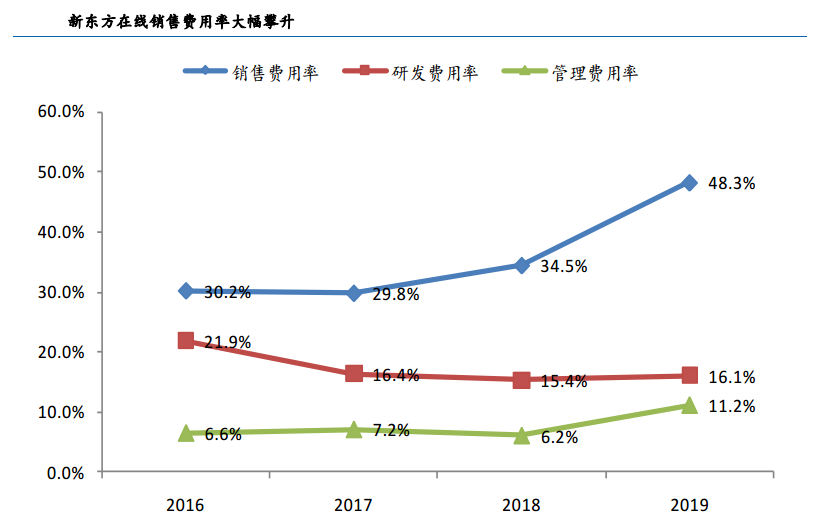

尽管俞老师嘴上说着控制亏损,但从财务报表上来看,新东方在线的投入增速是在加大的。2019财年新东方在线的营收成本总额同比增加 63.3%,毛利率下降6个百分点至55.11%。

这主要是由于投入大量资源提升课程质量,尤其是拓展K12分部,导致教学人员成本、课程研究人员成本及教材成本分别同比大增54.6%/73.1%/67.3%。

K12分部的营收成本在2019财年同比增加167.9%,这主要是新东方在线的K12课程增加,及东方优播拓展至更多地区,必须投放大量前期投资以吸引合资格教师及设计优质课程。

我们在上图可以看到2019财年,新东方在线的销售费用率同比大增 13.8 个百分点至 48.3%。而对比一下好未来,同样呈现出营销费用显著上升的趋势,从2017财年的12.1%增长到2019财年的18.9%。

投入源于K12也有庞大“下沉市场”

不管是好未来也好还是新东方,持续亏损的买卖没人会做,两大巨头持续投入的原因还是在于乐观的市场前景。

目前低线城市学生对优质教育资源存在强烈需求。由于目前中国教育资源分布依然不均衡,特别是三四线城市缺乏优质的教学资源,而当地学生存在对优质教育资源的强烈诉求,市场存在巨大的缺口。

传统线下品牌机构进入低线市场时,会存在教师招聘、寻找合适教学场地等问题,且学费客单价远低于一线城市,边际效用率不高,导致三四线城市的课外教学市场一直处于较为空白或者质量不高的阶段,因此目前以互联网形式及低价格策略能够有效解决低线城市教育资源紧缺的问题。

来源:wind,华盛证券

根据数据机构估计低线城市共有K12阶段学生1.51亿,其中人均收入3万中约30%用于教育支出,可以推导出低线城市教育市场总体潜在规模约1.36万亿元,假设线上化率能够达到10%,那么线上在线教育市场规模将有1360亿元。目前新东方在线K-12收入规模约1.59 亿元,市场占有率仍处于较低水平,这样来看俞老师的投入还只是一个开始。

小结:在11月10日东方证券给与了新东方在线未来180天股价评级为25.22港元,其认为新东方在线多业务板块处于扩张调整期,核心下沉K12业务东方优播收入利润还没有完全释放。

在更长的预测周期下,用自由现金流折现法得出每股25.22港元的估值。随着新东方在线近期股价快速上升,与这个估值也逐渐接近,中短期投资者需更加谨慎看待。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)