安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:2019年全球中国股票报告

来源:中证指数(CSI)

摘 要

“全球中国股票”是一个广义的概念,它包括A股、B股、H股、P股、红筹股、N股、S股以及在其他多个国家和地区上市的中国企业。全球中国股票不仅是观测中国经济与中国企业的重要维度,也是分享中国经济发展与改革开放成果的重要工具。

截至2019年底,全球上市的中国企业5392家(不含股转系统),合计发行股票5594只,较2018年增加246只,总市值约88万亿人民币,较2018年增加21万亿元,约占全球所有上市公司总市值的14.2%,仅次于美国,已经成为全球资本市场重要组成部分。从行业分布来看,全球上市的中国公司在工业、可选消费、信息技术、原材料等行业数量较多,合计3783只股票,具有明显的行业集中性;电信业务、能源、公用事业等行业的上市公司较少,这一方面是经济结构的反映,另一方面也与能源、电信、公用事业等行业龙头公司的业务高度集中有关。

2019年,中证中国内地企业全球综合指数上涨27.89%,各行业普遍上涨,其中消费、信息技术等行业上涨较多。受港股2019下半年不景气的影响,AH价差再次走阔,截至2019年底,港股整体折价率约为28%,较年初提升了10%,低估优势明显。

全球中国上市股票中沪深A股占主要部分,截至2019年,A股总数3760只,总市值59.2万亿人民币;受科创板发行带动,A股全年发生203起IPO,处于历史较高水平;公司基本面虽有压力但并未发生明显变化,利润更多向头部企业集中,估值修复导致全市场上涨明显。港交所上市的内地股1331只,总市值约25万亿人民币,占港交所股票总市值的72%;全年内地企业赴港IPO共计104起,占2019年港交所全年募资额总额的77.4%。美国中概股合计286只,总市值约7.6万亿人民币;全年美国发生中概股上市33起,处于历史相对高位。在中国香港和美国外的其他境外地上市的中概股合计121家,总市值约1299亿人民币,数量和市值占比较低。

展望未来,全球中国股票具有较好的投资价值,在经济加速转型和调整过程中,会有更多结构性机会出现,中证指数也会持续开发并完善全球中国指数体系,为市场提供更多样化的投资和分析工具。

一、全球中国股票纵览

全球中国公司定义为满足如下条件之一:1)注册地在中国大陆;2)公司运营中心在中国大陆;3)公司收入50%以上来自中国大陆。

(一)宏观经济与政策背景

2019年,商贸紧张局势和经济数据波动是影响全球资本市场表现的两大核心因素。在经济放缓、货币宽松以及不确定性上升共振之下,全球资产表现出普涨与分化的双重特征。

2019年,面对复杂严峻的内外部形势,中国经济经历了柳暗花明的历程,保持总体平稳运行。内外压力之下,GDP增速有所放缓,四个季度GDP同比增速分别为6.4%、6.2%、6.0%和6.0%,逐季回落,但仍处于合理区间。受猪肉等食品价格上涨推动,CPI同比涨幅呈不断上升趋势。但11月以来,多项经济指标开始超预期回暖,经济运行中出现了诸多积极变化,全年GDP总量99万亿人民币,同比增速6.1%,人均GDP达到一万美元。

政策方面,2019年依然延续了供给侧结构性改革,同时加大宏观逆周期调节,着力做好“六稳”工作,2019年12月的中央经济工作会议表示“金融风险得到有效防治”、“我国金融体系总体健康,具备化解各类风险的能力”。

(二)股票数量与规模

截至2019年底,全球上市中国股票合计5595只,较2018年增加246只。这5595只股票对应5392家公司主体,即119家公司以A+H形式双重上市,80家公司以A+B形式上市,1家公司以A+H+D形式上市(青岛海尔),2家公司中国香港和美国双重上市(阿里巴巴,百济神州)。

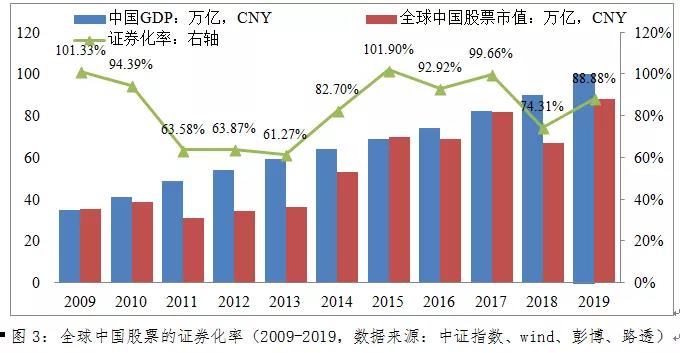

2019年底,全球中国股票总市值88万亿人民币(约12.7万亿美元),全年市值增长31.3%。从历史市值看,一方面全球中国股票总市值随着新股上市的增多而不断上升,另一方面市场行情也起到了推波助澜的作用。

通常,证券化率是观测证券市场发展程度的重要指标,而使用全球上市中国股票总市值更能全面反映我国的证券化率水平。2019年我国证券化率约为88.9%,较2018年提升14%,在世界范围内处于较高水平。

根据WFE统计,截至2019年11月,全球主要股票市场合计总市值为89.2万亿美元,照此估算,中国股票占比约为14.23%,仅次于美国,而2018年中国GDP占全球GDP的比重约为16.1%。

(三)新股上市情况

除2013年国内暂停IPO审批和2018年审批放缓外,每年上市的A股公司数量,都超过除A股以外市场新上市中国内地公司数量的总和,A股一直是中国企业的主要上市地。随着科创板设立等一系列资本市场重要改革的实施,预计未来A股对中国公司的吸引力会继续上升。

从上市募资额看,2019年A股和港股募资金额分别为2533亿人民币和2153亿人民币,占全年新上市中国内地公司上市募资总额的51.5%和43.8%,其中港股市场仅阿里巴巴就贡献了909亿人民币(含国际配售);美股上市募资额为234亿人民币,占比约4.75%,相比2018年的580多亿元(占比13.4%),中概股赴美IPO的募资规模显著降低,2018年拼多多、蔚来汽车、爱奇艺、哔哩哔哩、腾讯音乐等多家规模较大企业在美国IPO,2019年整体上市企业规模偏小。此外,其他交易所2019年并无中国新股上市,沪伦通开通后,在伦交所发行GDR的公司数量仍比较少。

2019年上市企业主要是科技、消费、生物类新经济公司,而传统行业中以金融地产行业偏多。全球IPO的中国公司主要集中在信息技术(80家)、工业(62家)、可选消费(59家)和金融地产(45家)等行业,合计占比72.4%。行业分布较少的为能源(3家)、电信业务(5家)、公用事业(5家)。

(四)行业分布

截至2019年,全球上市的中国股票主要集中在工业、可选消费、信息技术、原材料等行业,数量分别为1246家、1001家、794家和742家;主要消费、医药卫生、金融地产等行业的上市公司数量居中;电信业务、能源、公用事业等行业的上市股票较少。行业分布特征反映了经济结构的变化,另一方面也与能源、电信、公用事业等行业龙头公司的业务高度集中有关。

2019年底,全球上市的中国公司中总市值最大的10家公司均突破了一万亿人民币。从十大公司的行业分布来看,银行仍然是主力军,腾讯、阿里和茅台则是后来居上,曾经的第一大公司中国石油已跌落至第十名,与第11名招商银行的市值差距约780亿人民币。

(五)地区分布与跨市场价差

截至2019年底,在A股上市的中国公司股票共3760只,在B股上市共97只,在港交所上市共1331只,在美国上市共286只,占比分别为67.2%、1.7%、23.8%、5.1%,沪深A股、港股和美股合计占比96.1%。在其他国家或地区上市的中国股票合计121只,这其中又以新加坡占多数,这121只股票大多上市于2010年之前,此后新股上市的数量明显下降,且总数量处于萎缩过程中。

截至2019年,沪深A股、港交所中资股和美国中资股的总市值分别为59.18万亿人民币、为25万亿人民币、7.6万亿人民币,在全球中国股票中分别占64.3%、27.2%、8.6%,合计占比达到99.8%。由于阿里巴巴的上市,港交所内资股的总市值及占比在2019年显著提高。

目前全球中国公司的多重上市主要有A+H、A+B和H+DR等形式,由于DR与底层资产之间一般可以自由兑换,所以并不存在明显价差。而B股关注度和流动性较低,相对而言,AH价差则具有重要的分析价值。

2018年,沪港AH溢价指数呈波动向下趋势,A股溢价率从年初的30%降至年底的18%,价差收敛12%。2019年,受港股不景气的影响,AH价差再次走阔,2019年底,A股整体溢价率约为28%,处于较高水平。

(六)市场表现

中证指数公司已发布多条反映全球中国股票整体表现的指数,包括中国内地企业全球综合指数(中国全指)、中国内地企业400(中国400)、中国内地企业1000、海外中国80和非港海外30等。其中,中国400由沪深300和境外上市的最大100家公司股票组成,中国1000由中证800和境外上市的最大200家公司股票组成,海外中国80由香港内地50和非港海外30组成。

受估值修复的影响,2019年全球中国股票处于上涨状态。中国全指全年上涨27.89%,中国400和中国1000分别上涨32.56和31.06%,海外中国互联网和全球中国互联网分别上涨29.89%和31.73%。

中国全指的十只行业指数在收益率上具有一定分化。2019年各行业指数均录得正收益,其中主要消费(57.95%)、信息技术(37.55%)、医药卫生(34.66%)和可选消费(32.78%)涨幅居前;能源(1.5%)、电信业务(5.77%)、公用事业(6.71%)等行业上涨幅度较低。

二、单一市场上市中国股票

(一)沪深股票

1、股票数量与市值

截至2019年底,A股上市股票总数3760只,合计总市值59.18万亿人民币,市值规模达到历史最高水平。相比2018年,总市值增加超16万亿人民币。

从板块分布来看,3760只沪深A股中,分别有1495只和70只于上海主板和科创板上市,分别有461只、943只和791只于深圳主板、中小版和创业板上市。深交所在股票数量上占优势,上交所市值更高,占比60%,深圳主板、中小版和创业板分别占13%、17%和10%。

2019年底,上市B股合计97只,合计市值约1310亿人民币,股票数量逐年走低,总市值呈缩小趋势。

沪深交易所在上市的B股数量和市值占比上并没有显著差异,近年来深交所有更多B股被摘牌或主动退市。截至2019年,上交所B股50家,市值占比约60%。

2、上市及退市概况

2019年科创板正式开板,在上市细则中允许同股不同权公司、CDR、未有盈利等公司在科创板上市。全年A股共发生203起IPO,其中70起来自科创板。203家公司上市首日合计市值2.74万亿元,在过去10年里处于较高水平。从行业看,信息技术、工业、可选消费和原材料行业分别发生60起、47起、23起和23起,能源、公用、电信等传统行业IPO公司较少。

2019年退市A股10只,相比2018年的5只显著提高。随着退市制度的完善,多元化退市预计也将增多。退市股票中,除小天鹅是因吸收合并主动退市外,其他均为触发退市条款被强制退市。

除了A股,近年来B股退市数量也在增多,2019年退市B股分别为小天鹅B和上海普天B,由于未有新股上市且不断有B股寻求转A股或H股,预期B股数量进一步缩减。

3、行业分布

从数量看,目前A股上市公司主要集中在工业(973家)、可选消费(614家)、信息技术(579家)、原材料(556家)等行业,能源(80家)、电信业务(90家)、公用事业(104家)等行业上市公司较少。

从行业市值看,2019年市值占比最高的行业分别为金融地产、工业、信息技术、可选消费,占比较低的为电信、公用事业、能源等行业。与2018年相比,信息技术、主要消费、医药卫生、电信等行业的占比提高,原因一是这些行业在2019年相比其他行业获得了更高涨幅,二是2019年上述行业新股上市较多。

B股的行业分布相对较分散,工业、可选消费的占比较高,电信业务、医药卫生和公用事业的占比较低,其他行业市值占比相对均衡。

4、市场表现与流动性

在经历了2018年的市场下跌后,2019年股票等资产价格在流动性拐点下面临估值修复,中小板和创业板的反弹幅度较大。规模指数中,沪深300等大盘指数表现依然强于中证500、中证1000等中小盘。

A股在2019年的表现主要经历了如下几个阶段:年初到4月中旬,市场在政策宽松和社融大幅超预期的“宽信用”环境中大幅上涨;4月中旬起到6月初,政策预期从宽松转向中性,叠加5月初中美商贸摩擦加剧,市场开始高位调整;6月初到8月初,市场行情先扬后抑;8月初到10月上旬,中美商贸协商再度重启,8月份以后全球进入降息潮,国内政策释放积极信号,市场有所回暖;10月上旬到11月底,四季度经济下行压力加大,PPI同比进入负增长,猪价引发CPI大幅上行,市场表现渐次下行;12月初到年底,中美第一阶段商贸协议文本达成一致,12月全球PMI数据开始好转,市场预期2020年经济或有弱复苏,指数再度上行。

截至2019年底,各大主要股指过去一年收益均为正,深成指、创业板和中小板均获得40%以上的涨幅,沪深300全年上涨36%、中证500、中证800、中证1000、中证全指的涨幅分别为26.38%、33.71%、25.67%和31.11%。创业板和沪深300已收复2018年的下跌。

不同行业的收益受整体行情的影响,也存在内部的高度分化。由于市场反弹,十个一级行业在2019年均获得正收益,其中主要消费(59.38%)、信息技术(56.53%)、医药卫生(34.31%)和电信业务(33.84%)涨幅居前,公用事业(4.61%)、能源(8.11%)、工业(17.27%)等行业反弹幅度较低。

2019年,全部A股的收益率分布接近正态分布,且略有右偏,全年涨跌幅的众数出现在0%-20%,取得正收益的股票占比75.6%。

在经历了连续三年的流动性下降后,2019年全部A股的日均成交金额约为1.48亿元,较2018年略有上升,与2017年接近。

分市值来看流动性,除500亿-1000亿市值组外,2019年不同市值规模股票的换手率均较2018年提高,市场流动性有所反弹,若将统计时间拉长至2016年-2019年,可以发现中小市值股票的换手率下降明显,而大市值组的换手率则略有提高,近两年A股的中小市值炒作情绪进一步降低,市场对经营质量较好的大市值股票关注度和交易热情上升。

随着资本市场对外开放逐步提升,越来越多的海外投资者选择直接交易A股,B股市场的关注度和成交活跃度持续下降,2019年B股成交继续萎缩,个股日均成交金额248万元,在过去十年中处于最低点。

5、公司基本面

截至2019年三季度末,3760家A股公司共计实现营业收入36万亿元,同比增长9.55%,实现净利润3.5亿元,同比增长8.01%。净利润(TTM)为正的公司3109家,占比82.69%,较2017年下降6.24%,TTM数据受到了2018年底上市公司财务影响,亏损公司以中小企业为主,头部企业的经营依旧向好,整体基本面虽有压力但已有回暖迹象。

2019年底,全部A股PE_TTM约14.46倍,较2018年的11.8倍有所提高,但仍处于历史相对低点。全市场来看,估值区间主要集中在10-50倍,合计占比51.44%,估值高于50倍的占比23.75%。

除公用事业外,2019年其他行业PE较2018年均有上升,估值较高的行业主要为信息技术(71.4)、电信业务(41.5)和医药卫生(38.4),估值较低的为金融地产(8.9)、能源(14.7)、公用事业(17.1)。

(二)港交所内地股

1、股票数量与市值

受多种因素影响,港交所一直是中国企业在A股以外市场上市的首选地,港交所的中资股包括H股、红筹股和P股。

2019年底,港交所共有中国内地上市企业1331家,较2018年增加68家,其中主板上市企业1218家,较2018年增加78家,创业板上市企业113家,较2018年下降10家。合计总市值27.98万亿港元,约25万亿人民币,1218家主板企业贡献了市值中的99.89%,创业板股票市值仅占0.11%。截至2019年,港交所股票总市值38.9万亿港元,其中有71.82%由内地公司贡献。

2、上市及转板概况

港交所新修订的《上市规则》于2018年4月生效,2019年上市制度改革的影响继续凸显。

2019年中国内地公司在港交所IPO104起,数量占比约63.4%,这104起IPO合计募资2420.9亿港元,占港交所全年募资额的77.35%。

个股层面,2019年港交所最引人注目的上市股票是阿里巴巴,募资规模1012亿港元,是港交所2019年募资规模最大的上市企业,也是港交所上市规则修订后首个第二上市企业,并成为全港股唯一一个以“-SW”标识的企业。阿里巴巴上市后,一跃成为港交所市值最大的股票,日均成交金额长期处于港交所的第一、第二位,至2019年底,阿里巴巴总市值4447万亿港元。阿里巴巴的成功上市,为其他公司寻求第二上市提供了先例和借鉴。

港股市场具有转板机制,允许合资格的创业板股票转至主板交易,2019年共有7只中国内地公司从香港创业板转至香港主板,历史来看,这一数量处于中等水平。

3、行业分布

港股上市的中国内地公司具有明显的行业集中性。2019年底,上市公司数量较多的行业为金融地产、可选消费、工业、信息技术和原材料等,分别为280家、264家、187家、136家和132家;上市公司数量较少的行业为电信业务、公用事业、能源等。

港交所中国内地公司中金融地产行业市值占比为28.9%,与2018年相比下降了5.5%,这主要由阿里巴巴在港交所上市大幅拉高了信息技术行业的权重导致,包含阿里巴巴后,港交所内资股中市值占比最高的行业由金融地产变成了信息技术,若剔除阿里巴巴,则可选消费和医药卫生行业市值占比上升较大。

4、市场表现与流动性

中证指数公司目前已发布了多条港股指数和沪港深指数,涵盖综合、宽基、行业、主题、策略等多个类别。其中反映港股中国企业整体表现的代表指数主要有香港内地50(大盘)、香港300内地(大中盘)、港股通中国综合、港股通中国100(大中盘)及香港中国中小(中小盘)等指数。

在收益率方面,大盘、大中盘和中小盘中资股表现分化较小。2019年,香港内地50收益率16.52%,香港300内地和港股通中国100收益率分别为15.73%和15.29%,香港中国中小收益率14.55%,中小盘涨幅略低于大盘指数和大中盘指数。此外,香港中资股与非中资股的表现出现了明显分化,香港300本地股指数收益率仅为6.91%,比香港300内地股低了8.8%。

长期以来港股市场流动性都弱于A股,2019下半年全市场成交进一步走弱。全年来看,全部中资股的平均日成交金额4339万港元,较2018年下降16.7%,100亿港元以下市值股票的流动性在近两年有所提升,而100亿港元以上股票的流动性则明显萎缩。

5、公司基本面

截至2019年上半年,港交所中资股合计实现营收(TTM)26万亿元,较2018年增长5.86%,净利润3.36万亿元,较2018年增涨9.98%。亏损企业合计378家,占比28.66%,较2018年提高2.64%。整体营收的增长和亏损比例的上升说明利润更多地向头部企业集中,中小企业的基本面略有压力。

(三)美国中概股

1、股票数量和市值

除中国香港外,美国是中国企业在A股以外上市的另一主要地,尤其是中国的互联网公司。截至2019年,美国上市的中概股合计286只,其中纳斯达克交易所152只,纽交所64只,OTC和其他交易所70只。合计总市值1.09万亿美元,约7.6万亿人民币,比2018年增加3381亿美元,其中纽交所市值占比68.1%,纳斯达克市值占比30.8%,OTC和其他交易所市值占比1.1%。

2、上市概况

2019年共发生33起中概股赴美上市,这33家公司中,可选消费行业9家,包括有道、斗鱼、跟谁学、万达体育等;信息技术行业9家,包括36氪、房多多等;金融地产行业9家,包括玖富、青客等。

3、行业分布

截至2019年,美国中概股中可选消费、信息技术和金融地产行业上市股票数量最多,分别为70家、66家和44家。与2018家相比,上市数量增长最多的是可选消费、金融地产和信息技术。市值方面,信息技术占总市值的69.6%,可选消费占21.9%,两大行业合计占比91.5%,剩余行业的合计占比不足9%。

4、市场表现及公司基本面

中证指数公司已发布中证美国上市中国企业指数,选取市值最大的25家公司组成样本股,对全部美国中概股的市值覆盖达到95%以上,2019年指数上涨35.82%,收复2018年的下跌。

以TTM数据来统计,2019年美国中概股合计实现营收约2952亿美元,税后净利润260.5亿美元,销售净利率8.82%。其中利润为正的企业93家,亏损企业125家(剩余股票未获得财务数据),亏损企业占比44.2%,这主要因为美国上市条件较宽松,很多未有盈利公司在美股上市。

从估值水平看,PE为正的公司中,37只股票估值处于0-10倍区间,占比接近40%,30倍以下公司占比约为73%,整体估值水平较低。

三、投资机会展望

(一)中证全球中国指数体系

受益于全球中国股票近年来的亮眼表现和A股对外开放度进一步提高,投资中国股票的指数基金产品数量和规模获得了较快发展。

目前中证指数基于“全球中国”概念已发布超过700条主指数,另有2000条基于主指数的全收益、净收益和多币种指数,这些指数涵盖宽基、行业、主题、策略、风格等多种类别,为投资者提供了多样化的投资选择。

(二)展望与推荐

展望未来,全球中国股票仍然具有较好的投资价值,在经济结构加速转型过程中,会有更多结构性机会出现。

随着新经济类公司在海外上市,港股和每股在全球中国概念投资上的重要性不容忽视,重点推荐关注如下全球中国和海外中国指数。

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)