@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

作者 | Tangerine Tan Capital

编译 | 华尔街大事件

随着目前移动和 PC 市场需求放缓,数据中心业务目前是美光( NASDAQ: MU )的主要增长动力之一。虽然智能工厂、机器人或无人机在未来可能会发挥更大的作用,但这些市场仍需一段时间才能实现。

因此,了解数据中心领域令人难以置信的强劲需求将持续多久以及美光处于周期的哪个阶段非常重要。美光的顶部尚未到来,因为美光仍处于上升趋势。

美光主要销售内存和存储产品。内存领域主要包括DRAM,预计2025年将首次使用EUV光刻技术生产,称为1y,此外还有NAND和NOR。NAND主要用于存储数据,而NOR用于存储代码。此外,NAND往往更便宜,而NOR更快、更可靠。

RAM 芯片市场由三星电子有限公司 ( OTCPK:SSNLF )、SK 海力士公司 ( OTCPK:HXSCF ) 和美光公司主导,三者合计控制了几乎整个市场。销售 RAM 的公司从这三家巨头那里购买模块,然后将其安装在自己的 PCB 条上。例如,在游戏领域,Corsair 和 G.Skill 是得分特别高的公司,代表着高质量的产品。

美光所服务的业务领域包括数据中心(这是目前使用最广泛的术语之一),以及人工智能、个人电脑市场、图形市场、移动和嵌入式业务领域(包括汽车和工业)。美光的主要竞争对手是前面提到的三星和 SK 海力士,以及西部数据公司 ( WDC ) 和铠侠控股。

由于 HBM 目前需求旺盛,美光的 HBM 产能似乎将在很长一段时间内被耗尽,因为英伟达和 AMD需要满足使用美光芯片的产品的巨大需求。然而,美光在市场份额方面似乎仍落后于三星和 SK 海力士,SK 海力士目前占据近 50% 的市场份额。总的来说,内存市场就像商品一样,但SK 海力士在产品方面仍然比竞争对手更具优势。

看看 HBM4 是否会改变市场动态将会很有趣,因为美光的 12 英寸 36GB HBM3E已经获得了好评。不过,乍一看,SK Hynix 将继续保持其主导地位。

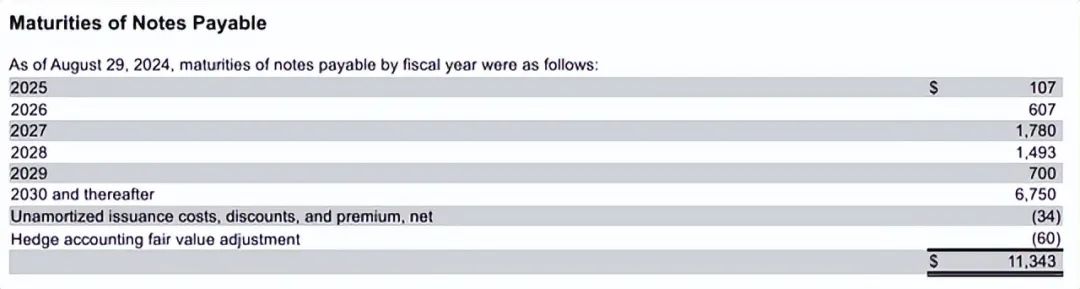

美光拥有 81 亿美元的现金、现金等价物和短期投资。面临 112 亿美元的长期债务和 23 亿美元的资本租赁。这意味着债务略高于现金和现金等价物。但结合在市场好的时候产生高净收入的能力,资产负债表应该仍然相对安全。但分析师仍然认为去杠杆化并不是一个坏主意。

不过,由于未来几年这些债券没有大额到期付款,因此应该很容易偿还。2025 年的 1.07 亿美元和 2026 年的 6.07 亿美元可以轻松从现有现金中支付。2026 年和 2027 年的定期贷款按本金的 1.25% 按季度偿还,也不太可能威胁流动性。

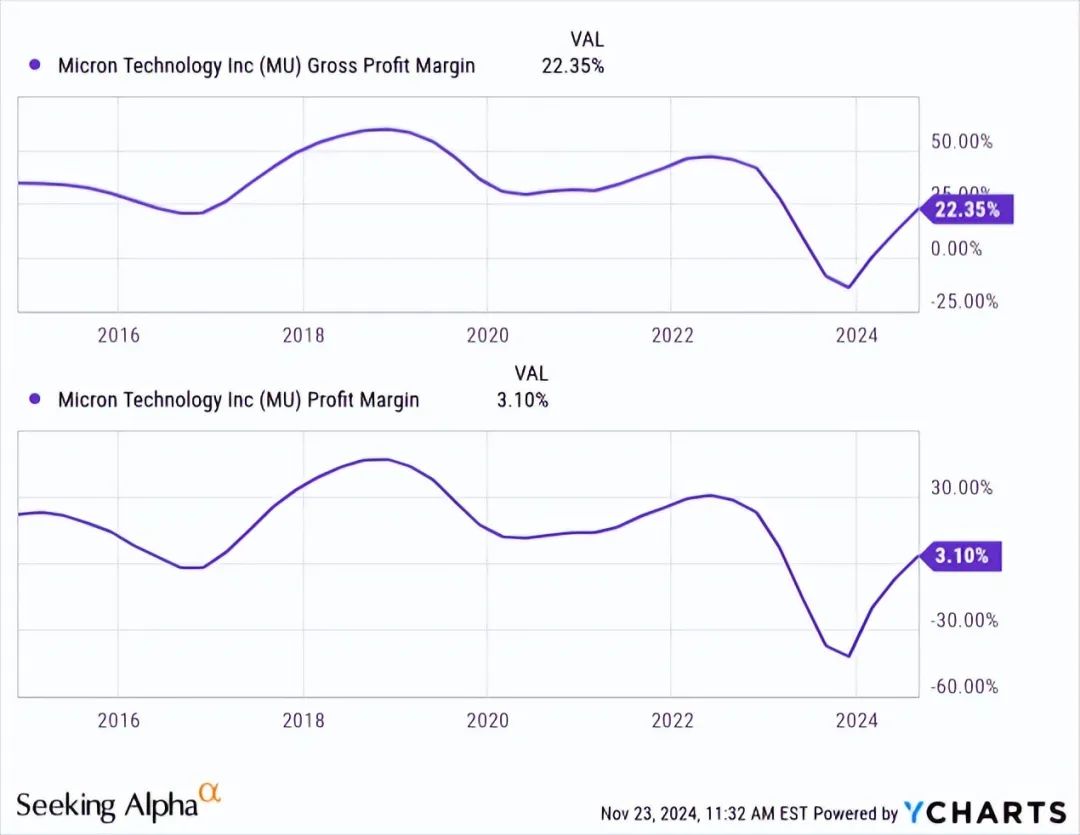

长期毛利率和利润率图表显示,美光在这方面仍未达到顶峰。因此,我们可能很快就会回到美光能够利用其投资并产生大量现金流来偿还债务和进行新投资的时代。

这种周期性行为也反映在投资资本回报率上,目前远低于过去 10 年的平均水平。但投资资本回报率正在上升,正在提高投资资本回报率的公司通常会看到净收入和股价的强劲增长。2016 年,美光的投资资本回报率非常低,股价约为 10 美元;2018 年,当投资资本回报率高企时,股价达到了约 60 美元的高位。然后,股价从高位回落至每股 30 美元。

类似情况可能会再次发生,即投资回报率不断上升,达到高于平均水平,然后当其达到峰值时,股价就会下跌。

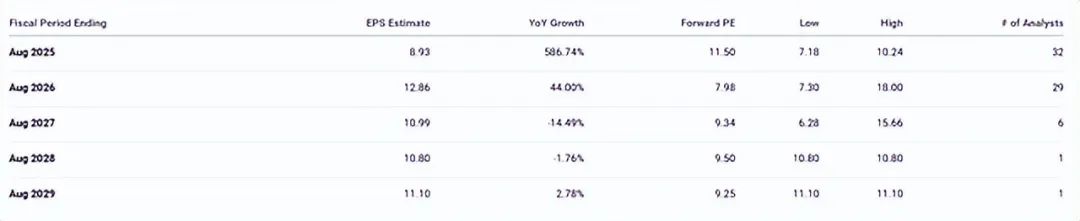

分析师还预计,到 2025 年,美光的每股收益将从目前的 0.7 美元增长至 8.93 美元,增长速度非常强劲,到 2026 年将达到 12.86 美元的峰值,此后略有下降。这意味着,投资回报率可能会一直上升到 2025 年底或 2026 年中期,然后下降。以投资回报率的历史发展为衡量标准,从现在到那时,美光可能是一项有趣的投资,可以利用投资回报率、每股收益的上升,以及股价的上涨。

每股收益为 12.86 美元,市盈率为 12 倍,那么该股 2026 年 8 月的价格将达到约 150 美元,即两年内上涨 50%。这是一个有吸引力的机会。

最大的风险是找不到正确的退出点。实时找到正确的点总是非常困难,即使事后图表上看起来如此清晰。因为如果我们看上面的图表,我们可以看到美光总是达到峰值,这通常与峰值收益和峰值 ROIC 相关,然后股价就会回调。棘手的部分是,我们仍然不知道人工智能何时会达到峰值,所以可能是 2026 年,但也可能是 2025 年或 2027 年。

2025 年不会是人工智能的巅峰,但某些事件可能会让人迅速改变想法。毕竟,复杂的市场需要人们做好随着环境变化而迅速改变想法的准备。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)