安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

本文来自wind资讯(ID: windzxsh)

很多投资者对于避险资产的认知还是有些片面,认为避险资产只是收益回报率比较低,其实不然。

打个比方,当某个地方着火时,“投资者”则跳入到附近的水池里“避险”。但是如果跳入池子的人越来越多,理论上说水位就会提高,那么这个水池也就不再“安全”。

“趋势是投资者最好的朋友”,这是华尔街的一句老话。但是如果当所有人都在往同一个方向行走时,就非常容易出现“踩踏现象”。因此华尔街现在还有另外一句谚语:没有坏的资产,只有坏的价格。当全球经济前景预测的能见度非常低的时候,这一点投资者应该牢记在心。

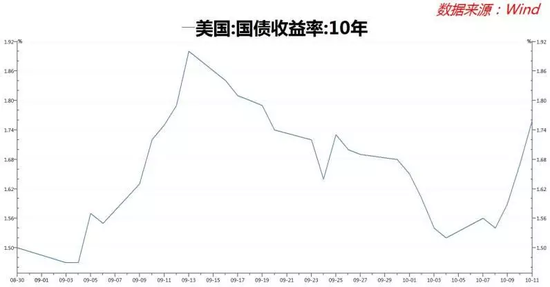

下图可以看到,尽管美国的关键经济数据,如制造业PMI仍在恶化,但是市场继续买入避险资产的情绪不高。美债等在最近均被抛售。

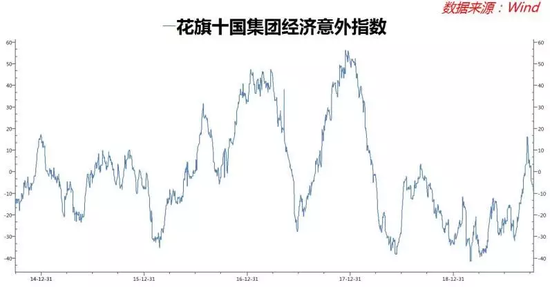

目前全球的安全资产和风险资产之间的估值差距创下了历史新高

自二季度末以来,全球许多大型经济体都处于一个增速极速放缓甚至出现负增长,欧洲和美国最新公布的经济数据令人沮丧,股市的前景看起来也非常脆弱。

因此,许多基金经理一窝蜂的涌向避险资产,如黄金,美债,日元等。国际货币基金组织(IMF)本周也料将调低全球经济增长预期。

大量投资者认为的经济深度下滑即将来临被实现,他们避开了银行业,建筑业,奢侈品等更具经济敏感性的行业的股票。

债券方面,评级较低、负债累累公司发行的债券遭受重创。同时大量资金涌入了投资级的债务,或更稳定,股息更丰厚的股票,这些股票分布在更具防御性的行业,如公用事业和消费品。

结果如何?

高盛(Goldman Sachs)最近的三份报告显示,安全资产和风险资产之间的估值差距创下了历史新高。

投资者总是倾向于更可预测的收益增长。但目前据高盛估计,利润稳定企业的股票和周期性较强企业的股票之间的估值差距目前已达到至少35年来的最高位。

过去两年,利润增长波动较大的公司,如苹果、西南航空和温迪等,回报率仅为1%,而标准普尔500指数中位数公司的股价则攀升了16%。

那些像康卡斯特(Comcast)、迪士尼(Disney)或沃尔玛(Walmart)等防御性较强企业的股票回报率为22%。虽然9月初全球股市的反弹曾经缩小这一差距,但是这个趋势并没有持续太久,在9月中再次出现了大规模资金流入防御性资产,投资者再次避开了对经济敏感度较高的股票。

类似的现象也在债券市场上演。根据一些全球主要债券指数显示,今年债券的平均收益率已降至1.23%,主要受到评级较高的政府和企业债券的推动,这个仅比国债高出46个基点。

相比之下,全球垃圾债券市场(信用质量较低的市场)的等价息差已从去年的低点323bp上升至502bp。高盛表示,信用评级较低的CCC债券在2019年有望成为相对风险调整后表现最差的一年。考虑到有些股市可以带来两位数的回报,债市这种类似衰退时期的强劲表现还是非常具有戏剧化的。

大规模的负收益债券规模暗示了估值似乎严重偏离其公允估值

尽管各国央行再次采取积极行动,以防范他们认为正在加剧的危险,但是他们的火力有限,利率仍在或接近历史低点,债券购买计划的回报率也在下降。虽然在资本市场寻找避险资产来对冲经济下行有一定的意义,但是这个时候挤入避险资产投资者的规模之大令人担忧。

这些资产可能从根本上说是可靠的资产,但是目前那14.5万亿美元的负收益债券规模暗示了估值似乎严重偏离其公允价值。

防御型资产虽然受到青睐,但是前期利空太多,因此稍有些利好的消息并持续很容易造成股市和信贷市场反弹,而一旦这种反弹持续,则会出现避险资产的大甩卖。

高盛首席全球股票策略师Peter Oppenheimer认为,如果各国政府加大借贷力度,这可能是风险较高的资产开始崭露头角的“导火索”,但是强调目前这样的情形还未发生。

以糟糕价格买来的“好资产”最后可能是一个非常“痛苦的交易”

在经济数据持续放缓,有时甚至出现令市场恐慌的情况下抛售安全资产确实是危险的,但考虑到市场拥挤度和估值上升,如果制造业衰退未能蔓延的更广,全球经济重新站稳脚跟,那么那些寻求避险的投资者的损失可能会非常严重。

换言之,以糟糕价格买来的“好资产”可能是一个非常“痛苦的交易”。

华泰期货认为避险资产的势头或将减弱。在周期的力量下,全球经济仍然趋弱。但是在市场预期的引导下,利率(例如美债利率)已经下行幅度较多,也包含了甚至超出了央行短期内降息的计划和幅度,最终导致股债性价比在短期环境下产生了偏均衡状态,预计Q4利率或难以继续向下突破。

对于权益市场来说,考虑到全球宽松潮正在开启,超低利率环境以及流动性宽松预期将继续提振全球风险偏好,不妨对权益市场在短期内保持乐观。

商品方面,在商品需求转弱的大环境下,强势商品更加依赖于供给侧的变化,投资者需更多从供给短缺层面寻找逻辑支撑。

责任编辑:孟然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)