安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:房多多赴美IPO:商业模式不断腾挪,金融服务收入贡献微乎其微

作者:炫夜白雪 来源:异观财经

房地产市场调控政策持续发力,楼市遇冷,如今接到房产经济人的住房销售电话数量骤减。国庆假期归来,异观财经小编偶尔接到几个不同房产中介经济人的的推销电话,这其中占比较高的依然是链家。

无独有偶,国庆假期刚过,沉寂已久的房多多因为赴美IPO,引发较为广泛的关注。

消息称,房多多10月9日正式向美国证券交易委员会递交招股书,计划在纳斯达克上市,交易代码为“DUO”,预计最多募集1.5亿美元。

(来源:招股书)

房多多财务数据

一、营收和净利润

招股书显示,2016年、2017年和2018年,房多多分别实现营业收入14.76亿元、17.09亿元、22.82亿元。

房多多2019年上半年总营收为16.042亿元,去年同期为10.326亿元;毛利润为3.437亿元,去年同期为2.213亿元。

房多多2019年第二季度营收为9.48亿元,较上年同期的6.88亿元增长37.8%,较上一季度的6.56亿元增长44.5%。

(来源:招股书)

异观财经发现,从营收数据表现来看,房多多营收规模持续增长。

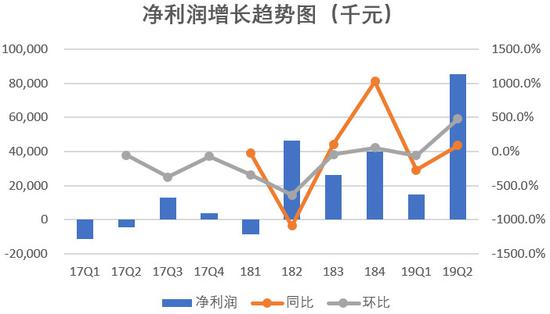

招股书显示,2016年房多多亏损3.32亿元,2017年则实现小幅盈利,净利润约65万元,2018年则进一步盈利至1.04亿元。截至2019年6月30日的6个月,房多多净利润为1.003亿元,去年同期为3760万元,同比增长166.6%。

(来源:招股书)

二、营收成本和运营费用

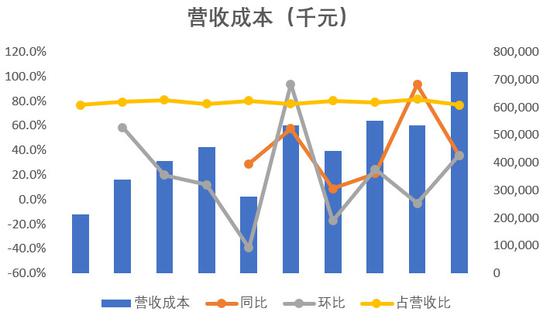

招股书显示,2016年、2017年和2018年,营收成本分别为12.47亿元、14.17亿元和18.06亿元。

2019年上半年,房多多营收成本12.61亿元,去年同期为8.11亿元,同比增长55.4%。异观财经发现,房多多营收成本同比增速与2019年上半年营收同比增速持平。

2019年二季度,房多多营收成本7.26亿元,去年同期为5.35亿元,同比增长35.7%。较一季度的5.35亿元,增长35.8%。

(来源:招股书)

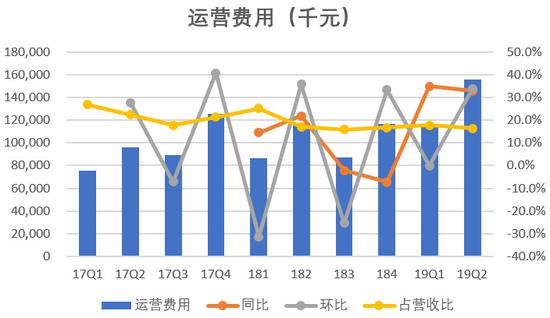

招股书显示,2016年、2017年和2018年,运营费用分别为5.92亿元、3.86亿元和4.07亿元。

2019年上半年,房多多运营费用为2.72亿元,去年同期为2.03亿元,同比增长33.8%。

2019年二季度,房多多运营费用为1.56亿元,去年同期为1.17亿元,同比增长32.9%,较一季度的1.16亿元,增长33.8%。

(来源:招股书)

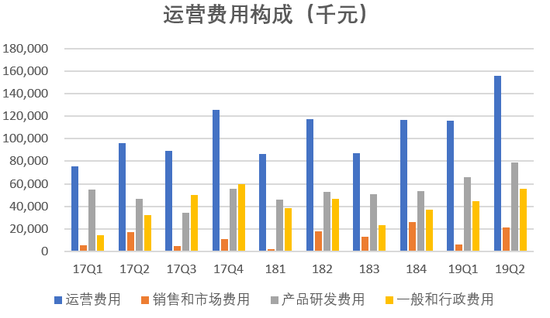

招股书显示,运营费用主要由销售和市场费用、产品研发费用、一般和行政管理费用构成。

(来源:招股书)

二季度,房多多营收9.48亿元,运营费用为1.56亿元,其中销售和市场费用2135万元,产品研发费用为7908万元,一般和行政费用为5525万元。产品研发是运营费用费用的主要支出,占到运营费用支出的50.8%。不过,异观财经发现,房多多产品研发支出投入看似很多,然而其投入仅占总营收的8.3%。

此外,异观财经发现,房多多的一般和行政费用支出在减少,与营收和净利润增长趋势形成反差。招股书显示,2016年、2017年、2018年,房多多一般和行政的费用则分别是3.11亿元、1.56亿元、1.45亿元。

相较2016年的一般和行政费用支出,2017年开始,房多多一般和行政费用同比下降了50%。一般和行政支出主要包括雇员的薪金和福利,以及其他一般公司开支。一般和行政支出的减少,某种程度上意味着房多多通过裁员来降低一般和行政费用开支。

招股书资料显示,截止2016年、2017年、2018年,房多多分别拥有雇员2754人、1402人、1353人。异观财经发现,2017年房多多裁员近乎50%,这与2017年一般和行政费用下降50%不谋而合,这也充分印证了房多多在2017年进行了大裁员。

通常情况下,企业提升利润的方式主要通过扩大营收和降低成本来实现。无独有偶,房多多在2017年实现小幅盈利,由此不难看出,房多多通过裁员降低了成本,这也成为房多多扭亏为盈的关键所在。

商业模式不断腾挪,金融服务收入营收贡献微乎其微

根据官网信息显示,房多多成立于2011年10月,是中国居住服务领域领先的互联网科技公司,运营着由SaaS赋能的“中国最大在线房地产交易平台”。

招股书显示,房多多致力于“帮经纪商户简单做生意”,通过移动互联网技术、云技术和大数据,实现房地产交易的关键资源,包括房、客、资金和交易数据的在线聚合,赋能经纪商户在线上开展业务,从根本上改变中国房地产经纪商户的作业方式。

自从2011年成立以来,房多多的商业模式也一直在变。成立之初,房多多的从新房代理业务开始,从开发商拿项目,然后分给中介公司销售,房多多成立之初的定位可以视作“中介的中介”。

企查查数据显示,2012年到2015年,房多多完成四轮融资。房多多2012年9月获得来自德迅投资的600万人民币天使轮融资,相关信息在其官方网站也有所披露。此后,房多多每年都会完成一轮融资,2015年9月完成2.23亿美元的C轮融资,当时估值10亿美元。

(来源:企查查)

房多多借助互联网的快速发展,其自身发展也驶入快车道。2014年,房多多进入二手房,提出“直买直卖”模式,模式由最初的B2B转为O2O模式。

据房多多的公开资料显示,“直买直卖”绕过房地产中介,买卖双方直接相约看房和约谈价格,最后房多多收取的交易费用仅为2999元的服务费再加0.3%×房价的交易保障费,大大低于传统中介2%的收费。

2015年进军互联网金融。房多多官方发展历程信息显示,房多多于2015年10月打造金融服务平台,推出基于买房者、卖房者、开放商、经济商户等用户需求的互联网金融服务产品。

(来源:企查查)

企查查显示,2015年,房多多在深圳设立了金融服务子公司——深圳前海多多家金融服务有限公司。穿透股权结构发现,深圳市房多多网络科科技有限公司是其大股东,100%持股。

2015年,深圳市房多多互联网金融服务有限公司成立,注册资本为1000万元人民币。深圳前海多多家金融服务有限公司是其大股东,100%持股。

此外,同在2015年,房多多还投资设立了小额贷款公司——芜湖房融网络小额贷款有限公司。其中大股东房多多持股89%;房多多100%持股的上海房好多网络科技有限公司持股10%。

然而,进入2016年,楼市迎来史上最严调控,新房交易业务量明显下滑。

2016年7月底,七部委联合下发的《关于加强房地产中介管理促进行业健康发展的意见》提出“中介机构不得提供或与其他机构合作提供首付贷等违法违规的金融产品和服务”的规定,让房多多的金融布局受阻。

互联网金融业务受阻并未让房多多放弃金融业务。根据招股书信息显示,房多多主要收入来自交易的基本佣金收入以及创新计划和其他增值服务的收入。

创新计划和其他增值服务收入,主要包括销售激励收入、特许经营收入、金融服务收入、贷款便利服务收入以及向注册代理人和市场参与者提供的其他增值服务收入。招股书信息显示,创新等增值服务收入从2016年的4980万元增加到2017年的1.465亿元,增长194.1%;2018年增加69.4%,达到2.481亿元。

调整后,截至2019年6月30日,房多多创新计划和其他增值服务收入6720万元,较去年同期的1.17亿元,减少42.7%。从招股书信息披露来看,房多多金融服务收入贡献的营收实在微乎其。

今年3月,房多多又调整了新的业务模式,撮合经纪人销售,即通过互联网技术帮助房地产经纪人完成交易,并向他们提供新房通、平台通、经纪通、网商卡、闪佣宝等数据分析产品。

然而,房多多新的业务模式竞争者不在少数。房多多在招股书信息披露,其主要竞争对手包含安居客、链家旗下贝壳找房,以及房天下。

与安居客、贝壳找房等竞争对手相比,房多多无论是从品牌背书,还是背后股东资本实力,都失去了先天的优势。在未来市场竞争中,房多多将面临巨大的竞争压力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:刘玄逸

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)