安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

新浪美股9月15日讯 日本分析人士认为,欧洲央行行长马里奥-德拉吉(Mario Draghi)上周推出的货币刺激措施,仅凭自身的力量不足以防止经济增长长期低迷和通胀疲弱。

分析人士认为,只要欧元区受到货币政策领域以外的生产率低增长等根本挑战的打击,就会出现类似日本的情况。日本长期以来一直存在根深蒂固的疲弱问题,日本央行也采取了负利率和定量宽松政策相结合的措施。

IHS Markit驻东京首席经济学家Harumi Taguchi表示,“这是日本在过去二三十年一直在努力解决的问题。欧洲也面临一系列结构性问题。欧洲央行的行动在短期内有效,争取时间的确很重要,但更重要的是如何应对根本的结构性问题。”

德拉吉的8年任期将于今年10月结束,他的任期由负利率、长期融资和量化宽松等激进措施组成。另一方面,日本央行(Bank of Japan)从2001年开始实施量化宽松,自黑田东彦2013年成为日本央行行长以来,日本央行进一步扩大了量化宽松的范围,购买ETF,并直接控制10年期国债收益率。

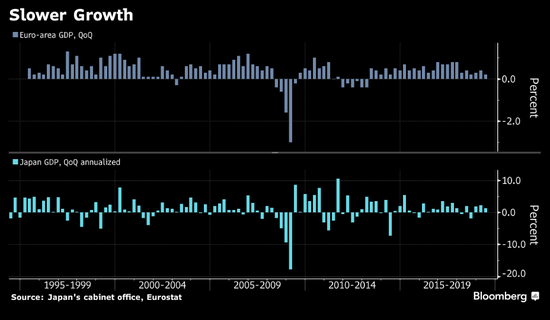

将欧洲央行和日本央行进行比较,德拉吉在2014年开始负利率,2015年开始量化宽松,日本央行在2016年将利率降至零以下。它们都避免了通货紧缩(物价和工资的螺旋式下降,可能导致经济萧条),但自那以来,尽管政策一直很宽松,通胀却难以获得很大的动力。

其中一个原因可能是,持续的宽松政策并不一定意味着货币贬值,而货币贬值是刺激经济再膨胀的一个重要渠道。在欧元区,当存款利率降至零以下,由于投资者押注于量化宽松计划,欧元兑美元汇率持续下跌,但在2015年1月宣布购买债券后,欧元兑美元汇率立即见底。

而当日本利率变为负值时,日元只是短暂下跌,随后又回升。一种观点认为,负利率挤压了银行的盈利能力,导致银行股下跌,股市普遍抛售。这促使投资者买入日元作为避险工具。银行还将海外投资带回国内,投入以日元计价的资产。

欧元区在2013年走出了双底衰退,并自那以来一直在增长,欧洲央行将此部分归功于自己,但即使是在经济繁荣的2017年,GDP也只增长了2.5%。欧洲央行对今年经济增长的预测仅为1.2%,可能在周四再次下调,而制造业正处于衰退之中。

在地球的另一端,自2013年以来,日本的平均经济增长率仅为1.2%,尽管日本有能力协调财政和货币政策——这在欧洲是一项艰巨得多的任务。

“在利率已接近极限时进一步降息,并不意味着经济将开始加速,”东京明治安田人寿保险公司首席经济学家小玉佑一说,“从这个意义上说,欧洲的情况与日本类似。”

一个关键问题是生产力,即每个人创造的经济价值。不过,大多数发达国家多年来的生产率增长都较为疲弱,经济学家一直难以解释这一趋势。

欧洲和日本都有一个人口问题——随着出生率的下降,它们的人口正在老龄化。这给工人带来了更大的负担,并可能抑制通货膨胀,因为人们会为退休储蓄,而不是消费。超低利率可能会加剧这种情况,因为人们担心自己的退休收入。

但与日本不同的是,欧洲有大量移民涌入,这有助于缓解这一问题。分析师Yuki Masujima说,欧元区的多元化程度高于日本,这是要警惕过度简化两个经济体之间比较的一个原因。

然而他还是表示,“尽管如此,他们确实面临着发达经济体共同面临的问题,包括人口老龄化。”

日本和欧洲高度依赖出口,其风险敞口非常大。当全球需求降温时——就像目前由于美国总统特朗普的保护主义导致的那样——制造商就会遭殃,国内经济也会受到冲击。

瑞穗高级经济学家吉田健一郎表示,“欧洲有很多基本面与日本相似。在像德国这样的国家,以及整个欧洲,当贸易量下降时,增长率有下降的趋势。总之,它们对出口的依赖程度很高。”

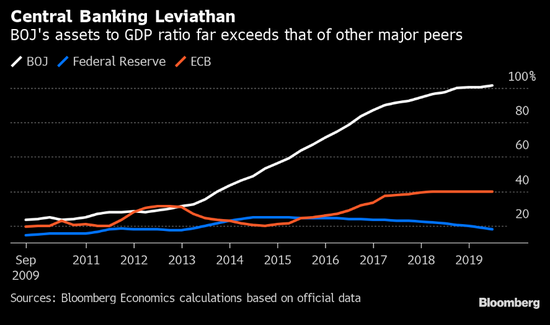

只要欧洲央行和日本央行继续实施货币刺激,它们的资产负债表就会增加。日本央行的资产已经膨胀到超过该国GDP的价值。尽管这是否值得关注仍有争议,但显而易见的是,这与通胀没有良好的相关性。欧洲央行也可能走上日本的老路。

责任编辑:张宁

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)