牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

互换利差又变负了

彭博数据显示,2019年3月末,美国10年期互换利差大幅下跌进入负区间,达到17个月未见之水平,而过去一年里它一直都是正值 (下图)。

这次冲击主要受到利率互换衍生品市场波动的影响。首先,美联储3月份的意外政策转向撼动了市场,美债上涨,10年期国债收益率跌至2017年的水平。由于抵押贷款支持证券 (MBS) 具有负凸性 (与提前还款有关),其久期在收益率下降期间会大幅缩短,因为提前支付的速度可能会加快。随着利率下降,MBS投资者需要增加久期,即所谓的“凸性对冲”。一种流行方法是使用利率互换协议 (收取固定利率,支付浮动利率),即大量卖出10年期IRS,但这会压低互换利率,从而导致互换利差收窄。几天后,10年期国债收益率再度回升至2.50%,MBS投资者的对冲热情逐渐降温,互换利差又重新回到正区间 (上图)。

不过,这并不是10年期互换利差第一次变为负值。在2015年末至2018年初,这段长达2年多的时间里,10年期互换利差一直都处于负区间。本文分析了这种异常现象发生的原因,并对互换利差市场的动态过程提供了一些洞见。

什么是互换利差?

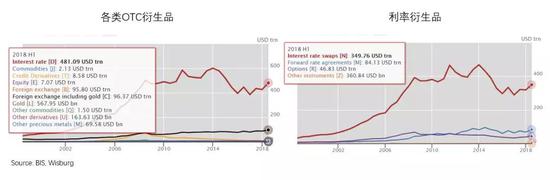

所谓互换利差 (Swap spread) 是指利率互换协议 (Interest rate swap, IRS) 中固定利率报价与同期限国债利率之间的差额。IRS是指使交易双方能够在一段特定时期内互换利率的衍生品协议,通常其中一支是固定利率 (Swap rates),而另一支是浮动利率,如3个月期伦敦银行同业拆借利率 (Libor)。IRS市场是全球最大的场外 (OTC) 衍生品市场,是利率风险管理和投资的重要久期来源。根据BIS的半年度OTC衍生品统计数据,2018年上半年IRS的未偿名义本金价值达到了349.76万亿美元 (下图)。

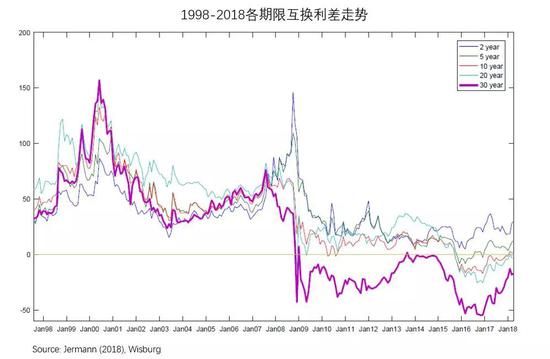

从历史上看各期限的互换利差一直是正值,但自全球金融危机后,30年期互换利差就一直处于负区间,而10年期和5年期互换利差则在2015年10月后相继跌入负区间,前者一直持续到2018年才返正 (下图)。从理论上说,正的互换利差更符合人们对风险的认知。为什么这样说呢?回想一下互换利差的定义:Swap spreads = Swap rates - Treasury yields。Swap rates,也就是IRS中的固定利率报价,基本上就是未来一系列预期Libor的期望平均值 (这点没什么争议),因此代表了银行间无抵押融资成本 (包含信用和对手方风险等)。而Treasury yields,即国债收益率是无风险,因此理论上期限利差应该是正值。

互换利差为何长期为负?

既然互换利差理论上应该为正值,那么我们应该如何理解其在2015年下半到2018年这段时间的异常表现呢?以后见之明看,互换利差在过去几年中长期处于负区间主要受到两类不同性质的力量驱动。

首先,第一种驱动力是一系列外生因素冲击,如2015年新兴市场国家 (EM) 央行大幅减持美债、大量企业债务发行带来的对冲需求、以及中央对手方清算 (CCP) 的施行,这些因素的综合对互换利差施加了巨大的下行压力,导致其在2015年下半年进入负区间。其次,第二种驱动力是内生的监管因素,它使得交易商的资产负债表变得更加昂贵,回购交易 (尤其是GC Repo) 受到限制,这极大限制了交易商的套利活动 (负的互换利差意味着套利机会),从而抑制了互换利差从负区间向均衡水平的恢复。这是互换利差长期处于负值的根本性原因。下面将进一步详细讨论上述这几种因素。

EM央行抛售美债,收益率上行

从历史上看,美国国债净供给量通常是推动互换利差的一个重要因素,尤其是在出现集中变化的时候。2015年的这次当然也不例外。

2015年,中国人民银行施行“8.11汇改”,宣布调整人民币对美元汇率中间价报价机制,进一步加强市场化,从而更加真实地反映当期外汇市场的供求关系。随后,在岸人民币兑美元汇率下跌4%,创上世纪90年代初以来的新高,离岸人民币汇率跌幅更大 (下图上部面板)。一周内,许多EM货币由于和人民币的联动性,都纷纷遭遇贬值 (下图下部面板)。

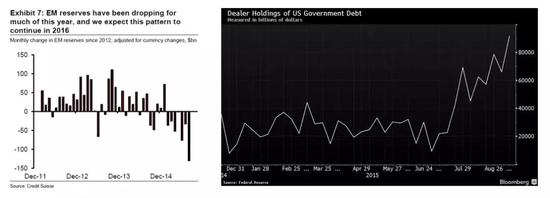

长期以来,随着EM央行外汇储备不断增加,它们是美国政府债券的边际买家。然而,由于2015年的货币贬值,EM为寻求保护本国货币不受资本外逃影响,它们一直在消耗外汇储备 (下图左侧面板)。除中国央行外,其他一些外国央行也抛售了美国国债,试图支撑本国货币。随着美国国债净供给增加,价格下跌,收益率走高,互换利差收窄。结果,10年期互换利差最终变为负值。在此期间,交易商 (双向做市) 持有的美国国债增至平均水平的4倍 (下图右侧面板),这些头寸都需要通过回购 (Repo) 进行融资,这进一步导致GC Repo利率飙升,也影响了对负互换利差的套利活动 (后文详述)。

企业债发行强劲,对冲需求持续增加

由于M&A和回购活动,企业债的发行持续强劲 (下图),这也是造成负互换利差的原因之一。由于企业资产端持有大量浮息现金工具 (Cash instruments),而负债端发行的债务多是支付固定利率 (下图右侧面板),企业可以选择通过IRS将固定利率支付转换成浮动利率支付,从而使资产和债务相匹配。企业大量卖出IRS协议给Swap rates带来了下行压力,于是互换利差收紧 (关于买卖swap和互换利差关系的理解参见Box A)。

Box A. 关于Swap的市场行话和动态

当你进行swap时,一方支付固定利率,另一方支付浮动利率 (通常是Libor)。描述swap的标准方法是参考固定利率一支 (fixed-rate leg)。

正如前文所述,IRS中的固定利率报价swap rate,基本上就是未来一系列预期Libor的期望平均值。因此,swap rate是未来Libor的价格。假设swap rate上升,而你已经买入swap,那么你mark-to-market的swap头寸现在应该是正的P&L。这与我们买了某样东西,然后价格上涨,从中获利的直观感觉是一致的,因此便于理解。

买入swap = 买入Libor = 支付固定利率 = 收到浮动利率

卖出swap = 卖出Libor = 支付浮动利率 = 收到固定利率

因此:

更多人买入swap = 更多人愿意支付固定利率 => swap rate上升

更多人卖出swap = 更多人愿意收到固定利率 => swap rate下降

这样,我们可以进一步将其与互换价差swap spread联系起来:

互换价差扩大 = 国债收益率下降 (国债价格上升) 或 更多人买入swap (swap rate上升)

互换价差收紧 = 国债收益率上升 (国债价格下降) 或 更多人卖出swap (swap rate下降)

CCP:消除对手方风险溢价

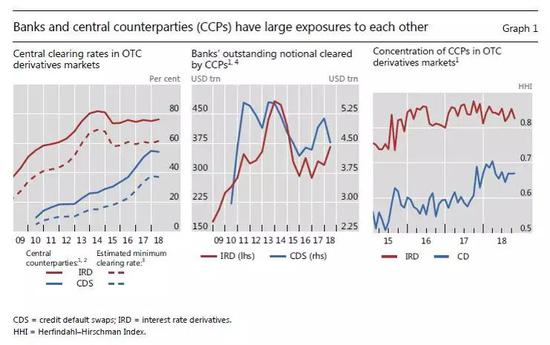

另一个被广泛提及的理由是,目前大部分互换交易都是通过芝加哥商品交易所 (CME) 和伦敦清算所 (LCH) 等集中清算的。通过使用中央对手方清算 (CCP),如今大多数互换交易的交易对手方信用风险已经大幅降低了,因为每个人都面临着一家更透明的大型清算所,而非一家单独的银行。根据BIS数据,利率衍生品 (IRD) 的中央清算率从2010年的20%左右上升到了2017年至少60% (下图左侧面板,红色虚线),且随着OTC衍生品清算业务的增长,CCP的市场集中度也越来越高 (下图右侧面板)。如果不再需要额外的对手方风险溢价,互换利差的收窄是可以理解的。

不过值得注意的是,尽管自2013年3月11日起就已经引入IRS的强制集中清算,以改善市场参与者面临的对手方风险,但在2015年下半年之前,互换利差仍为正值。这意味着,交易对手方风险的降低虽然可以收窄互换利差,但并非使其变负的主要驱动因素。

交易商资产负债表愈发昂贵,套利受限

以上几点外生因素的冲击使得互换利差在2015年快速收窄并跌破负区间。但是这些因素本身并不足以使其长期维持在负值,因为负互换利差为市场参与者提供了一个潜在的套利交易机会,而这些交易本可以抵消外生因素冲击的影响。

下面这个风格化的流程图清晰地展示这种套利交易的机制。具体来说,套利者可以选择持有长期国债多头,并通过回购交易 (GC repo) 为多头头寸融资 (下图中虚线),与此同时,再买入期限与之相匹配的IRS合约 (支付固定利率)。这样,套利者可以收到3m Libor和国债收益率,并支付GC repo利率和Swap rate,两部分之差就是套利空间。经过简单代数可知,套利空间 = 3m Libor – GC repo – Swap spread。由于在通常情况下,3m Libor–GC repo利差为正 (因为Libor是无抵押融资,repo是有抵押融资,而且当抵押品为国债时,风险非常低),因此当互换利差Swap spread为负时,存在充足的套利空间。当然,下面的模型有所简化,比如没有考虑折扣率的问题 (Haircut, 即从回购市场获得的cash小于购买国债UST支付的cash),以及没有考虑和CCP进行IRS交易时支付的保证金 (Margin)。这部分资金都需要从无抵押市场融资获得,因此套利者还需要额外支付一小部分融资成本,但总体上并不影响分析。

然而在现实中,上述套利交易并没有跟想象中一样发生。首先,最直接的一点是,3m Libor–GC repo利差在2015年7月后就开始迅速收窄并跌入负值 (下图右侧面板,注意图中是GC repo-Libor)。根据当时的市场报价,套利空间已几乎消失。3m Libor–GC repo利差收窄变负的短期原因是新兴市场国家大量卖出美国国债,交易商持有的国债库存增至平均水平的4倍 (下图左侧面板),而这些头寸都需要通过Repo进行融资 (质出国债换入现金),因此对现金需求的增加导致GC Repo利率飙升。 而抵押融资利率上升的长期原因,主要是交易商资产负债表愈发昂贵 (下文详述),交易商不愿意置入国债占有资产负债表空间,因此提高回购利率。

其次,即使Libor–GC repo利差恢复到正值,但由于后危机时代的严格监管,交易商的资产负债表愈发昂贵,为套利交易增添了额外的成本,这是互换利差长期处于负值的根本性原因。影响最大的是补充杠杆率 (Supplementary Leverage Ratio, SLR) 的施行,它直接增加了交易商进行套利的资产负债表成本。

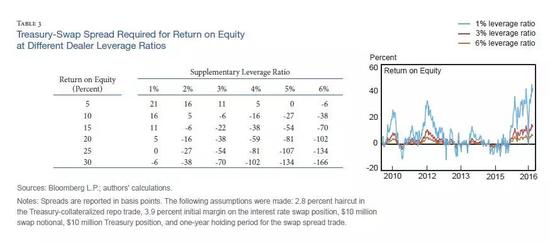

具体来说,Repo交易的名义总金额和折扣率,swap交易的初始保证金和潜在风险暴露 (Potential future exposure, PFE) 都要求交易商在交易前持有SLR下的额外资本金。如下表所示,对于负互换利差套利交易,最大的额外资本来自国债头寸,因为该支出是基于回购融资的全部名义金额,然而,在较高的SLR下,衍生品交易的保证金和PFE所需的额外资本也不容小视。

交易商一般都是通过基于某一特定交易的ROE盈利视角来评估交易的可行性,而ROE对资本消耗 (Capital charge) 非常敏感,而资本消耗又对SLR非常敏感。SLR上升或下降一个百分点都可能产生巨大影响。事实上,根据纽联储的估算,ROE受SLR的影响是非线性的,当SLR从3%提高到6%,ROE就出现了剧烈的下滑 (下图右侧面板)。这种较高的成本有助于解释为什么受到监管的交易商不太可能去套利,除非互换利差达到比过去负得多的水平,这样即使有资本消耗,交易也变得划算 (下图左侧面板)。不过,在2015年10月后,10年期互换利差平均也只有-11个基点。

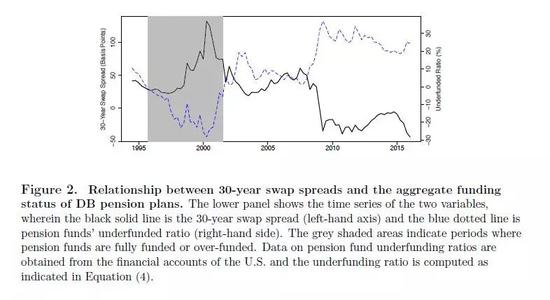

30年期互换利差:养老基金对久期的需求

与其它期限的互换利差不同,自2008年9月以来,30年期互换利差就一直为负。这种现象应该如何理解?一般来说,期限越长的产品,越多地受到供求关系的影响。因为如果要下注,购买30年期的合约未免太贵了。因此,30年期互换利差更多地反映了互换市场上的供求关系。

Swap curve远端的主要玩家都是保险公司和养老基金,它们自然需要获得期限较长的固定利率收益。美国2006年的《养老金保护法案》要求养老基金通过制定融资标准和补救措施,将资金缺口的状况降至最低。这促使养老基金进行积极的久期管理 (下图),即将资产和负债久期匹配,因为任何久期错配都可能导致未来的缺口。想要增加资产端久期,要么卖出IRS合约 (收到固定利率),要么购买长期国债。由于长期国债流动性不好,养老基金加久期的时候更青睐IRS。根据上面Box A的内容,我们可知大量卖出30年期IRS会压低swap rate,导致互换利差收窄。

原创: 钟政昊 智堡Wisburg 免责声明:本文内容仅代表原作者观点,不代表智堡的立场和观点。

参考资料:

Nina Boyarchenko et al., “Negative Swap Spreads“, Federal Reserve Bank of New York Economic Policy Review 24, no. 2, October 2018

Urban J. Jermann, “Negative Swap Spreads and Limited Arbitrage“, Wharton School of the University of Pennsylvania and NBER, 21 December 2018

Sven Klingler and Suresh Sundaresan, “An Explanation of Negative Swap Spreads: Demand for Duration from Underfunded Pension Plans“, BIS Working Papers, February 2018

Praveen Korapaty and William Marshall, “US Interest Rate Strategy Focus“, Credit Suisse, 30 November 2015

Umar Faruqui, Wenqian Huang, Előd Takáts, “Clearing risks in OTC derivatives markets: the CCP-bank nexus“, BIS Quarterly Review, December 2018

Robert N McCauley and Chang Shu, “Recent RMB policy and currency co-movements“, BIS Working Papers, June 2018

Stephen Spratt , Edward Bolingbroke , and Liz McCormick, “Here‘s Why U.S. Bond Yields Plunged So Much Over the Past Week“, Bloomberg, 27 March 2019

Liz McCormick, “It‘s All ’Perverted‘ Now as U.S. Swap Spreads Tumble Below Zero“, Bloomberg, 26 September 2015

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)