牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

摘要

-

埃塞俄比亚发生的这起悲剧是不到6个月来波音737-MAX 8客机第二次坠毁。

-

其结果是,该股在上市前大幅下跌,而且很可能还会进一步下跌。

-

我对全球最大的飞机、火箭、卫星和导弹公司之一进行了评估,并给出了估值。

昨天发生的这场可怕的悲剧,标志着波音737 MAX-8飞机在不到6个月内发生的第二次事故。在这篇文章中,我将审视我相对较小的波音投资组合头寸,并考虑何时增加我的投资组合规模才会有吸引力,包括可能影响这家跨国公司的悲剧和其他潜在风险。

我将从基本面估值入手,论证我认为你应该在哪里增加头寸(或者在你还没有头寸的情况下开始增加),如果有的话,我认为这一发展可能会对公司产生什么影响。虽然目前还不可能预见到这场悲剧的全部影响,但我们可以根据基本数据做出有根据的猜测。

该公司于1916年在美国成立,目前的结构是1997年与麦道公司合并的结果。它是世界上最大的航空航天制造商,拥有超过14万名员工,在150个国家提供服务和销售。与许多美国公司不同的是,尽管绝大多数公司利润来自美国,但大部分销售(60%)是在美国境外完成的。

公司的业务分为三个部分。

商用飞机,建造喷气式客机和飞机。这是737的制造环节,也是该公司的潜在问题。

国防、航天与安全、建造军用飞船、卫星和太空探索技术。在我看来,这是投资该公司的一个重要原因。

波音全球服务,为全球军事和商业客户提供售后维护和服务。

第四部分为客户购买提供资金。

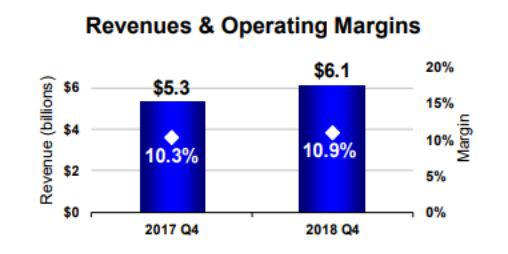

波音公司在设备、建设、研发和人才方面投入了大量资金。这些投资现已基本完成,2017年的利润率将比2016年惊人地增长6%以上。截至2018年9月,波音积压了4783架波音737-MAX飞机的大量订单。

该公司正在着手为商业和军事市场开发电动无人驾驶飞机,等待监管机构的批准。这些计划早在2017年就得到了巩固,当时该公司宣布了收购极光飞行科学公司(Aurora Flight Sciences)的计划。

2018年,该公司创造了创纪录的收入、盈利、每股收益和现金流。波音不仅回购了价值90亿美元的自己的股票,而且还支付了近40亿美元的股息。在该公司全年交付的806架飞机中,新款受欢迎的737 MAX交付了256次。波音公司还赢得了军方/国防部客户的几项关键投标/特许经营权。

简而言之,该公司经历了有史以来最好的一年。而且,由于其庞大的订单和对其产品和服务的兴趣,该公司似乎正以前所未有的水平蓬勃发展。这家公司的投资已经完成,营业利润率高达10%以上,账面上表现良好。

这是6个月内发生的第二次737-MAX空难

当地时间周日上午8点38分,埃塞俄比亚航空公司302航班在起飞6分钟后坠毁,这一事故与同一型号飞机在飞往邦卡岛途中发生的坠机事故惊人地相似。这些事故夺去了数百人的生命。

自2019年3月11日起,中国和埃塞俄比亚停飞了全部737-MAX飞机,并发布了暂停使用这些飞机的临时禁令。中国航空交通管理局表示,“这两起事故都与新交付的737-8飞机的起飞阶段有关。他们之间有一些相似之处。”

截至撰写本文时,该股已下跌近12%。在2018年的狮航(Lion Air)坠机事件中,波音的股价下跌了近12%,但自那以来已经反弹。看来我们可能会再次看到这支股票在这个时候的表现。我预计它会再次下降。

现在我们还不知道发生了什么事。我们不知道这架飞机是否存在波音需要调查的一系列技术缺陷、操作失误或故障。像挪威航空公司这样的航空公司将继续飞行他们的飞机,直到有更多的数据可用,欧洲本地也有专家记录在案,他们对飞机的型号充满信心。

受雇于芬兰交通和通讯机构Traficom的航空交通主管佩卡•汉图(Pekka Hanttu)表示,很难/几乎不可能确定任何事情,包括目前的原因。目前清楚的是:

两起事故都发生在相对较低的海拔;

飞行员应该没有反应的空间;

这两起事故都显示出垂直转向/操纵方面的问题,因为这两起事故都显示飞机以很高的垂直飞行速度撞向地面。

在印度尼西亚发生事故后,波音向所有与新737 MAX有关的航空公司人员发出了明确指示,目前尚不清楚埃塞俄比亚的人员/飞行员是否注意到或收到了这一指示。

埃塞俄比亚航空公司并不是一家特别容易发生事故的航空公司,1988年、1996年和2010年曾发生过造成人员伤亡的事故。

Hanttu公开表示,他对这款飞机的型号充满信心,他本人也准备好了登上波音737 MAX型号的飞机。

波音公司的风险

显然,目前的主要风险是737 MAX机型的设计或技术缺陷。目前纠正这一错误将需要不可估量的投资,尽管与市场情绪有关的短期股价下跌。然而,就目前而言,我相当肯定我们不会看到任何确凿的证据来证明这一点。对这两架飞机的任何调查都可能需要一段时间,因此,我们必须知道,当短期情绪冲击并导致股价下跌时,我们将如何反应。

让我们来看看波音的一些更普遍的风险。

双头垄断

波音与空客实际上是双头垄断(OTCPK:EADSF)。尽管有人可能会说,波音在这方面领先于它的欧洲竞争对手,但了解这两家公司之间动态关系中的一些关键风险也很重要。虽然波音现在可能是世界领先的宽体客机制造商,但空客的A321型飞机由于其较低的运营成本(以每乘客英里计算的运营成本创历史新低)而赢得了市场份额。737 Max弥补了这一差距,较低的预计运营成本也反映在该公司目前的订单中。

然而,737是坠毁的飞机型号。如果事实证明737 Max存在一些设计缺陷,将会发生什么?我估计订单可能会被取消(如果可能的话),尽管运营成本略高,但航空公司将倾向于空客机型。

然而,在这一点上,这只是猜测。

来自中国公司的竞争

还有中国商用飞机公司(Comac)。尽管新进入者进入这个市场的障碍是巨大的,但我们可以很容易地说,中国有资金进入这个市场,或者至少试图在全球范围内进入这个市场。我们在欧洲和美国缺乏政治架构,这对该公司和中国来说都是一件好事。这还没有考虑到波音最新机型的一般技术问题可能对消费者对其产品的需求产生的影响。

中国商飞C919已经引起了中国各航空公司的注意,如果它能够成功地推出最新、技术最先进的产品,这将是该公司开始蚕食波音市场份额和客户基础的一个开始。

新797型号

开发新飞机和新型号是一项与成本惊人的业务。作为投资者,我们需要为未来一系列成本密集的年份做好准备,而这还不包括波音737可能出现的崩盘。

此外,国防支出本质上是一个高度周期性的行业。随着美国联邦赤字在2018/2019年达到万亿美元(1.2万亿美元),我们完全有可能看到削减开支,这可能会影响到这家大公司。

估值

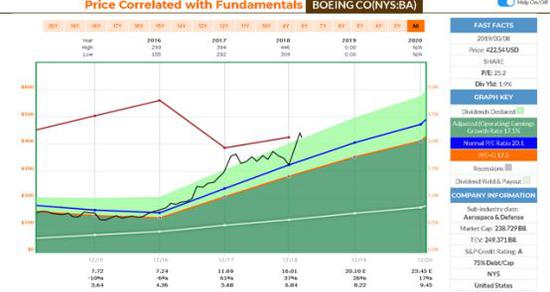

2018年12月,我以相对公平的估值进入波音,估值约为322美元。总的来说,这家公司的混合市盈率达到了令人难以置信的20倍,而我的购买量接近这个水平。到目前为止,该公司的市盈率被高估了25-26倍。然而,这起事故可能会让该股回归现实,回到我认为更人性化的估值水平。

这样的发展将为进一步的投资和下列潜在的回报打开大门。自从我购买以来,我获得了近30%的回报。我不会出售我的股票,但如果股价在18-20倍的市盈率下再次变得有吸引力,我将寻求增持。我相信,该公司的业绩记录和未来前景证明,其核心价值是溢价估值。尽管我很少投资溢价估值的公司,但我将继续持股该公司,即使737存在更普遍的技术问题。

波音公司值得喜欢的地方

简而言之,这家公司有很多值得喜欢的地方。尽管存在巨大的进入壁垒,但全球竞争仅限于一家(或许两家)公司。开发新型飞机是一项成本高得令人难以置信的业务,一款新机型需要近10年的研发,而现有机型则需要大约5年时间。

空客在实现自给自足和盈利之前,实际上要求欧洲三个国家的政府提供总计220亿至230亿欧元的补贴。波音不需要这样的行动,世界上也很少有政府有兴趣承担这样的负担。因此,未来的竞争和可能的竞争很可能是小规模的。波音可能会保持其行业领先地位。

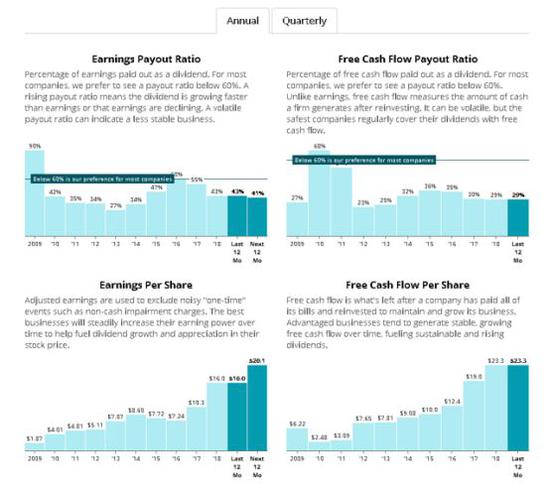

这种巨大的竞争优势转化为一些真正优秀的利润率,正如我们在文章的前面部分所看到的,我们可以在下面看到盈利、自由现金流和派息率。

simplysafedividend在股息安全方面给该公司打出了接近历史最高水平的98/100分,标志着该公司“非常安全”,不太可能被削减或冻结,尽管可能面临来自中国的竞争阻力,尽管其737 MAX很可能存在技术问题。

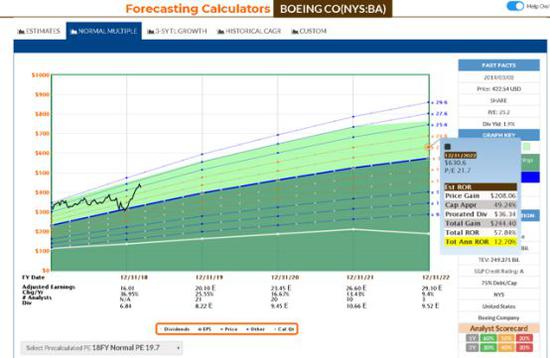

虽然以目前的水平对波音的投资并不能带来最惊人的回报,在2022年之前,如果保持较高的估值水平,每年的回报率仅为12.70%左右,但我要赶紧补充一点,这没有考虑到即将到来的股价下跌。

本文的目的不是鼓励您购买目前的波音股票,而是考察该公司,并确定您何时认为该公司的估值足够吸引您进行投资。我相信,未来几天股价的下跌可能会带来一个买入股票的好机会。

本文的论点是,尽管该公司股价即将下跌,尽管存在技术缺陷的潜在模式可能导致波音需要“修理”数百架飞机,更不用说积压的4000架订单,但该公司代表着一个诱人的投资机会。这是由于它的全球市场地位和市场份额,它丰富和有利可图的历史,以及它在商业航空、军事技术和空间技术市场上令人敬畏的未来。

我持股波音并不是为了获得巨额的年度回报——尽管就我目前的投资而言,事实就是如此。我.持股它是为了在航空的未来拥有一份股份,我也喜欢那些积极发展航天发射和航天器技术的公司,同时还能赚取可观的复利。

波音公司制造了国际空间站的大部分,制造了月球车,制造了航天飞机,德尔塔火箭——他们已经在太空中玩了很长时间。再加上他们在商用航空技术方面的专长,使其成为我乐于投资的公司——我认为这是一个公平的价格。

因此,我的建议是,在接下来的几天里,随着股市开盘,观察股市的走势,看看这个故事会发展到什么程度。我知道自己购买该公司股票的价格,如果你是一个注重价值的股息投资者,我建议你也这么做。

尽管这种情况存在诸多风险,但目前最大的风险(在我看来)是波音新型737-MAX飞机的一个真正的技术缺陷,我确实相信,根据以往的记录,该公司有可能发现并解决其产品的潜在问题,并从任何可能导致其股价下跌的低估值中复苏。

建议

对我来说,波音的“买入”价格为每股330美元至340美元(届时我还会增持),综合市盈率约为20.5倍。值得注意的是,如果该公司2019年的利润预期/营收达到预期,每股20.1美元的混合市盈率将约为405美元,而且除了目前所有737 MAX可能存在的问题之外,几乎没有什么理由说该股不应该达到这一水平。

本文作者:Wolf Report,美股研究社(公众号:meigushe)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)