转自:氨基观察

市场低迷,股价跌破净现金的Biotech屡见不鲜……当前,生物科技行业正在经历过去20年来,最严重的一次衰退。

但没有一个冬天不会过去,没有一个春天不会来到。或许,至暗之后,生物科技行业的曙光初现。

日前,RA 资本管理企业的创始人Peter Kolchinsky博士,在Rapport上发表了《RA Capital's 1H23 Core Biotech Report》,对于目前美股Biotech的现状进行了分析。

在Peter Kolchinsky博士看来,虽然眼下美股生物科技行业的整体行情看起来并没有变得更好,但是在剔除掉生物科技行业外围企业,只看核心企业的表现后,一个事实呈现在我们眼前:

美股核心Biotech的生存状况,正在好转。

/ 01 /

美股核心Biotech开始复苏

为了让我们对生物科技行业的前景有一个更清晰的认知,Peter Kolchinsky博士将处于临床研发阶段的Biotech们,按照是否有生物技术专业基金持有,分为核心企业和外围企业两大类。

顾名思义,核心企业在整个生物科技行业的地位,相对于外围企业重要的多。这一点,也体现在两类企业的市值上,56%的核心企业占据了所有企业89%的市值。

在对这两类企业进一步细分的数据进行汇总后,我们也不难发现,从多个维度综合来看,都能发现核心企业的状况正在好转。

从“破净”企业的数量来看,今年上半年,市值低于现金的“破净”企业数量从214家减少到了153家,减少幅度达到29%。

并且,这些处于“破净”状态企业的市值,在所有企业市值中的占比本就不高。2023年1月,“破净”企业市值只占据所有企业的5%,如今这一数字进一步下降到了4%。

这也意味着,这些“破净”企业在所有企业中所占据的比较很小,并不会对投资人造成太大的威胁。

从融资危险状态来看,处于危险区(现金不足两年且资金消耗/市值比大于 25% )的核心企业从169家下降到了152家,下降幅度达到10%。并且,这些处于危险区的核心企业,其市值在所有核心企业中只占据10%的比例。

虽然在上半年来,美股生物科技裁员、破产的消息满天飞,但从上述数据也能看出实际上核心企业的状况已经基本企稳。

/ 02 /

弹药充足的BigPharma们开始行动

对于Bigpharma来说,当下的行情则意味着难得一遇的机会。

众所周知,在药物开发业务中,并购与原始创新一样重要。如今,许多有影响力的药物,如默沙东的K药、艾伯维的修美乐等重磅药物,都是大药企并购小药企后取得的成绩。

所以,Biotech们的市值不断下探,对于弹药充足的Big Pharma们来说,则可能意味着绝佳捡漏/抄底的机会。

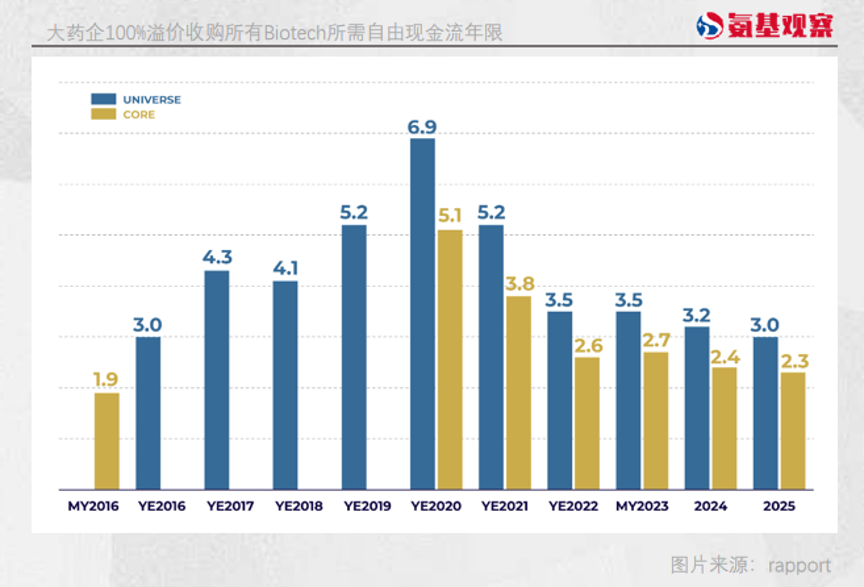

如今,Biotech的估值也显然已经低到符合Bigpharma心里预期。按照当下的情况来看,今年Big Pharma们只需要2.7年的自由现金流,就可以以100%的溢价收购美股所有的核心企业。

从上半年的交易情况来看,Big Pharma也的确在频频出手。从这个趋势推测,2023年有望成为有记录以来,并购交易总价值、溢价最高的一年。

值得注意的是收购溢价的价值,今年上半年所有企业被收购溢价总市值达到110亿美元,相比于年初的3250亿美元总市值上涨了3.4%。

在这110亿美元的溢价中,99.5亿美元都流向了核心企业。这也意味着,核心企业年初时的2830亿美元总市值,在半年时间带来了3.8%的回报率,这已经是相当好的超额回报表现。

事实上,2023年以来,不少美股的生物技术投资者从并购中获得了可观的收益,并已将部分资金重新部署到规模较小、估值略高、有前途的Biotech中,开启新一轮的创新药投资。

总而言之,在Peter Kolchinsky博士将美股Biotech的表现层层剖析后得出结论:

虽然生物科技行业的总体情况比 2020 年更加谨慎,但也比2022年更有信心。

文/方涛之

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)