感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

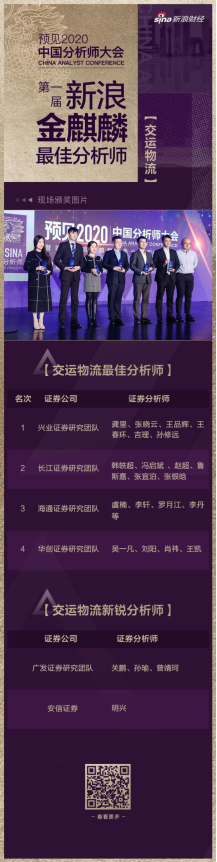

新浪财经讯 11月28日,在预见2020•中国分析师大会上,新浪金麒麟(14.950, 0.11, 0.74%)最佳分析师评选结果出炉。合计1.8万亿规模主动权益基金从35家券商的500个报名团队中,票选出最佳分析师149名、新锐分析师83名、最佳研究所7个、特色研究所3个研究团队。

以下是金麒麟交运物流行业最佳分析师观点汇总:

第一名,兴业证券(6.090, -0.01, -0.16%)研究团队,龚里、张晓云、王品辉、王春环、吉理、孙修远。

1)快递板块:民生消费行业,增长空间大且规模化竞争进入后期,头部企业集中趋势加快,首推电商快递龙头韵达股份(7.270, 0.01, 0.14%),进入高质量发展阶段。(2)机场板块:产能投放+空域放开带来一线机场航空利用率提升的新周期,在消费升级推动下体现持续的爆发力,推荐白云机场(9.190, 0.06, 0.66%)、上海机场(32.810, 0.29, 0.89%)。(3)航空板块:2020年供需反转概率高,总量控制+结构改善,航空公司的航线结构和盈利能力也有望大幅改善。重点推荐中国国航(7.230, 0.18, 2.55%)、吉祥航空(13.120, 0.53, 4.21%)、春秋航空(53.920, 2.27, 4.39%)、南方航空(5.900, 0.12, 2.08%)。(4)公路板块:经济增速下行,高速公路稳健性凸显,业绩成长及确定性角度推荐招商公路(13.730, 0.22, 1.63%)及招路转债(135.800, 0.00, 0.00%)。(5)航运市场:美国原油出口增长有望带来油运需求增长,IMO“限硫令”执行、美国对伊朗及委内瑞拉等国的制裁、中东局势发展都可能对供给产生冲击,2020-2021年油运市场有望继续向上,并且具备较大的弹性,投资者可以关注招商轮船(6.380, 0.08, 1.27%)的中期机会。短期来看,目前油运市场迎来旺季第二波涨价,可关注此轮运价上涨的高度及持续性。

第二名,长江证券(6.630, -0.05, -0.75%)研究团队,韩轶超、冯启斌 、赵超、鲁斯嘉、张宜泊、张银晗。

快递:增速保持稳健,盈利持续承压。在下沉市场电商渗透率提升驱动下,四季度快递需求增长保持稳健,但受高基数效应影响,预计业务量增速环比小幅下滑。龙头博弈加剧,单价同比跌幅预计有所扩大,叠加行业资本开支加大,预计整体盈利将持续承压,个股盈利能力有所分化。

航空:收益与成本相博弈,业绩同比或减亏。2018年四季度,国内市场客座率下滑,但国际市场保持改善趋势,预示着航空的消费需求依然强劲,预计整体的客公里收益水平同比依然稳健,同时,航空公司运营效率持续提升,单位非油成本或呈现下滑趋势,预计经营业绩同比减亏

机场:流量增速稳健,非航释放弹性。四季度上市机场公司的旅客吞吐量增速稳健,预计航空性收入仍将保持较高增速。受益于商业禀赋的提升,预计单客非航收入延续同比上升的趋势,释放业绩弹性。预计除白云机场受周期波动影响业绩增速下滑,其余机场仍将保持较高增速。

海运:油运旺季表现出色,散、集运改善有限。2018年四季度,集运行业量价稳增,而燃油成本压力仍存,预计班轮公司四季度小幅亏损;散运行业四季度需求走弱,BDI同比小幅下降,预计盈利增速环比走低;油运行业受益OPEC增产开启,旺季特征显现,预计盈利同环比改善显著。

铁路:客运量增长良好,货运量稳健提升。铁路客运核心标的广深铁路(3.090, 0.00, 0.00%)预计四季度客运量维持较好增速,低基数或致盈利改善显著;货运核心标的大秦铁路(6.760, 0.03, 0.45%)核心资产大秦线四季度运量保持稳健增长,预计业绩小幅提升。

公路:车流量增速放缓,多元业务贡献增量。2018年四季度高速公路货车流量增速环比出现明显下滑,同时在8座及以上客车流量快速下行的影响下,客车流量增速放缓,预计四季度高速公路车流量增速放缓,盈利端保持稳定,多元业务或将贡献利润增量。

第三名,海通证券(10.410, 0.00, 0.00%)研究团队,虞楠、李轩、罗月江、李丹等。

BDI 指数自 2 月触底 2019 年最低 595 点以来一路上扬,迭创新高,7月22日报2191 点,相较上月增长 76.8%,同比去年增长 27.5%,同时也为近五年以来的新高点。 我们预判下半年的干散货运输市场将受到传统旺季、脱硫令去供给、矿石补库存三因素影响,但每个阶段核心逻辑不一,若三者形成共振,旺季行情或能维持 3-6 个月。

我们认为事故性短期因素的影响逐步修复,干散货航运市场终将回归基本面决定的理性水平,截止至 8 月 9 日,BDI 回调至 1748 点。回归基本面,我们预计 2019 年全球干散货海运贸易量的增速将会低于散货船队运力增速一致。目前全球散货船队运力增速预计增长 3.0%;考虑到部分散货船将可能停租以安装脱硫装置,预计“活跃”中的散货船队运力增速将为 2.0%,本轮供需错配过后,BDI 均值将回归到1000-1500。

第四名,华创证券研究团队,吴一凡、刘阳、肖祎、王凯。

三大航中优选国航,看好公务需求回暖后对其弹性的助力;吉祥航空业绩拐点已至,当前市值被明显低估;看好春秋航空发展,处于竞争格局优化阶段。

探究航空股“跨年行情”背后:双低双变;强q统计发现:超额收益角度,近三年航空股有较强的“跨年效应”。2016年至今航空股(三大航)存在较强的“跨年效应”,区间为当年11月至次年3月。2016.11-17.03:三大航涨幅11.3%,超额收益7.7个百分点;2017.11-18.03:三大航涨幅16.3%,超额收益19个百分点;2018.11-19.03:三大航涨幅41%,超额收益18.4个百分点。

行情背后:双低双变,即股价位置低(当年4-10月跑输市场)、估值低(PB相对底部,奠定反弹基础)、预期变化(股价低+估值低隐含了预期低点,对次年三要素预期会存在变化)、事件性变化。回顾发现:2016年:估值低(1.4倍处于低位),预期变化(汇率走升+淡季不淡供需改善),事件性驱动(央企改革,民航混改);2017年:股价低(4-10月超额-7%),预期变化(淡季不淡供需改善),事件性强驱动(供给侧改革+客运价格市场化);2018年:股价低(4-10月超额-16%),估值低(1.2倍历史底部区域),事件性驱动(波音MAX停飞)。2019年当前看,认为具备了三项条件:股价低(4-10月超额-24%),估值低(1.3倍底部区域),预期变化(汇率存改善可能,需求存基数效应下回暖)。

以下是金麒麟交运物流行业新锐分析师观点汇总:

第一名,广发证券(15.750, -0.08, -0.51%)研究团队,关鹏、孙瑜、曾靖珂。

快递:顺丰10月单量同增48.5%,“11”6天快递量同增22.69%国家邮政局监测信息显示,11月11日-1日6天,全国共处理邮(快)件23.09亿件,同增22.69%。最高日处理量达到5.35亿件,同增28.6%,是日常处理量的3.2倍,预计11月快递量达70亿件,同增23%。根据公司月度公告,韵达、圆通申通、顺丰10月快递量分别同增30.3%、36.9%、37.4%、48.5%,单月市占率分别为15.0%、15.0%、12.2%、7.6%。价格方面,韵达、圆通、申通、顺丰分别同比变化91.7%、-15.3%、-13.2%、-16.2%。剔除申通合并中转加盟商因素,估计10月价格降幅在17%左右;剔除派费因素韵达的快递单件收入同比降幅约为3%。

目前,CR6已经提升至80%左右,龙头即将迎来正面交锋,2020年将是业务量增速分化的一年,CR2有望加速提升,龙头利润增速或将继续分化。目前,韵达和中通在成本和现金流上保持明显优势,加速演绎强者恒强;而圆通、申通、百世、顺丰都在成本管控上明显改善,行业格局正处在阶段性调整期。重点推荐顺丰控股(41.650, 0.91, 2.23%)、圆通速递(13.710, -0.05, -0.36%)、韵达股份。

第二名,安信证券研究团队,明兴。

“双11”快递包裹基本完成妥投,11月11日-16日高峰期间快递包裹量同比+22.7%,符合预期,当前龙头快递估值具备吸引力。1)双11快递包裹基本完成妥投,高峰期间件量增长22.7%:根据国家邮政局网站披露数据,截至21日17时,除边远地区外,主要寄递企业揽收的邮(快)件已妥投22.51亿件,妥投率达到97.5% ,“双11”大促快递服务基本收官。此外,11月11日至16日高峰期内共处理邮(快)件23.09亿件,同比增长22.69%,基本符合我们预期。2)受双11促销力度加大影响,部分10月网购需求后移,10月行业及企业件量增速放缓,10月量同比/环比9月增速变化:顺丰+45.5%/+7.5pts,韵达+30.3%/-10.3pts、申通+37.4%/-13.3pts、圆通+36.9%/-5.3pts。3)进入电商旺季,各家不同幅度提价:10月份快递行业整体单价水平为11.43元,同比上升0.4%,单价环比9月,韵达涨0.11元,申通持平,圆通提升6分(进入电商旺季,各家不同幅度提价),韵达单价环比提升幅度领先同行。4)在宏观经济放缓背景下,快递行业景气度持续超市场预期,另外由于各家公司成本差异缩小、客户对价格敏感性降低,我们预计电商快递单价降幅或收窄;头部快递公司由于具备成本及服务优势,集中度将进一步上升。当前快递行业正式进入旺季,各快递企业开启旺季提价(中通圆通已经发布调价通知),建议重点关注业绩高增长+估值回落具备吸引力的韵达股份,量增速回升、盈利能力有望逐季改善的顺丰控股,同时关注低估值的圆通速递与申通快递(11.190, 0.01, 0.09%)。

责任编辑:聂小停

热门推荐

特朗普:移民金卡会卖疯的,要有1000万人买,就能赚50万亿还清美国债务 收起特朗普:移民金卡会卖疯的,要有1000万人买,就能赚50万亿还清美国债务

- 2025年02月27日

- 03:52

- APP专享

- 扒圈小记

3,043

3,043

美媒:特朗普称,他有可能无法促成俄乌和平

- 2025年02月27日

- 01:03

- APP专享

- 扒圈小记

- 2,272

特朗普:不再向乌方提供新军援,普京必须在谈判中让步!他还称将给欧盟加25%关税,由欧洲保障乌克兰安全!

- 2025年02月27日

- 01:11

- APP专享

- 北京时间

- 2,065

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:26:48

今天最大的新闻,雷军盘中成为中国新首富。但收盘小米集团大跌,又把首富拱手让给卖水的钟睒睒了!从2022年至今,小米港股累计涨幅已经超过570%。小米股票在今天又再次创下了历史新高。而雷军持有小米集团约24.2%的股份,对应市值约3412亿元人民币。 -

趋势领涨今天 11:03:55

【九号公司(sh689009):2024年净利润10.88亿元 同比增长81.9%】九号公司(sh689009)(***)公告称,2024年营业总收入为141.71亿元,同比增长38.63%;归属于母公司所有者的净利润为10.88亿元,同比增长81.90%。主要原因是公司通过优化经营策略,开拓市场,使得电动两轮车、电动滑板车、全地形车和服务机器人(sz300024)等业务条线的产品销量持续增长。 -

趋势领涨今天 10:03:13

【九号公司(sh689009):2024年净利润10.88亿元 同比增长81.9%】九号公司(sh689009)(689009.SH)公告称,2024年营业总收入为141.71亿元,同比增长38.63%;归属于母公司所有者的净利润为10.88亿元,同比增长81.90%。主要原因是公司通过优化经营策略,开拓市场,使得电动两轮车、电动滑板车、全地形车和服务机器人(sz300024)等业务条线的产品销量持续增长。 -

趋势领涨今天 09:43:09

国家能源局:光伏内卷式竞争仍未根本解决 正在配合有关部门研究完善政策措施;支持能源体系低碳转型 加大对充电基础设施领域的金融支持。银行保险机构要围绕太阳能(sz000591)光伏、风电、水电、抽水蓄能、特高压、核能、储能、智能电网、微电网等新能源产业生产、建设和运营以及更新、升级和改造。 -

数字江恩今天 09:34:48

直接看近期的5分钟图。今天的回踩是非常技术性的,3356区间反复磨蹭之后,最低点3353就快速拉起,和本人昨日给的3350支撑非常吻合。大盘走出这个的形态,应该说3384之后的宽幅震荡,有了明显的之字形特征,低点3337看为支撑。而在未来两个交易日之内,看图上的红色轮谷线,这条轮谷线只要不跌破,那么大盘首先要攻打3400以上的空间。毕竟恒生早就突破了3674对应位置,A股一直在3400之下也是不恰当的。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:34:23

板块来说,今天变化非常明显,之前炙手可热的云概念和机器人(sz300024)今日回踩幅度较大。而大消费类、新能源类,今天则表现不错。权重方向,金融石油酿酒地产建筑都有表现。 -

数字江恩今天 09:34:15

A股两市今日成交7741 + 12305 = 20046 亿人民币,再次超过2万亿的成交金额显示出了市场的热情。大盘今日先回踩下试了3356区间的支撑,然后强力反弹,收涨8个点。个股方面,涨跌比约为4:6。 -

数字江恩今天 09:34:10

看轮谷线支撑 -

趋势领涨今天 07:59:34

【今日投资舆情热点】1)算力相关:DeepSeek作为开源AI大模型,各大厂商纷纷宣布接入,将直接拉动对于算力及云服务的需求。2)食品消费:五部门印发《优化消费环境三年行动方案(2025-2027年)》,到2027年,消费供给提质、消费秩序优化、消费维权提效、消费环境共治、消费环境引领等五大行动深入开展。3)机器人(sz300024):机构称,大模型快速迭代,推动具身智能大发展,特斯拉不再是产业链唯一风向标,将会涌现出来更多参与者。4)固态电池:中国电动汽车百人会表示,在新能源汽车领域,预计到2027年全固态电池开始装车,预计到2030年可以实现量产化应用。 -

趋势领涨今天 07:58:31

【今日投资舆情热点】1)算力相关:DeepSeek作为开源AI大模型,各大厂商纷纷宣布接入,将直接拉动对于算力及云服务的需求。2)食品消费:五部门印发《优化消费环境三年行动方案(2025-2027年)》,到2027年,消费供给提质、消费秩序优化、消费维权提效、消费环境共治、消费环境引领等五大行动深入开展。3)机器人(sz300024):机构称,大模型快速迭代,推动具身智能大发展,特斯拉不再是产业链唯一风向标,将会涌现出来更多参与者。4)固态电池:中国电动汽车百人会表示,在新能源汽车领域,预计到2027年全固态电池开始装车,预计到2030年可以实现量产化应用。