ûǮ��ƴ������ ��������ҵ��ӭ��֣�

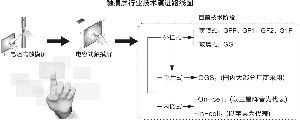

�������ṹʾ��ͼ

��������·��ͼ˵��

����Ŀǰ�������������ᱡ����������OGS��On-cell��In-cell���ּ���������

����OGS��������������������Ĥ��ֱ�������ڸǰ岣�����档

����On-cell��������������������Ĥ��Ƕ�뵽��ʾ���IJ�ɫ�˹�Ƭ�����ƫ��Ƭ֮�䡣

����In-cell��������������������Ĥ��Ƕ�뵽��ʾ����Һ�������С�

����֤ȯʱ������ ���ٽ�

����һ���������Ŵ������ڴ�������ҵ����Ȼ���죬������������ϯ��������ҵ��

���������߿�����������17.5��Ԫ�����ʣ�Ͷ��������أ���������5�������ǹ�����������ƻ�ļ��8.5��Ԫ�����ſƼ�6���Ƴ�4��Ԫ�����ƻ����Թɷ��չ����δ���ģ�鳧�ң�ŷ�ƹ���������14.5��Ԫ����ļ��֮��ʱ������10��������40��Ԫ�����ʷ���������̩������ϻ�������Ҳ�ڱ����ö���ͬʱ�������ʳ�3��Ԫ����������

����һϵ�е��ʱ���������ʾ����Щ���й�˾����������Ұ�ġ�����������ҵ��ǰ����ʵ��òȴ�ǣ��������ҽп����죺���������ͣ���Ʒ���ۣ�ë�����»�������ûǮ����

������������Ϊ��һ����ҵ���������������һλ���й�˾���³����ԣ���Ϊ�߿Ƽ���ҵ������ѹ�����ԿƼ����������������У�����ֻ�ܲ�����ǰ�ϣ����±ȱ�������һ����Ҳ���Ƕ������������Ӷ��ѡ���

�����������Ž���ʱ

�������ϻ�����ǰ���潭������̩������з�������ҿ�������������*ST�Ļ�����˾��ת�ʹ��������쳧�̣��ɼ��漴���ǡ�

�������ϻ��������̩ԭ�ɶ��Ŀ�������4.14Ԫ/�ɵļ۸�����6.69�ڹɣ����չ��������еĺ���̩100%��Ȩ���չ���ɺ���̩����Ϊ���ϻ�����ȫ���ӹ�˾����ԭ�عɹɶ��Ŀ������������ϻ���28.14%�Ĺɷݣ���Ϊ�����й�˾��ʵ�ʿ����ˡ�

��������̩������е�ͬʱ���׳��������ʷ������������ض�Ͷ��������9000��ɣ�����3.73��Ԫ�����ں���̩Ͷ�ʽ��败�����ǰ岣���IJ��ܡ���������ĿͶ���ܶ��4��Ԫ��������һ��롣���ɺ���̩������1800��Ƭ�����ϴ���һ�廯ģ���7500��Ƭ�������ǰ岣��������������

����ʵ���ϣ�Ͷ�������������Ų��ܵIJ�ֹ����̩һ�ң�����������������ҵ��������������������Ҵ��������й�˾���������ʼƻ���í�㾢���Ų��ܡ�

����������������߿����17.5�������ʣ�Ͷ���������һ�廯����ʽ��������OGS����Ŀ��һ��AMOLED��ʾ��������ߡ��������߿Ƹ߹�¶��Ŀǰ���������������OGS�������Ѿ��ﵽ��ʹ��״̬��

����5�·ݣ����������������ʶ��8.5��Ԫ�Ķ������ˣ��ƻ�Ͷ�����25��ƽ������ʽ���������Լ�ͭ���������Ŀ������Ͷ��2011�꿪ʼ�ﻮ��2012��һ���������ӹɼ۵��������۶������գ����ɰ����ᣬ�������ϻᡣ

����ŷ�ƹ�������14.53��Ԫ����֮����10������40��Ԫ�����������ƻ�Ͷ���д�ߴ��������������������ͷģ��������Ŀ��

������Щ���й�˾�������ŵĶ���ǿ������һЩʵ����Ϊ�ۺ�����й�˾��ʼ�����ʱ��г����в������飬��ͼ��ֱ���ϣ�����ȫ��ҵ���Ĵ�����Ļ�������̡�

����6�·ݣ����δ��ع����������̳��ſƼ�Ҳ������֮����������ģ������������ֵԼ4.01��Ԫ�Ĺɷ��չ����ݵ����ء�����չ�֮���ſƼ�ֱ�Ӿ߱�������ģ��������������Ϊ��ҵ��һ�廯�Ĵ��س��̡�

������˳����Ҳ�ڽ�������4.15��Ԫ���ʣ�������С�ߴ����ʽ�������볬����ǿ�ǰ岣�������߽�������Ŀ�����ڣ��ù�˾���Ʋ������չ�������С�ߴ�Һ����ʾ�������������ӿƼ���

��������ͳ�ƣ����д��س�������ɺͼƻ��е�ļ���ܶ���ѳ���90��Ԫ����ʵ��Ͷ�ʶ����100��Ԫ������Ͷ�����ɼӾ�������ͣ�������ҵ���е�����û�����ǣ���������ҵ�����ڼ��Ҿ����ı�ֵ��С�

����������ҵ������

������������õ�ʱ����Ҳ�����ʱ�������Ҹ�˹�ڡ�˫�Ǽǡ��е���������������ݴ�������ҵ����ʲ����ˡ���ҵ��ͷ�����߿��Ѿ����������»����ɼ۵������ݣ���ͬ�ǵ�����ŷ�ƹ⾭��ҵ�����Ϳ����ߡ�֮�ɼ۷�ͷ������

���������߿ƽ�ҵ�����������ڼ��ҵ��г��������ܾ���������̹�ԣ�������Ҫ�ͻ�ҵ�����ҵ���������첢�Ӵ����Ʊ���������ʽ��������Ʒ����ԭ��Ҫ�ͻ��Ķ��������ۼ۴���½�����2011�ꡢ2012����Ƚϣ��ù�˾�����Ʒ�۸�ƽ���½���Լ30%���ϣ�������ģ��ʹ�����������������½����������ղ�������

�������δ�����������������ˣ����δ���ģ�����Ӿ����ù��ˡ���˳���� 2012����ֿ��𣬶�����ǰ�����������ݿ��������У��ǰ岣�����������ǿƼ�����ǰ������Ҳ����һ���̶ȵĿ������д��س����У���������[��]������ȴ�ͻ���ŷ�ƹ�ҵ�����Ҫ��Щ��������������ӡˢ��·��ҵ��IJ��䣬ҵ��Ҳ���������

������ǰ���꣬ƻ���ֻ������˵������糱������3G����һ���������ֻ�����������������ӭ�����졣��һλ���������̸߹ܱ�ʾ��������ҵǰ����ҵ���ȽϺÿ�����Ҫ�������������ѵ��ӣ������������ֻ��ı���ʽ������

���������й����г������£�ֻҪ������ͼ����ҾͶ�������������������˵��һ��ʼ��ҹ�ע�����������˻����ˡ���Ϊ���������������ʽ��ż�֮�⣬�����ż����Ǿ��Ե��ż����⼸��������̨����ҵ���Ǵ�½��ҵ���ܶ���������ҵ����������ҵ���ھ����бȽ�����

�������ܶ��Ÿ߿Ƽ��ɵĹ������Ϊ����ҵ��ҵ�Բ���Ҫ�������ˡ����ſƼ��͵����˸��еIJп����Ϊ�߶ȶ��ƻ���Ʒ��ÿһ���Ʒ�������ڶ��dz��̣����Ҫ�����������㹻��������ٶȣ��ڳ�������е�ǰ�������ھ���Ѹ�ٽ���Ʒ����ߵ��dz��ߵ�ˮƽ�����ܴﵽ����Ч�档��

����һλȯ�̵�����ҵ����ʦ��ʾ�����ε��Ӳ�Ʒ��ҵ���и��������졢�����Ʒ�۸��½����˫���ص㡣�������β�Ʒ�ļ۸��½����ͻ���Ҫ��Ӧ�̽��ͼ۸������ҵ�����δ��ݡ�

�����������ߣ������ֻ���������Ҫ������ģ�鳧�̽���������LCD����Һ����ʾ�������Ϻ��ٳ�������LCD�ļ۸��Ǵ�����������������ڴ�����ģ�鳧�̶��ԣ����ɼӴ��˸��������ڴ�����������˵������������Ʒ�ʾ��Ե���Ϊ��Ҫ��

����������Щԭ��ҵ��һ�廯�Ĵ��������̸��ֿܵ����ա������ı����£����δ���Ԫ����������Ҫ������ҵ�����죬����ģ��Ҫ������ҵ����չ����ɡ���ѹ�¼����ľ��棬�г�������Ϊ���ң���Ʒ�۸���

�����������Ľ���������ܾ��ˡ���һ�Ҵ��������γ��̵ĸ߹���Ϊ�������ҵ��������ѳ�·����ҵ��ֱ���ϣ��������������ƴ�������ܡ�

�����д�ߴ�ɱ���֮��

����һ���Ǿ������ң�ë���½���һ��ȴ�����ȿֺ����Ų��ܡ������д��س��������ž���ľ�����������δ��һ������������Щ��������������������ֽ�����ͷţ�

������[��]��intel��Ӣ�ض�[��]�������Ƴ��������������������µ���⡣2012 �꣬Window8ϵͳ���Ƴ�������ʽ�������뵽���˵�������Ϊ��������ҵ�������µ��г�����̨��巺裨TPK����ʤ����缾��ȴ���ģ�鳧���ѷ���������Ͷ����ߴ磨10.1Ӣ�����ϣ������������ߡ�

����������ϻ����ĺ���̩��Ϊ�����ڴ�ߴ紥�����ļ۸�Ϊ��С�ߴ����������ʹ��ߴ紥����������ռ�Ƚ�С�������нϴ���г��ռ䡣��ˣ���ߴ紥�����Ŀ����ռ���Ϊ��ҵ�����µĿ��������㡣

�����ݹ۸������й�˾��Ͷ�ʵ���Ŀ���ѷ��֣���������ͬ��ļͶ��Ŀ�д����������߶�����ǿ��Ͷ���д�ߴ���Ļ������ǰ�������磬ŷ�ƹ�����Ƴ�40��Ԫ���ʵĶ��������У�����8��Ԫ����Ͷ���д�ߴ������������

���������߿�Ͷ�����������Ҳ���������д�ߴ�Ĵ���������˾�����ڹ����������ػ�����Ͷ���������ڣ���ԭ�е����������ϸ�����ɣ�Ҳ����OGS��һ�廯����ʽ�����������������ض�С�������ߣ��������������ߴ����������ͣ�����������ߴ���Ļ���Եò��㣬һ��ͻ����ì������Ʒ�ʵ͡�

����������10���������ʹ���һ�ξ�������һƬ���ߴ������ٿ����г���Ƭ��������С��һ�߱Ȼ�һ��˵������ͬ������������ߴ���Ļ���ߴ��߿����и�����ı��ߴ���ĻҪ�ȵʹ��߶࣬��Ʒ����ȻҪ��һЩ����

�������������������Ʒ�ߴ�������ִ��ؼ���ƿ���ͱ��ݡ��紥����Ļ��ߴ绯���ܵ�����ȷ�ȸ��ϸ��Ҫ�����ųߴ�����Դ���IC�Ĵ�����������ɢ���ݡ������������и��ߵ�Ҫ��Ҳ�ǿ�����ߴ��Ʒ�Ĺؼ�����������Խ����·��Ը��ӣ����������豸���ȡ����������������Ҫ���豸�ͳ��䶼��Ҫ������ʽ��ϡ�

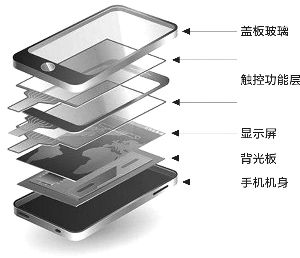

��������֮�⣬����·��Ҳ�ǵ�ǰ��������������ע�����⡣����ʽ��������չ���ڣ��г���ҪΪ�����ṹ��Ĥ�ṹ�����Ʒ��Ӫ��ǰ���������߿�Ϊ������������ŷ�ƹ�Ϊ��������ͳ�ĵ���ʽ�������ǽ��ǰ岣���ʹ��в���װ��һ���Ƴɣ�Ȼ��������Һ����ʾ�������һ��ʵ�ִ��غ���ʾ���ܡ�

��������������������ҵ���¼�����ʼ����������չ��һ���ǽ����������в�ǰ岣�����ɵ�OGS�������˷�����Ҫ�ɴ����������ƶ�����һ���ǽ����в�����ʾ�����ɵ���Ƕʽ��������ƻ����Ӫ���Ƶ�In-Cell����������������On-Cell������

�������ڶ�����������֮ʱ�ο��˵�ʱ̨����ͷ��ҵ巺��ģʽ��ֻ���µ��������������ɵ�ǰ���ڳ���û����ʾ����������ʾ���IJ��ܣ����ڴ��͵�ƽ����ʾ����ȴ�����������㴥���������������Ƕʽ�����ļ���·���ڴ�½ȱʧ�����������������һ�ѷ䶼Ͷ��OGS���ܡ�

���������������з��յģ�������·��ѡ����ȷ���������ҵ����ͬ�죬���ֽ��ܿ�������Ծ���֮�У����δ��������չ������OGS����ô������ҵ����Ͷ�ʿ��ܳ�Ϊ����������ҵ����ʿ���ǡ�

����������Ҳ�����й�˾�����辶�����磬ŷ�ƹ��ѡ���������ó���Ĥ������������������������������������������ϻ����ĺ���̩Ҳ�����о�ʯīϩ�����������������ּ�����������ITO����������������Ĥ��Ϊ�ؼ�������������������ϣ����Բ��ֱ�����������۸���ɵijɱ�������

�����������»����죬Ҳʹ����ҵ����ͷ�������������Ϣ�ƣ����մ�������ҵ�ϴ�̨��巺裨TPK���Ѿ��ر�����̨������IJ��������ߡ�ŷ�ƹ�֤ȯ�����������������ߣ�������ŷ�ƹ����۶�û��TPK�ߣ�����˾Ŀǰ���������Գ���TPK����

����δ������������ߴ紥�����Ĵ��г�¹��˭�֣����д��г���֤��һ�����ɷ��ϵ���ʵ�ǣ��й��ѳ�ȫ�������������ء�

����5�����ϴ����������߲���

������˾ ���� ���� �滮�²���Ͷ��ʱ�� ��ע

�������� 5�ϣǣ�10��Ƭ ��Ͷ��

�����л�ӳ�� 6�ǣ� 0��8��Ƭ��Ͷ��

�������ſƼ� 5�ǣ� 2��Ƭ��Ͷ��2012��10����ԭ�ã���ת��

�����ԣУ�5��5�ϣǣ�8��Ƭ�����ļ�������

���������߿� 5�ϣǣ�10��Ƭ ����8��10��8�·ݿɴ�5��Ƭ���£���״�10��Ƭ����

����ע��5���߳ߴ���Ϊ1100��1300������6���߳ߴ���Ϊ1500��1850����

����������Ҫ���������й�˾ҵ��һ��

����֤ȯ���� ֤ȯ��� 2012�꾻����(��Ԫ) 2012�꾻��ͬ����������ǰ����������(��Ԫ) ����ȫ��ҵ��Ԥ��

����000823���ӣڳ������� 1��87 2��90��0��88

����002106���ӣ������߿� 1��41 ��69��33��0��45 ������Լ4227��83��Ԫ��8455��67��Ԫ���½�40����70��

����002288���ӣ������Ƽ� 0��43 30��96�� 0��34 ������Լ4331��44��Ԫ��5630��87��Ԫ������0����30��

����002289���ӣ���˳���� ��1��25��700��93�� ��0��04������Լ500��Ԫ��1000��Ԫ

����002456���ӣ�ŷ�ƹ�3��21 1450��41�� 3��77 ������Լ55000��Ԫ��60000��Ԫ������71����87��

����300032���ӣ��������� 0��29 ��29��83��0��26

����300088���ӣڳ��ſƼ� 2��04 33��46�� 2��16

����300256���ӣ����ǿƼ� 0��08 86��65�� ��0��57������Լ��6500��Ԫ����6000��Ԫ���½�881��83����946��98��

����������Դ����˾���桢���֤ȯ�о��� ���ٽ�/�Ʊ� �ų���/��ͼ

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�