炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

市场整体:本周(2023.8.21-2023.8.27)市场整体下跌,沪深300跌1.98%,上证指数跌2.17%,申万通信指数跌2.86%,深圳成指跌3.14%,创业板指数跌3.71%。细分板块中,周涨幅最高的前三板块为运营商(+3.18%)、设备商(-2.61%)、云计算(-2.89%)。从个股情况看,网宿科技、中国移动、中国电信、中国联通、数据港涨幅领先,涨幅分别为+5.52%、+3.37%、+3.02%、+1.19%、+1.13%。震有科技、源杰科技、华工科技、瑞可达、浪潮信息跌幅居前,跌幅分别为-13.34%、-11.30%、-10.37%、-8.50%、-8.48%。

行业动向:英伟达与迈威尔连续发布财报,均超此前市场预期。

1)英伟达方面:Q2营收135.07亿美元,同比+101%,环比+88%;净利润61.88亿美元,其中数据中心营收103.2亿美元(中国占20%-25%),同比+171%,环比141%,主要受HGX业务拉动。公司披露GH200将于年底出货,Meta与微软最先使用。

2)迈威尔方面:公司净营收13.4亿美元,小幅高于分析师预期13.3亿美元,其中数据中心4.60亿美元,占比34%,其中云计算增长超过20%。公司发布 Orion,是业界首款用于可插拔模块的 800 Gig 相干光 DSP,同时推出业界首个 800 Gig、dci ZR 模块,即 Color 800 平台,进一步提升在数据中心的能力。

AI下游增长性得到确定验证,同时带动产业链强劲需求。针对市场此前关注的几大问题,英伟达,公司表示如果限售政策实施则可能给公司带来较大不利影响,因此从公司盈利角度考虑,我们认为主要替代性产品H800未来被禁可能性较小;此外,针对此前对于L40S使用200G/400G光模块的利空担忧,英伟达明确表示L40S与H100等大模型GPU分属不同应用领域,前者面向Dell等IT企业而后者面向AI云计算公司,我们认为L40S主要为拓展产品线和应用领域的新增产品,对超算中心GPU需求不会造成影响,因此超算中心GPU对应的800G光模块将随H100及GH200继续保持可观前景。

风险提示:下游需求不及预期,技术突破不及预期,产能瓶颈,外部制裁升级。

事件点评

事件:英伟达与迈威尔连续发布财报,均超此前市场预期。

1)英伟达方面:Q2营收135.07亿美元,同比+101%,环比+88%;净利润61.88亿美元,其中数据中心营收103.2亿美元(中国占20%-25%),同比+171%,环比141%,主要受HGX业务拉动。公司披露GH200将于年底出货,Meta与微软最先使用。

2)迈威尔方面:公司净营收13.4亿美元,小幅高于分析师预期13.3亿美元,其中数据中心4.60亿美元,占比34%,其中云计算增长超过20%。公司发布 Orion,是业界首款用于可插拔模块的 800 Gig 相干光 DSP,同时推出业界首个 800 Gig、dci ZR 模块,即 Color 800 平台,进一步提升在数据中心的能力。

事件点评:AI下游增长性得到确定验证,同时带动产业链强劲需求。针对市场此前关注的几大问题,英伟达,公司表示如果限售政策实施则可能给公司带来较大不利影响,因此从公司盈利角度考虑,我们认为主要替代性产品H800未来被禁可能性较小;此外,针对此前对于L40S使用200G/400G光模块的利空担忧,英伟达明确表示L40S与H100等大模型GPU分属不同应用领域,前者面向Dell等IT企业而后者面向AI云计算公司,我们认为L40S主要为拓展产品线和应用领域的新增产品,对超算中心GPU需求不会造成影响,因此超算中心GPU对应的800G光模块将随H100及GH200继续保持可观前景。

行情回顾

本周(2023.8.21-2023.8.27)市场整体下跌,沪深300跌1.98%,上证指数跌2.17%,申万通信指数跌2.86%,深圳成指跌3.14%,创业板指数跌3.71%。细分板块中,周涨幅最高的前三板块为运营商(+3.18%)、设备商(-2.61%)、云计算(-2.89%)。

图1:主要大盘和通信指数周涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所【细分板块行情】

图2:周涨跌幅运营商周表现领先

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图3:月涨跌幅运营商月表现领先

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图4:年涨跌幅光模块、运营商、设备商年初至今表现领先

资料来源:Wind,山西证券研究所

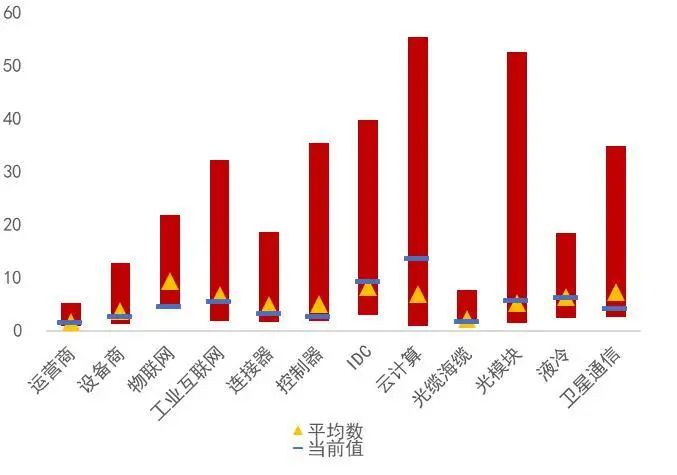

资料来源:Wind,山西证券研究所图5:多数板块当前P/E低于历史平均水平

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图6:多数板块当前P/B低于历史平均水平

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所个股公司行情

从个股情况看,网宿科技、中国移动、中国电信、中国联通、数据港涨幅领先,涨幅分别为+5.52%、+3.37%、+3.02%、+1.19%、+1.13%。震有科技、源杰科技、华工科技、瑞可达、浪潮信息跌幅居前,跌幅分别为-13.34%、-11.30%、-10.37%、-8.50%、-8.48%。

图7:本周个股涨幅前五

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图8:本周个股跌幅前五

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所表1:海外最新动向

资料来源:C114通信网,通信世界网,集微网,芯智讯,山西证券研究所

资料来源:C114通信网,通信世界网,集微网,芯智讯,山西证券研究所【新闻公告】

表2:本周重大事项

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所表3:本周重要行业新闻

资料来源:C114通信网,财联社,IT之家,山西证券研究所

资料来源:C114通信网,财联社,IT之家,山西证券研究所表4:本周重要公司公告

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所建议关注

表5:建议重点关注的公司

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所风险提示:下游需求不及预期,技术突破不及预期,产能瓶颈,外部制裁升级。

研报分析师:高宇洋

执业登记编码:S0760523050002

报告发布日期:2023年8月27日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)