炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

资产减值拖累业绩 夯实资产行稳致远

事件

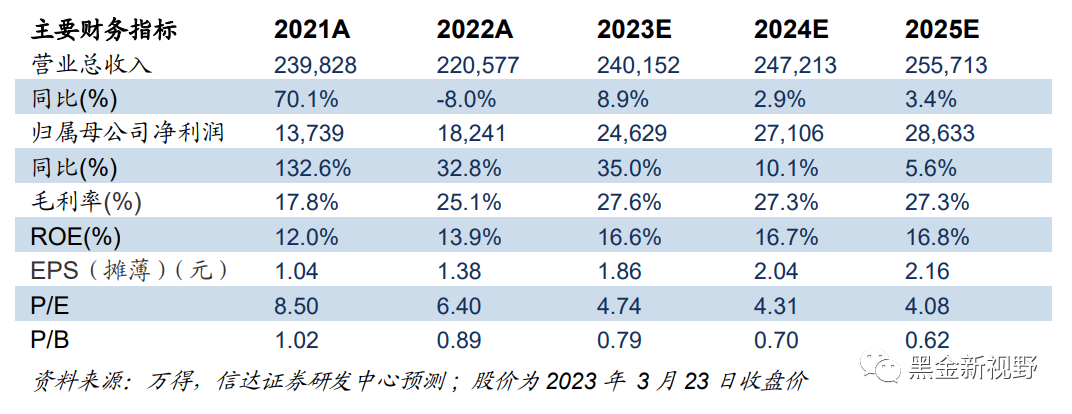

3月23日中煤能源发布2022年度业绩报告。2022年中煤能源全年实现营业收入2205.77亿元,同比下降8%;实现归母净利润182.4亿元,同比增长32.8%;扣除非经常损益后的净利润181.12亿元,同比增长34.1%;经营活动产生的现金流量为436.34亿元。基本每股收益1.38元/股,同比增加32.7%。

点评

煤炭主业内生增长动力强劲。2022年全年商品煤产量1.19亿吨,同比增长4.4%,自产商品煤销量1.2亿吨,同比增长7.3%。其中动力煤销量1.1亿吨,同比增长8.4%,炼焦煤销量998万吨,同比下降3.7%。自产煤产量增加主要来自新建大海则煤矿释放产量约600万吨。贸易煤销量1.28亿吨,同比下降29.6%。公司自产商品煤单位销售成本322.84元/吨,自产煤产量增加的摊薄效应使2022年与2021年成本基本持平。煤炭业务实现营业收入1909.18亿元,毛利率25.4%。“十四五”期间,新投产矿井已经成为行业内稀缺资源,公司“十二五”期间积极布局煤炭资源,新投产大海则煤矿于2021年底进入联合试运转,我们预计今年产量将达到1500万吨,2024年达产2000万吨/年,未来有望成为公司业绩增长的最大动力。同时公司预计苇子沟煤矿(240万吨/年)、里必煤矿(400万吨/年)于2025年投产。公司中短期业绩增长值得期待。

公司短期资产减值拖累业绩,但有利于公司长期稳健发展。为进一步夯实资产质量,公司对短期内无法开采的沙拉吉达井田探矿权、因建设周期延长导致投资成本增加的工程、因井下地质条件变化导致可采储量减少的煤矿,以及受市场形势影响经营亏损的企业进行计提资产减值准备,共计88.01亿元,对当期业绩产生较大影响。同时我们看到2022年公司财务费用同比降低5.71%、短期借款同比减少64.67%、长期借款同比下降34.64%、资产负债率由55.74%下降到51.47%。我们认为计提减值相当于卸下包袱,历史负担已经得到一定程度缓解,未来减值规模或将趋小,公司发展质量有望得到提升。

公司当前市值尚未合理反映其内在价值,估值修复空间大。截至2021年底,公司煤炭资源储量270.19亿吨,位列行业第二;核定产能1.32亿吨/年,位列行业第四;煤炭产量1.13亿吨,位列行业第三,其中90%为动力煤。我们认为,公司在煤炭资源储备上具有较强竞争优势,随着采矿权价格大幅提升,从重置成本角度看公司真实价值被低估。若按山西地区采矿权出让基准价计算,中煤能源仅采矿权资产重置成本就为2165亿元,明显高于当前市值1039亿元(截止3.23),溢价率为108.37%。而陕西省近期拍卖的7宗煤炭矿业权中,部分探矿权溢价率更是达到了521.67%,若按此进行测算,中煤能源资源的重置价值会大幅提升,当前市场转让价值更高。截止3.23日,公司PE(TTM)为5.63,小于行业平均估值6.19,同时也是公司近五年来的低位,PB为0.89,港股PB仅为0.58。公司长期以来股价滞后业绩增长。据我们测算,2017年至今中煤能源EPS增长9.24倍,增速高于中国神华(202.58%)与陕西煤业(563.09%),但PE估值下降更快,五年间PE降低85.92%,PB降低5.81%,大幅低于可比公司。我们认为未来伴随行业整体估值修复和公司产能释放,公司估值也有望恢复到合理水平。

“中特估”推动央国企上市公司深刻变革,看好央企煤炭龙头长期投资价值。2022年5月国资委《提高央企控股上市公司质量工作方案》提出,央企公司要增进上市公司市场认同与价值实现,推动市场对低估值优质资产价值重估;同时重点提升企业内在质量,以“一利五率”为考核指标提升企业经营能力,夯实资产质量。中煤能源是煤炭行业唯二央企上市公司,正在积极落实改革方案,我们认为公司作为中煤集团最大的盈利主体,国资委对央企集团的指标考核将传导至上市公司,有利于促进公司经营优化与内生增长;其次,改革将推动专业化整合节奏加快,中煤集团的资源发展集团(948万吨/年)、中煤华昱(1360万吨/年)有望逐步注入上市公司。同时,伴随中国特色估值体系的构建,被低估的优质国有上市资产或将进行价值重估。

盈利预测与投资评级:中煤能源高比例长协及内生增长带来业绩的确定性预期。展望今年,国内短期性产能核增、产能利用率挖潜等政策手段已经几乎用尽,叠加全国矿山尤其露天矿安全监管趋严,煤炭供给的核心矛盾转移至新增产能接续不足。在煤炭持续高强度保供背景下,随着需求回暖,动力煤价格中枢有望保持高位,同时伴随煤炭产量有序释放,公司业绩有望稳中有增。反观当前公司估值处于历史低位,未来有望受益“中特估”改革而迎来一轮估值修复;我们预计公司2023-2025年实现归母净利润分别为246.29/271.06/286.33亿元,每股收益分别为1.86/2.04/2.16元。维持“买入”评级。

风险因素:宏观经济形势受疫情影响存在不确定性;地缘政治因素影响全球经济;煤炭、电力相关行业政策的不确定性;煤矿出现安全生产事故等。

本文源自报告:《资产减值拖累业绩 夯实资产行稳致远》

报告发布时间:2023年3月24日

发布报告机构:信达证券研究开发中心

报告作者:

李春驰 S1500522070001

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)