炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

行业新能源+双碳政策暖风频吹,伴随配电网高景气度周期公司匹配全产业链需求:1)三个发展周期+双碳目标政策推出加快新型电网建设进度,电网投资主体纷纷加大投资力度,未来将进入配电网侧智能改造高景气度周期。“十四五”期间:国网、南网合计计划投入2.9万亿元推进电网升级转型,相较“十三五”/“十二五”投资额增加了13%/45%,同时配网侧投资占比有望提升至60%以上。2)电网短期特高压配电网环节亟待更新,国网规划2023年预计特高压直流开工规模为历史最高值,将带动特高压线路投资额超过1000亿元,中期双碳目标下新能源配比催化装置新建改造,国网每年投资中不低于1500亿元将用于新建和改造,长期需要数字化、市场化、外部化支撑电网发展,新能源接入后,需要通过数字化实现可观可测可控,通过市场化缓解投资压力,通过外部化带动海外承建项目发展。3)智能电表市场:国内需求持续旺盛:国网规划2025年接入终端设备超10亿只,预计2023-25年CAGR为17%,到2030年达20亿只,2025-30CAGR为14.9%;国内竞争完全,行业集中度低,考验厂商综合能力,2021年国网招标智能电表CR10占比35%,行业集中度较低。

产品研发独树一帜打造核心壁垒,国内订单价量齐升、海外持续扩张打开成长空间:1)产品层面:基础产品扎实,通信双模应用多元,利于业绩改善。公司产品行业领先,2022年国网第二批电能表公司收入排名第四,数据采集器及终端公司位列行业第一,未来预计3.5亿只电表有望应用双模。2)研发层面:坚持自主芯片研发实力强劲,持续高投入打造核心竞争壁垒。公司2017年收购珠海中慧切入芯片市场,2022年推出第五代HPLC芯片,在抗噪声及抗干扰性能较上一代提升约十倍。伴随规模扩张公司持续降本增效,费率控制良好,仅研发费用率2013-2022H1持续提升,由5.6%提升至9.7%。3)订单层面:2022年订单高增,价量齐升+结构优化打造公司未来成长性。智能电表2022H1中标份额行业第一,2019-2022年电表单价由230元/台提升52.5%至350元/台。数据采集终端量价均创历史新高,国网2022年订单20.85万台(yoy+12.7%),2019-22年单价由625元/台提升279.8%至2,373元/台。ADO订单2022H1实现电网/非电网客户双增长,2022H1订单来自电网6.2亿元(yoy+53%),非电网市场中标6.5亿元(yoy+62%)。4)客户层面:电网客户与国南网深度绑定,非电网重大行业客户不断拓展。公司与国家电网从2013年起持续合作,南网从2016年开始合作,2022年国网/南网合同金额占比分别为45.9%/22.1%,2022H1新开拓客户有锂电、新基建、数据中心、水务、环保及新能源客户。5)市场层面:国内稳健增长,国际市场主沿一带一路发展,顺势向外扩张,即将迎来2023国际年。2019-2021年国际业务收入规模由2.1亿元增长至7.1亿元,CAGR为84%,收入占比由6%提升至16%,2022年海外订单客户覆盖用户88+百万人。目前国际市场亚非欧主要沿一带一路扩张,符合2023年顺周期发展。

盈利预测与投资评级:我们预测2022-2024年营业收入分别为57.3/71.8/90.8亿元,归母净利润分别为3.1/3.7/5.0亿元,对应PE 分别为8/7/5倍。基于公司在能源物联网龙头地位显著且行业发展前景良好,首次覆盖,给予“买入”评级。

风险提示:电网投资规模不达预期、电网公司招投标节奏不达预期、公司订单执行不达预期等。

(分析师 刘博、唐亚辉)

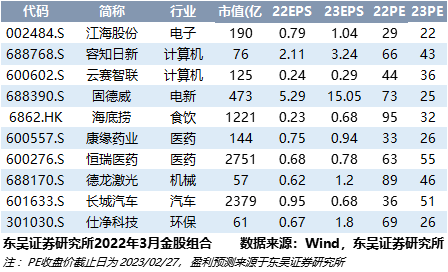

最新金股组合

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)