炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

去年先后推出的政策性金融工具、结构性货币政策工具,较好弥补了财政缺口,推动全年基建投资同比逆势上升11.5%。考虑到去年以来政策性金融工具和基建项目开工建设的延续性、大量前置发行的专项债,以及四季度疫情对施工的扰动和延迟,我们认为,2023年年初基建投资将继续保持10%-15%的高增速,实物工作量有望实现更加显著的提升。

政策和项目:政策支持,项目充足,开工稳步进行。去年4月份召开的中央财经委员会会议提出全面加强基础设施建设构建现代化基础设施体系。去年12月份国务院印发的《扩大内需战略规划纲要》,充分强调基建对于扩大内需的重要作用,明确提及加强交通、能源、水利、物流等基础设施的建设,并对新型基础设施进行系统布局。除了政策支持以外,项目开工也稳步推进,据国家发改委,政策性开发性金融工具两批次共计7399亿元资金已全部投放完毕,支持的2700多个项目全部开工建设。

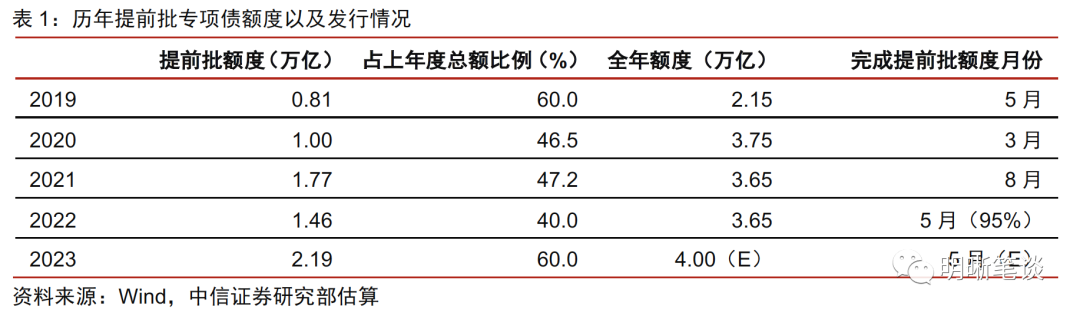

专项债:专项债是基建投资最重要的支撑之一,2022年上半年基建的高速增长,得益于专项债的大规模发行。今年各个省份提前批专项债额度达到了2.19万亿元,达到2022年新增专项债额度的60%,同比增长50%。这一额度是历史上提前批专项债额度的最高值,也是提前批额度比例的上限。如果考虑专项债发行到基建投资的时滞,专项债对一季度的支持力度一般,但对整个上半年的支撑较强。

政策性金融工具及商业银行配套融资:去年6月开始,国家先后提出的调增政策性银行信贷额度以及创设政策性开发性金融工具等举措有效为重大项目提供资本金,与商业银行贷款一起为基建投资提供了大量融资,是接力专项债支撑下半年基建投资高增长的重要工具,这一点在去年四季度体现的尤为突出。从1月份信贷的表现中可以推断,准财政工具及商业银行配套融资在年初延续强劲,为各地的重大基础设施建设项目保驾护航。

结构性货币政策工具:央行新设立8项结构性货币政策工具,并延续实施3项阶段性工具,聚焦重点领域。从央行新设以及延续部分阶段性工具的举措来看,现阶段结构性货币工具重点支持基础设施等领域,注重与准财政工具的联动。2022年9-11月份 PSL大幅净投放6300亿元,实现了两年半以来的首次净投放。现有的结构性工具结存额度将进一步有力支持交通物流等基建项目的开工建设,发挥基建拉动经济的作用。

预计2023年一季度基建将继续保持10%-15%的增长。根据我们估算,专项债对于基建投资的影响与四季度大致相同,从1月的信贷数据看,今年年初政策性开发性金融工具和银行配套融资对基建的支持力度仍保持强劲。以此估算,我们认为年初基建投资将延续10%-15%的高速增长。

2023年上半年基建实物工作量预计将有更加显著的提升。虽然基建投资增速难以向上大幅突破,但是受疫情的影响,去年四季度的部分基建投资未能在当季转化为项目的施工建设,这些投资有望延迟到今年上半年逐步转化为实物工作量。因此,较快的基建投资增速叠加去年四季度的基建投资项目逐步落地,上半年实物工作量预计将会出现更高的增长,或将带动基建相关产业链的需求。

2022年,在疫情及海外局势动荡影响下,经济下行压力增大,税收收入下滑拖累财政收入未及年初预期,财政支出受到一定限制。在这样的大背景下,政府先后提出的调增政策性银行信贷额度以及创设政策性开发性金融工具等举措,有效地为重大项目提供充足资本金,使得基建投资逆势增长,成为稳投资、稳增长的主要动力。2023年,基建投资是否还能维持较高增速?本文将从以下角度详细分析。

政策支持,项目充足,开工稳步进行

基建逆周期发力托底内需,政策支持态度十分清晰。回顾2022年,尽管国内经济受到疫情的扰动严重,但基建始终保持了较高的增长,在我国近年来面临经济发展三重压力的局面下,基建投资作为逆周期的稳定器得到了政策的关注和支持。去年4月份召开的中央财经委员会会议对基础设施建设做出了战略部署强调,提出全面加强基础设施建设构建现代化基础设施体系。去年12月份国务院印发的《扩大内需战略规划纲要》中对于基建投资的描述篇幅也较大,除充分强调了基建对于扩大内需的重要作用以外,明确提及加强交通、能源、水利、物流等基础设施的建设,并对新型基础设施进行系统布局。1月发改委例行新闻发布会上,固定资产投资司司长罗国三指出,要扩大有效投资政策效能在基础设施领域逐步释放,推动有效投资重要项目加快开工建设,促进基础设施投资克服疫情等不利影响,持续企稳回升。可以看出,政策对于基建投资的支持态度十分清晰。

基建项目储备较为充足,开工稳步进行中。今年以来,各地纷纷公布重大项目的投资计划,从项目计划中可以看出,2023年基建项目储备较为充足。其中,基建类项目保持较高占比,开工情况也较为乐观。根据基建通大数据,截至2月12日,已经有9个省份发布了2023年的重大项目投资计划,总投资额为21.5万亿元。以福建省为例,福建确定了2023年省重点项目1580个,其中在建重点项目达到1409个。根据新华社报道,河南“开工一批”建设项目1271个,总投资1.6万亿元,年度目标6896亿元。陕西2023年计划组织实施重大基础设施项目71个,总投资7199亿元、同比增长27%,年度投资1355亿元、同比增长72.8%。整体来看,各地今年基建项目储备充足,投资力度较大,基建持续增长的预期较为明确。

资金端:专项债前置,政策性金融工具支持延续

城投公司自身造血能力下降,净融资规模日益萎缩。自2021年“15号文”以来,城投债的发行情况不容乐观,根据Wind统计,2021年城投债净融资规模为2.34万亿元,2022年城投债净融资规模为1.12万亿元,同比下降52%。新增专项债、政策性金融工具及商业银行配套贷款成为基建投资的主要增量来源。

专项债

专项债将继续支撑2023年基建稳增长。专项债是基建投资最重要的支撑,2022年上半年基建的高速增长得益于专项债的大规模发行,因此专项债的发行额度是市场关注的重点。截至目前,全国31个省份都已经公开了2023年的预算报告,并在报告中披露了监管部门下达的专项债提前批额度。统计显示,今年提前批专项债总额度达到了2.19万亿元,即为2022年新增专项债额度的60%,同比增长50%。这一额度是历史上提前批专项债额度的最高值,同时,60%也是人大授权提前批额度比例的上限。从这两个数字可以看出,今年政府仍然希望各地加快节奏,前置发行专项债,尽快实现实物工作量,继续有力支撑基建投资稳增长。

预计专项债发行节奏与2022年相似。专项债提前批额度创历史新高体现了政府对今年基建投资的支持力度,今年基建前置发力的形势明晰。根据发行债券的实际情况来看,2022年1月全国专项债发行总额为4844亿元,今年1月份各省发行专项债总额为4912亿元,与去年的发行规模基本持平,考虑到1月春节会对专项债发行造成一定影响,今年专项债的前置程度可能比去年还要略强。根据历史经验,全年的专项债额度将在两会公布,而提前批的额度一般都会在第一季度到半年之间完成。

政策性金融工具及商业银行配套融资

政策性开发性金融工具为2022年基建增长的重要支撑。去年六月,国务院首次推出了3000亿元政策性开发性金融工具,用于加大金融对于重大项目的支持力度,补充项目资本金,帮助投资尽快形成实物工作量。之后仅不到两个月,国务院常务会议部署稳经济一揽子政策的接续政策措施,又增加了3000亿元额度。在两批各3000亿元额度的基础上,三大政策行先后设立了农发基础设施基金、国开基础设施基金以及进银基础设施基金,分别完成了2459、4256以及684亿资金投放,合计实现了近7400亿元政策性开发性金融工具的使用,支持了超过2700个重大项目的建设。同时,去年三大政策行增调8000亿元信贷额度以支持基础设施建设,稳住基建投资增长。

政策性开发性金融工具主要用于交通、水利等基础设施以及市政产业园等领域。国家发改委数据显示,截至2022年11月底,三大政策行两批共7399亿元金融工具支持的2700多个项目已全部开工建设。具体来看,农发基础设施基金主要支持市政和产业园项目建设,占比超过一半,其次是水利、交通以及职业教育项目,分别占比14%、8%以及5%;进银基础设施基金向港口、机场、铁路、公路等交通基础设施领域投放基金462亿元,占比超过三分之二,向能源基础设施领域投放65亿元,占比近10%;向物流基础设施领域投放35亿元,占比5.1%。

受金融工具撬动作用影响,政策性银行信贷向基础设施、科技创新等领域倾斜,国家开发银行最新数据显示,2022年全年发放基础设施贷款1.4万亿元;发放科技创新和基础研究专项贷款1160亿元,同比增长64.1%,支持项目279个;前三季度发放能源贷款4069亿元,同比增长26.0%。受金融工具导向及撬动作用影响,国开行贷款向基础设施建设、科技创新、绿色环保等领域倾斜。

金融工具效果显著,带动基建投资逆势上升,部分准财政工具有望向常态化使用转变,继续推动基建投资。受卖地收入同比减少23.2%影响,全年政府性基金收入同比减少20.6%,政府性基金支出承压,国家通过政策性金融工具等准财政工具替代财政发力,保障稳投资目标实现。2022年国开行、农发行以及进出口银行新增贷款分别为1.06、1.05以及0.56万亿元,合计达2.67万亿元,同比增加61.8%,政策性银行对宏观经济的增量刺激规模远超往年。在大幅增加的贷款额度以及7399亿元用作基建项目资本金的政策性金融工具的共同推动下,全年基础设施建设投资同比逆势上升11.5%。2023年,为加快经济复苏,部分准财政工具有望得以延续,用以推动专项债等资金的顺利使用,为各地的重大基础设施建设项目保驾护航,发挥基建对经济的拉动作用。

央行结构性货币政策工具

2022年央行新设立了8项结构性货币政策工具,并延续实施3项阶段性工具,聚焦重点领域。2022年央行新设立了科技创新、普惠养老、交通物流、设备更新改造、收费公路、民企债券融资、保交楼等8项阶段性结构性货币政策工具。2023年1月,央行宣布延续实施碳减排支持工具、支持煤炭清洁高效利用专项再贷款、交通物流专项再贷款等三项结构性货币政策工具,其中碳减排支持工具覆盖范围扩大,纳入部分地方法人金融机构和外资金融机构。从央行的举措来看,现阶段结构性货币工具重点支持基础设施、科技创新以及绿色环保等领域,注重与准财政工具的联动作用。

新设工具额度充足,短期内额度或难进一步提升。截至2022年12月末,当年新设的结构性货币政策工具使用进度均未及一半,其中交通物流、民企债券融资支持工具、保交楼贷款支持计划等工具额度剩余较多,我们预计2023年将优先利用现存额度,助力交通物流等基础设施建设。

PSL两年半以来首次净投放。2022年9-11月份抵押补充贷款(PSL)大幅净投放6300亿元,实现了两年半以来的首次净投放,随后2个月出现了净回笼。

基建投资增长预测

2023年年初基建投资有望保持10%-15%的增长。从资金端来看:第一,1月的信贷数据强劲增长,多数为基建和制造业贷款贡献,意味着今年年初政策性开发性金融工具和银行配套融资对基建的支持力度仍保持强劲,有望延续去年四季度的力度。第二,根据财政部公布的债券发行信息,我们对一季度投向基建的政府债进行测算。考虑政府债到基建投资的时滞,2023年一季度用于基建的新增专项债额度预计比2022年一季度少增4500亿元左右,专项债少增的规模占去年一季度基建投资规模的比重与去年四季度大致相当,对基建投资增速的拖累或大致相同。综合上述两个因素,今年一季度基建投资增速相比于去年四季度可能持平或略高。因此,我们认为年初基建投资将继续保持高速增长,增速或在10%-15%的区间。

2023年上半年基建实物工作量预计将有更加显著的提升。虽然基建投资增速难以向上大幅突破,但是受疫情的影响,去年四季度的部分基建投资未能在当季转化为项目的施工建设,这些投资有望延迟到今年上半年逐步转化为实物工作量。因此,较快的基建投资增速叠加去年四季度的基建投资项目逐步落地,上半年实物工作量预计将会出现更高的增长,或将带动基建相关产业链的需求。

资金面市场回顾

2023年2月15日银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了36.5bps、4.49bps、14.2bps、15.29bps和6.55bps至1.92%、2.01%、2.12%、2.37%和2.3%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动0.11bp、0.57bp、-0.05bp和0.04bp至2.1792%、2.5431%、2.6945%和2.8918%。2月15日上证综指下跌0.39%至3,280.49,深证成指下跌0.25%至12,064.38,创业板指下跌-0.70%至2,547.20。

央行公告称,为维护银行体系流动性合理充裕,2023年2月15日人民银行开展4990亿元中期借贷便利(MLF)操作和2030亿元公开市场逆回购操作,充分满足了金融机构需求。当日有6410亿元逆回购和3000亿元MLF到期,实现流动性净回笼2390亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

可转债市场回顾

2月15日转债市场,中证转债指数收于408.70点,日下跌0.37%,可转债指数收于1860.47点,日上涨0.08%,可转债预案指数收于1590.25点,日上涨0.08%;平均转债价格139.05元,平均平价为103.73元。479支上市交易可转债,除1支停牌,122支上涨,2支横盘,354支下跌。其中智能转债(20.00%)、华亚转债(10.90%)和山石转债(4.94%)领涨,明泰转债(-4.17%)、科伦转债(-2.74%)和宏川转债(-2.22%)领跌。472支可转债正股,186支上涨,10支横盘,276支下跌。其中万兴科技(13.00%)、深圳新星(9.98%)和永安行/智能自控(9.97%)领涨,密尔克卫(-4.31%)、鸿路钢构(-4.07%)和科沃斯(-3.98%)领跌。

可转债市场周观点

上周转债市场跟随正股小幅下跌,但转债市场成交量有所回升,多个新券上市。

上周公布了1月金融数据,尽管1月信贷“开门红”,但结构依旧偏弱,市场或对经济修复的强度存在分歧,表现为近期板块轮动与主题投资较为活跃。市场进入数据真空期,政策博弈可能重回台前,市场行情轮动加快。随着外资流入的边际放缓,市场阶段性回归存量博弈视角,此时可以关注中小市值正股对应的转债标的,有望获得短期更高的超额收益。重点可以关注几条主线:一是消费复苏方向,同时增加关注短期价格压力较大的养殖行业;二是宽信用经济修复下的地产产业链和金融板块;三是成长类的标的,围绕高端制造、新材料、半导体、创新药等题材;四是“大炼化”、稀土金属、造纸等周期板块。

从转债本身来看,目前股性估值已经回升至20%以上。但市场估值水平尚不构成压力,当前正股市场走势结构性差异拉大,主题投资活跃的行情下,中小市值正股对应的转债更具有弹性,此阶段可以进一步细分择券,尤以正股高弹性转债低溢价率标的为首选。

高弹性组合建议重点关注爱迪转债、大元转债、立昂转债、博汇转债、伯特转债、福22转债、华宏转债、美联转债、南航转债、龙净转债。

稳健弹性组合建议关注敖东转债、赛轮转债、合力转债、科伦转债、小熊转债、一品转债、苏银转债、欧22转债、禾丰转债、东材转债。

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

责任编辑:凌辰 SF179

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)