炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

摘要:商业不动产REITs即将破冰,监管层正研究将试点范围推进至商业不动产领域,这将盘活大量的商业不动产。(报告期2022.09.23-2022.12.29)

观点指数 报告期内,监管层放开涉房上市企业的股票定增,这给市场带来了资金增量,为一些“保交楼”项目或者需求大量资金投入的商业地产项目输血。

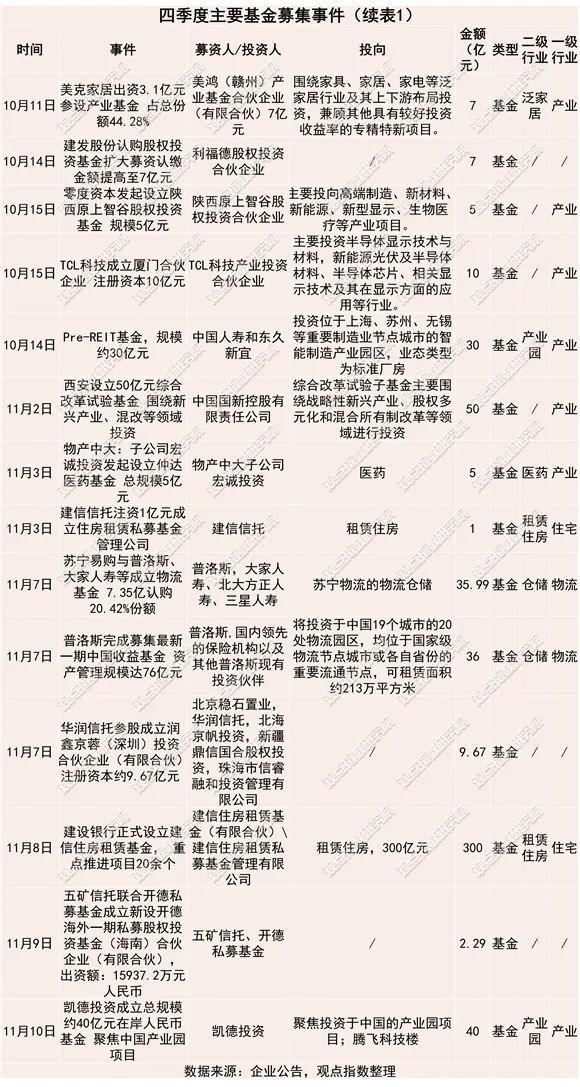

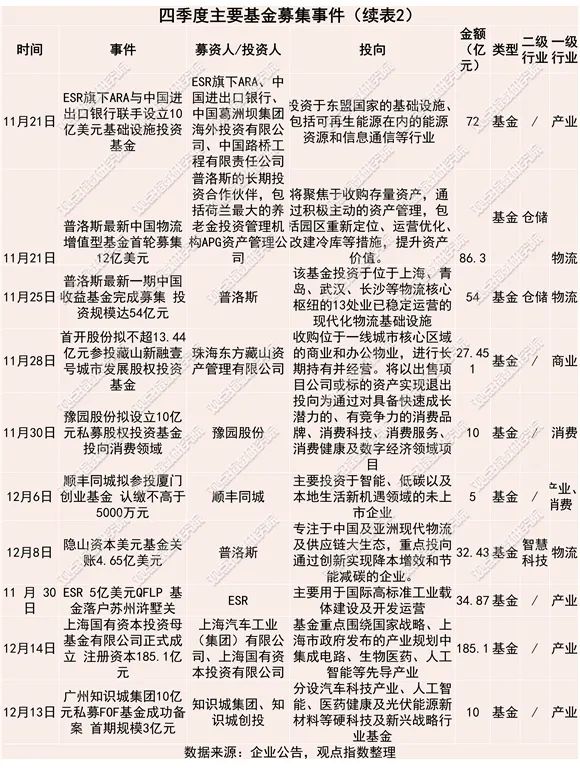

期间,大量的基金成功设立,其中大多数将以股权投资的形式投向先进科技产业。另外,仓储资产和保障性租赁住房也是基金密集投资的领域。

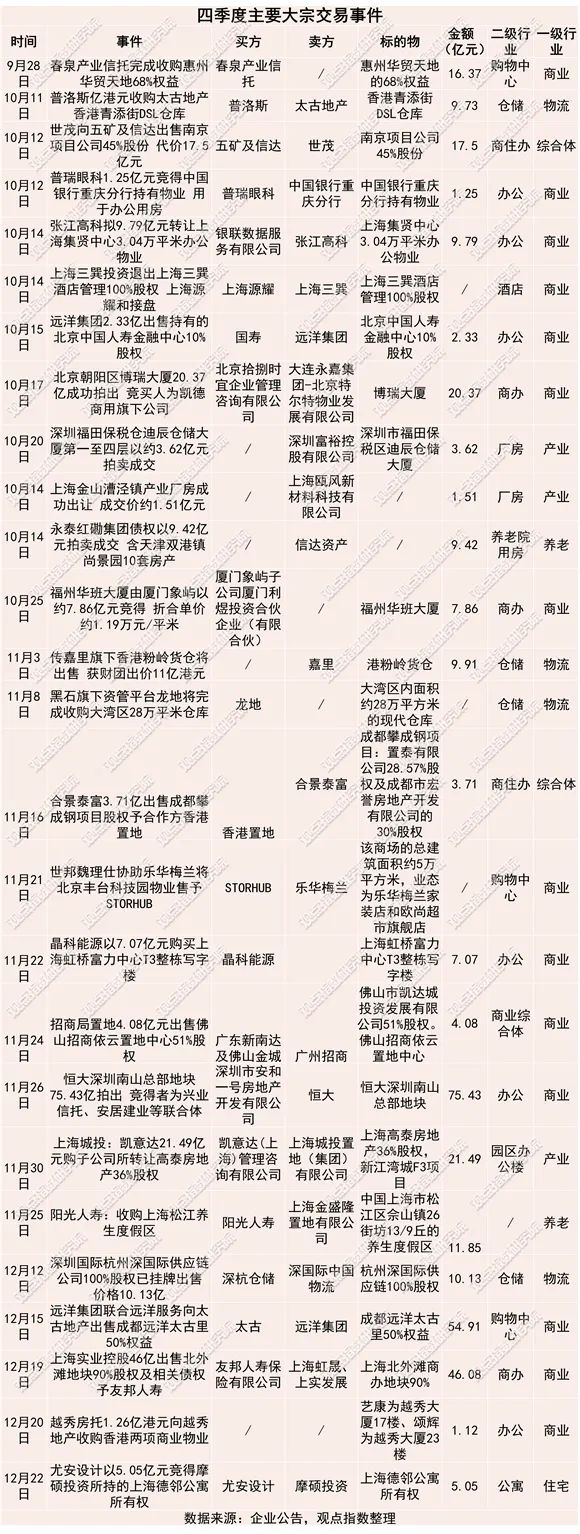

需要关注的是,大宗交易的热度主要集中在商业不动产领域,主要涉及购物中心、办公楼、酒店和商住办综合体,仓储和产业园方面的资产交易也有一定的热度。有些资金方在法拍中以较低的价格进行了“捡漏”,出险房企给市场带来了一些优质的低价资产。

同时,CMBS的发行额度环比大幅度上升,主要是购物中心和办公楼在通过该渠道退出,这为房企带来了大量的增量资金。而有些出险房企所发行的CMBS也出现了违约的情况,所以CMBS产品也需要密切关注权益发行人的偿债能力。

期内,供应链金融ABS的核心企业,以城投和国营房企为主,这表明市场对房企的供应链ABS仍较谨慎,与地产债的投资逻辑类似。

期内,公募REITs扩募正式开启,仓储类REITs和产业园REITs陆续购入资产。而仓储类REITs即将迎来头部仓储企业的优质资产,包含京东和ESR。

另外,商业不动产REITs即将破冰,监管层正研究将试点范围推进至商业不动产领域,这将盘活大量的商业不动产。

定增促使资金放闸,产业领域基金多数为股权投资

四季度,地产资管行业录得融资事件49起,涉及金额1512亿元。其中股票定增事件13起,涉及金额178.61亿元;基金募集事件24起,涉及金额1056.1亿元。

地产资管行业定增事件的爆发源于11月28日,监管层恢复了涉房上市公司并购重组及配套融资、上市房企和涉房上市公司再融资。

目前,准备进行股票定增的有锦江酒店、东百集团、世茂股份、招商蛇口、华发和陆家嘴等。锦江酒店、东百集团早在10月份就拟进行股票定增,涉及金额接近60亿;其中49.79亿元用于锦江酒店装修升级项目,10亿元用于东百集团物流仓项目。

陆家嘴定增募集资金主要用于收购母公司位于上海陆家嘴金融贸易区的商业、办公、住宅等综合用地。而招商蛇口定增资金用于之前搁置的南油集团24%股权收购案,间接提升前海土地合资公司的股权比例。

可以看到,在监管层未放开涉房企业股票定增之前,主要是非涉房上市企业在进行定增业务,包括酒店业和仓储业。而在放开之后,主流房企在充分利用定增资金收购一线城市的核心资产。

当然,“保交楼”仍是定增资金的主要去向,但那些需要大量长期资金支撑的优质商业地产项目,也将获得大量资金的青睐。

在24起基金募集中有12起是投资于产业领域,涉及金额453.97亿元;有8起将投资于信息、能源、材料、医药等高端领域,涉及金额342.1亿元;有2起投资于产业园,涉及金额70亿元。有4起投资于物流仓储领域,涉及金额212.29亿元。另外还有接近300亿左右的资金投向租赁住房领域。

可以看到,基金的投向以产业投资为主,大部分是股权投资,少部分为产业园投资。而仓储领域的投资金额也比较大,仅次于产业领域。从园区运营投资的角度上看来,仓储园区获得的资金较产业园区的多。在国有产业园区资源优势较明显(土地、资金、政策倾向)的情况下,其无较大动力吸收社会资本,而社会资本也难以进入该领域。

但不同的是,今年以来国营产业园区减租力度较大,收益率有所下降;另一方面,内地产业园REITs如火如荼地开展着,上市溢价率较高,这吸引了大量的社会资本进入产业园区一级市场的开发培养,以求在REITs市场上变现套利。作为仓储龙头ESR,也在逐步地进入产业园投资开发领域,其在资金募集方面的优势也为其大大加分。

而在仓储领域,疫情后兴起的电子商务的发展和冷链发展热潮,也持续为仓储业的需求加码,资金仍在不断涌入。

“捡漏”情绪高涨,大宗交易中商业项目受青睐

四季度,地产资管行业录得大宗交易24起,涉及总金额约350.58亿元。商业领域16起,涉及金额267.87亿元,主要涉及购物中心、办公楼、酒店和商住办综合体。

物流仓储领域4起,涉及金额29.77亿元。产业领域3起,涉及总金额26.62亿元。养老2起,涉及金额21.27亿元。

大宗交易的热度主要集中在商业地产领域,而物流仓储、产业和养老等三个领域的热度持平。虽然四季度末仍处于疫情影响较大的时期,但位于一线城市的商业地产项目依然是优质资产项目,受到资金的青睐。

相对于新经济地产项目,传统地产的安全风险边际仍较高,受减租等的影响较小。

商业领域中,购物中心类的有3起,涉及金额约71.28亿,主要是春泉产业信托对惠州华贸天地的68%权益,以及太古对成都远洋太古里50%权益的收购。办公或商办类的有9起,涉及金额171.3亿元,主要是凯德对北京博瑞大厦的收购,以及恒大深圳南山总部地块的售出,还有友邦人寿对上海北外滩商办地块的收购。

可以看到,商业地产领域的大宗交易中,热度主要集中在办公或商办类领域。观点指数认为,或是因为出险房企抛售行为带来的“捡漏”行为较多。例如,北京博瑞大厦是凯德从法拍中“捡漏”而来。

目前出险房企较多,处于法拍状态的商业地产项目也不计其数,有些价格较低,资金较为青睐这类价格合适的商业地产项目。同样的是,恒大深圳南山总部地块也是被兴业信托、安居建业等联合体低价“捡漏”,该项目恒大预计亏损1.63亿元。

单纯的购物中心项目交易较少,多是商业办公综合体或商住办综合体。在疫情防控措施仍未完全开放之前,购物中心项目需要从周边的业态导流,这或许也促使买家更青睐多业态综合的项目。

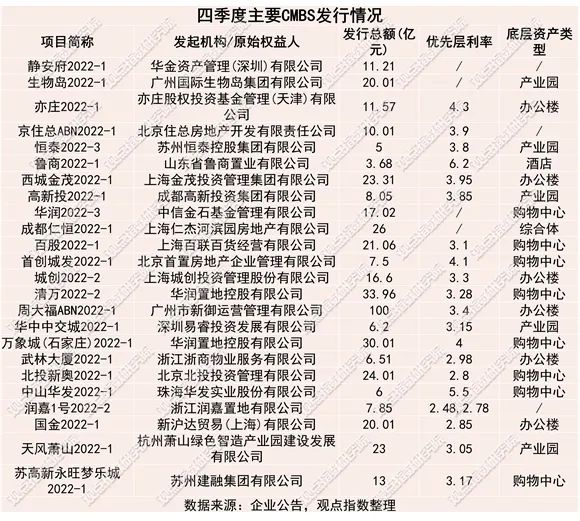

CMBS发行额环比上升114%,供应链ABS发行持续萎缩

四季度,录得成功发行的CMBS共有24单,总金额为451.57亿元,同比上升2%,环比上升114%。平均利率为3.72%,同比下降9.2%,环比上升6.3%。

四季度全国消费景气逐渐复苏,这也加速了权益人发行CMBS的步伐,不仅在数量上高于三季度,总金额也环比大幅度提升。另外,目前的货币宽松政策在CMBS领域也传导通畅,四季度CMBS的平均利率同比下滑幅度较大。

就底层资产的类型来说,以购物中心为底层资产的CMBS有8单,涉及金额152.56亿元;办公楼6单,涉及金额178亿元;产业园5单,涉及金额62.26亿元。可以看到,购物中心和办公楼是CMBS的主力底层资产,虽然产业园数量也比较多,但是总金额不及前者。目前,购物中心和办公楼退出渠道较少,主要通过交易退出和CMBS退出;除此之外,产业园还可以通过公募REITs退出,这也减少了产业园对CMBS的依赖。

就权益发行人来说,华润和华发是本次CMBS发行的大赢家,前者发行了3单,后者发行了2单。目前,华润手上有较多的购物中心资产,在其没有打通REITs上市平台时,CMBS为其主要的退出渠道之一。

本季度,有2单CMBS出现展期和违约,权益人为融创。这也透露出目前我国的CMBS偿付能力主要取决于发行权益人,而非资产本身。

四季度,共录得供应链金融ABS25单,总金额为121.29亿元,环比下降44.84%;平均利率为3.096%,环比下滑1%。本季度,不论是数量还是总金额上,都环比下滑较多,房企发行供应链金融ABS的力度持续在下滑。

虽然针对房企融资的的“三支箭”均已射出,但疲乏的销售额也持续影响着供应链金融ABS的发行。随着疫情防控的放宽以及对房企融资政策的放松,叠加监管层对房企使用商票支付工程款的强监管,未来房企或将更依赖保理融资,一些质量较高的保理融资款有望持续转化成供应链ABS产品。

本季度发行的供应链金融ABS中,债务人主要涉及城投和国营房企。后者主要是保利发展、华发、招商蛇口和越秀地产等。就连今年上半年独占鳌头的万科,于第四季度也风光不再。这也透露出市场投资者的担忧,仍对民营房企持有非常谨慎的态度。

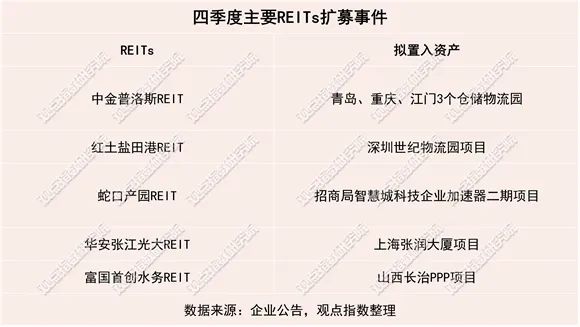

公募REITs扩募进行时,监管层将研究推进商业不动产REITs试点

季度内,共有5只公募REITs扩募,涉及仓储类、产业园类和水务类。中金普洛斯主要置入青岛、重庆和江门的仓储资产,能有效分散资产地理过于集中带来的风险。

所以,扩募机制的落地,一方面为公募REITs带来了新的资产,使得其可以优化投资组合;另一方面为存量资产的退出提供了渠道,省去了首次上市时各种繁琐的程序。

四季度,华润有巢REIT作为首支房企发行的保障性租赁住房REITs上市,这给传统房企打了样。房企旗下拥有大量的持有型住宅项目,均可考虑发展为保障性租赁住房或长租公寓,然后通过REITs上市退出,这将为传统房企拓展股权类新的融资通道。

本季度,各领域的基础设施持续发行公募REITs,其中,华夏和达高科REIT正式发售,累计吸引981.26亿元资金。季度内,ESR拟将于江苏的3项物流资产进行REITs上市,京东的3个仓储资产也正式获监管层通过,这是继中金普洛斯REIT和盐田港REIT之后的2只仓储类REITs。像这些头部仓储企业,旗下有大量的标准化成熟的仓储资产,预计首次上市后,相关资产的扩募也将提上日程。

季度内,公募REITs的试点范围也有望得到突破。证监会副主席李超表示,将研究推动试点范围拓展到市场化的长租房及商业不动产等领域。目前的公募REITs的许可底层资产不包含商业不动产,一旦公募REITs将商业不动产纳入试点范围,那么将给国内超过万亿规模的商业不动产带来新的退出渠道。

国内商业不动产资管领域的闭环也将形成,从过往的通过资产证券化(CMBS)退出,或者通过类REITs,到未来通过公募REITs退出,逐步提高退出的效率。另一方面,这给广大投资者带来大量的可投资性资产,有效优化目前公募REITs的资产组合。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)