双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

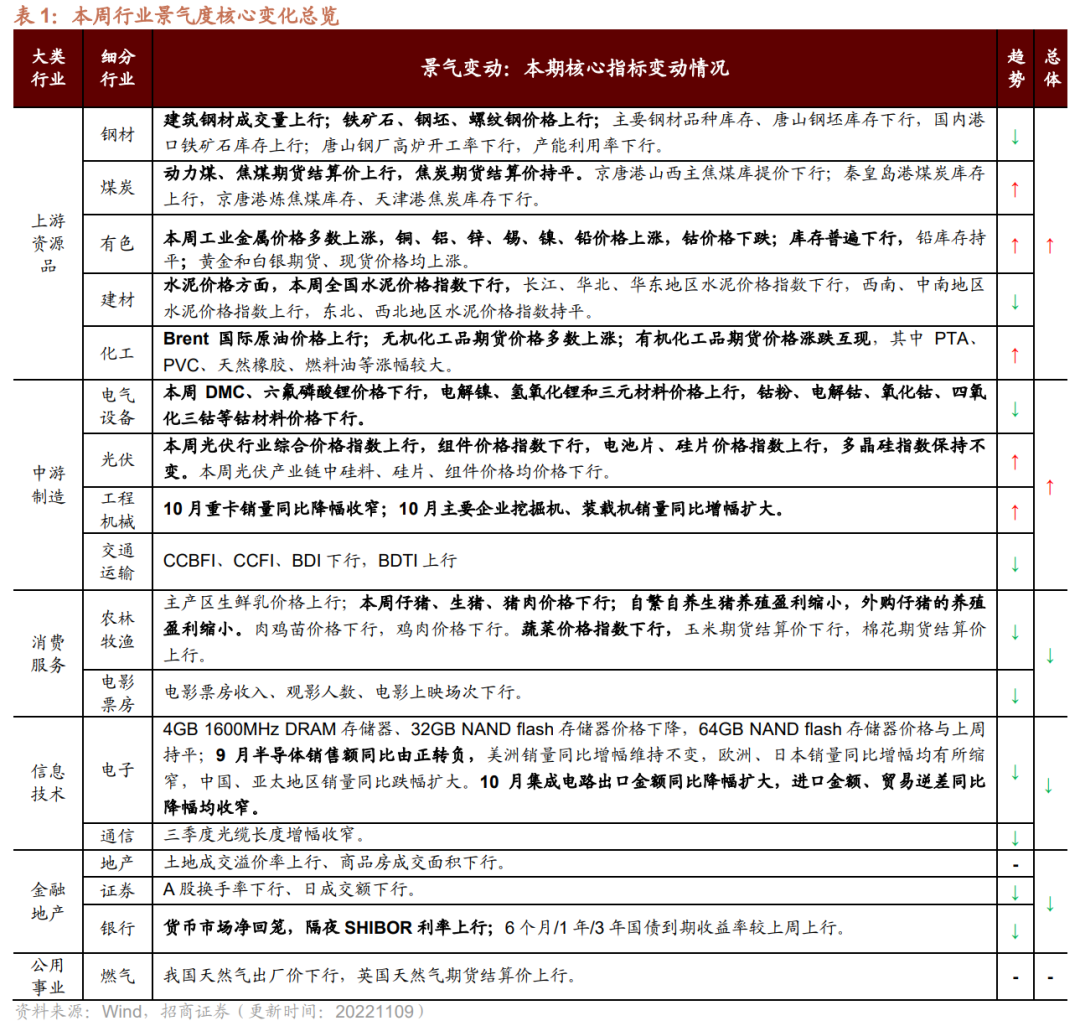

11月长协煤价上涨落地,叠加北方供暖开始,动力煤、焦煤价格景气上行;铜、铝、锌、锡等工业金属受益于美元指数回落,价格普遍上行,此外原油和部分化工品价格继续上涨,整体上游资源品景气度仍然较高。中游制造领域,制造业、基建投资持续发力,10月重卡、挖掘机、装载机销量继续改善。推荐关注目前景气度仍然较高的有色金属、煤炭以及景气度持续改善的工程机械细分领域。

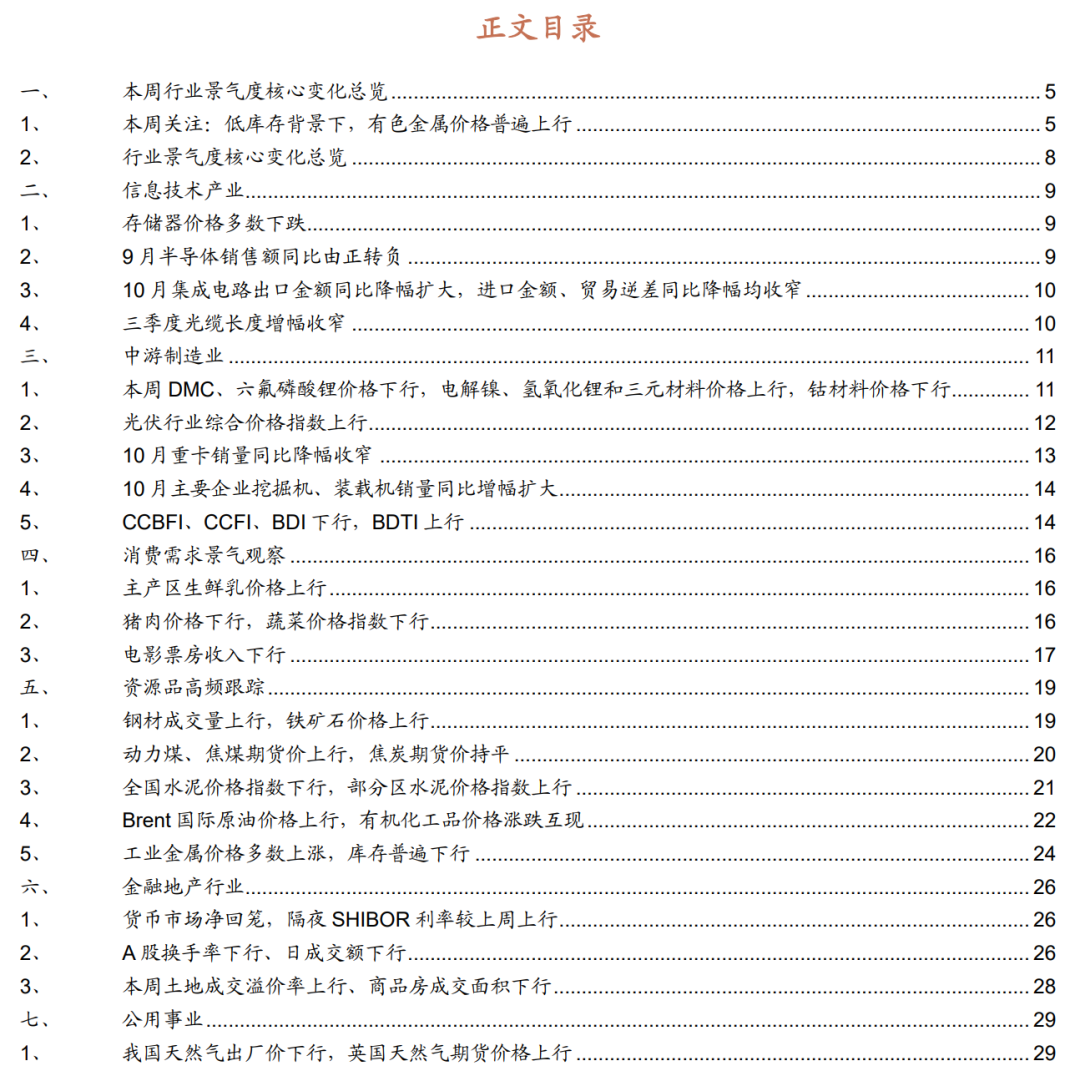

【本周关注】本周美元指数回落,铜、铝、铅、锌等有色金属价格普遍上涨。有色金属兼具商品属性和金融属性,其价格不仅受自身供需影响,同时也会受到宏观流动性,尤其美元流动性的影响。从基本面来看,有色金属受疫情和全球经济低迷影响,需求较为疲软;供给端,海外主要矿企业扩张较为谨慎,资本开支出现回落。流动性层面,美联储加息尾声将近,流动性边际改善有利于有色金属表现。因此短期来看,库存普遍处于较低水平,考虑到类库需要时间,供需格局对有色金属价格仍有支撑;长期需要考虑美国等经济体激进加息后陷入衰退对金属等需求削弱,和其他经济体在流动性宽松背景下复苏对金属等需求提升的博弈,可适当保持乐观。

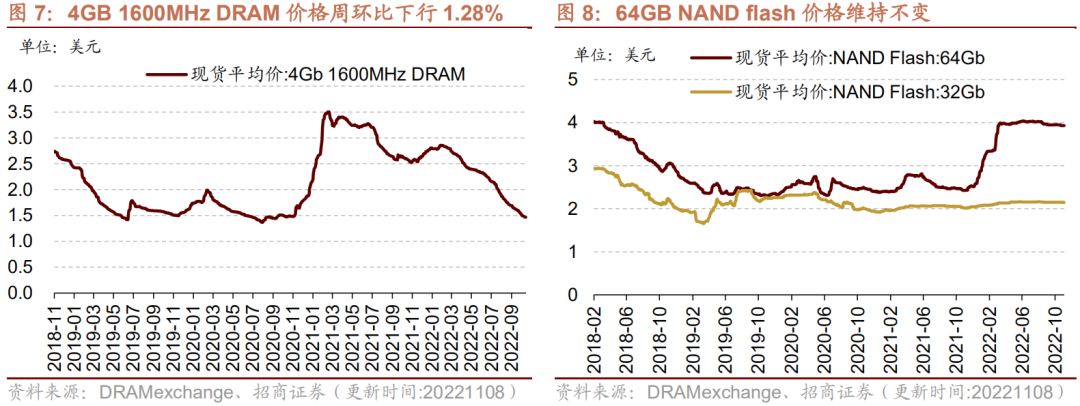

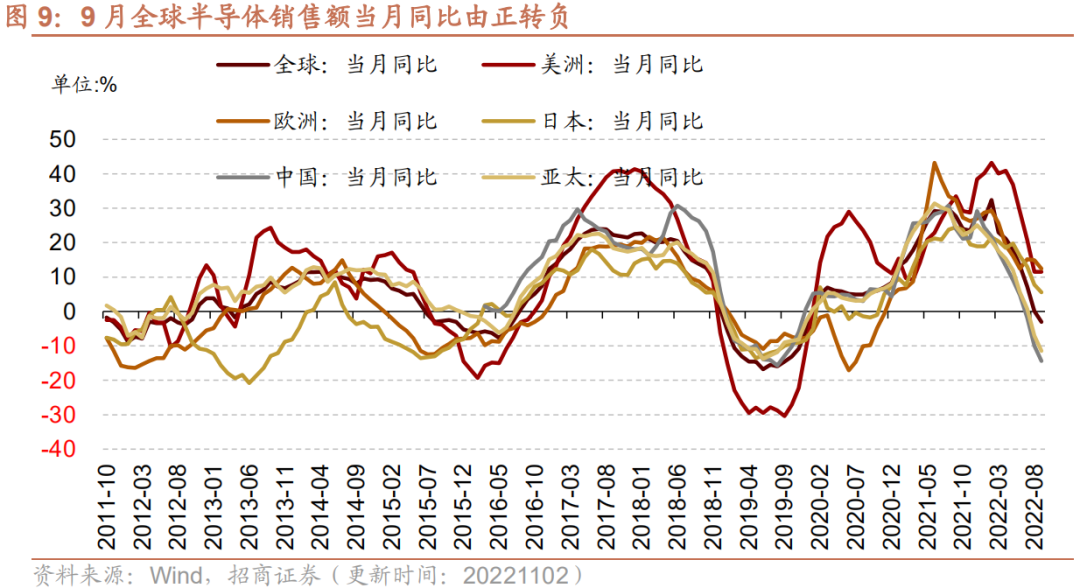

【信息技术】4GB 1600MHz DRAM存储器、32GB NAND flash存储器价格下降,64GB NAND flash存储器价格与上周持平;9月半导体销售额同比由正转负,美洲销量同比增幅维持不变,欧洲、日本销量同比增幅均有所缩窄,中国、亚太地区销量同比跌幅扩大。10月集成电路出口金额同比降幅扩大,进口金额、贸易逆差同比降幅均收窄。三季度光缆长度增幅收窄。

【中游制造】本周DMC、六氟磷酸锂价格下行,电解镍、氢氧化锂和三元材料价格上行,多数钴材料价格下行;本周光伏行业综合价格指数上行,组件价格指数下行,电池片、硅片价格指数上行,多晶硅指数保持不变。本周光伏产业链中硅料、硅片、组件价格均价格下行。10月重卡销量同比降幅收窄;10月主要企业挖掘机、装载机销量同比增幅扩大。CCBFI、CCFI、BDI下行,BDTI上行。

【消费需求】本周生鲜乳价格较上周上行。本周仔猪、生猪、猪肉价格下行;自繁自养生猪养殖盈利缩小,外购仔猪的养殖盈利缩小。肉鸡苗价格下行,鸡肉价格下行。蔬菜价格指数下行,玉米期货结算价下行,棉花期货结算价上行。本周电影票房收入、观影人数、电影上映场次下行。

【资源品】建筑钢材成交量十日均值周环比上行。铁矿石、钢坯、螺纹钢价格上行;主要钢材品种库存、唐山钢坯库存下行,国内港口铁矿石库存上行;唐山钢厂高炉开工率下行,产能利用率下行。动力煤、焦煤期货结算价上行,焦炭期货结算价持平。秦皇岛港煤炭库存上行,京唐港炼焦煤库存、天津港焦炭库存下行。水泥价格指数下行。Brent国际原油价格上行;无机化工品期货价格多数上涨;有机化工品期货价格涨跌互现,其中PTA、PVC、天然橡胶、燃料油等涨幅较大。本周工业金属价格多数上涨;库存普遍下行;黄金和白银期货、现货价格均上涨。

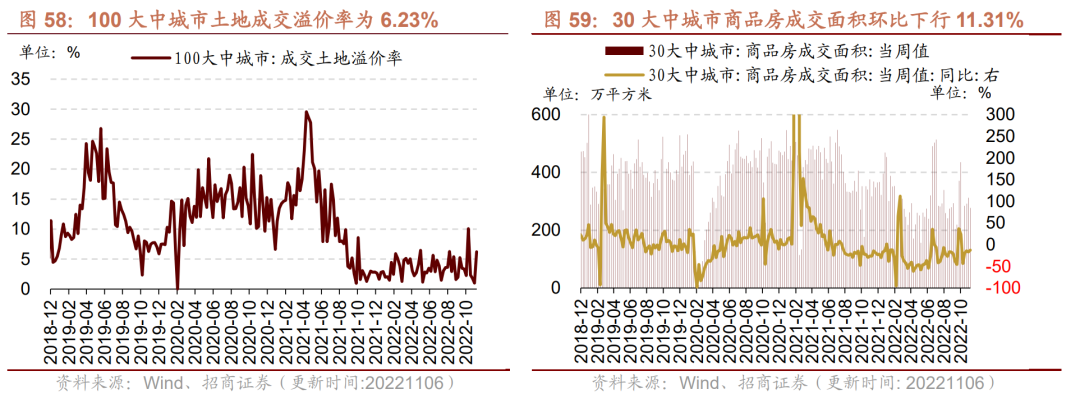

【金融地产】货币市场净回笼,隔夜SHIBOR利率较上周上行。A股换手率下行、日成交额下行。在债券收益率方面,6个月/1年/3年国债到期收益率较上周上行。本周土地成交溢价率上行、商品房成交面积下行。

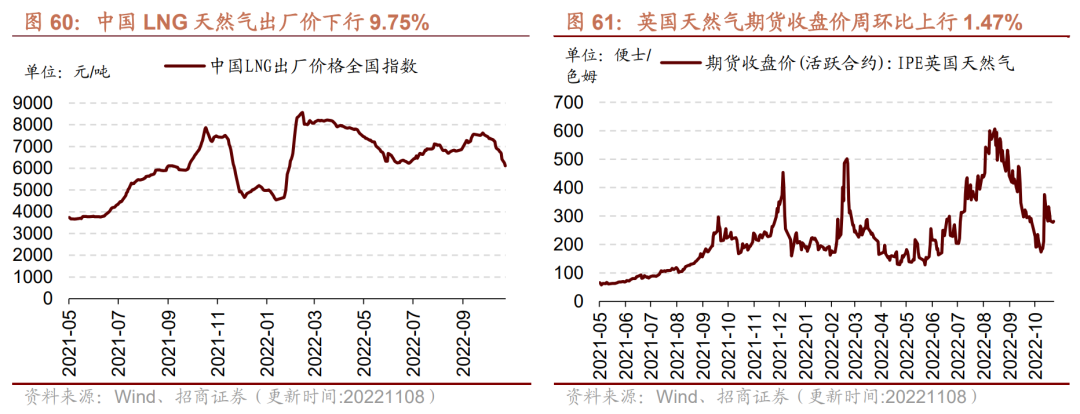

【公用事业】我国天然气出厂价下行,英国天然气期货结算价上行。

风险提示:产业扶持度不及预期,宏观经济波动。

目录

01

本周行业景气度核心变化总览

1、本周关注:低库存背景下,有色金属价格普遍上行

本周铜、铝、锌、锡、镍、铅等工业金属价格普遍上涨,截至11月9日,铜价格66840元/吨,较上周上行2.85%;铝价格较上周上行3.45%至18600元/吨;锌价格为24640元/吨,较上周上行3.53%;锡价格较上周上行3.28%为173000元/吨;钴价格较上周下行1.72%为342000元/吨;镍价格较上周上行0.59%至197650元/吨;铅价格15250元/吨,较上周上行0.66%。

有色金属兼具商品属性和金融属性,其价格不仅受自身供需影响,同时也会受到宏观流动性,尤其美元流动性的影响。

从基本面来看,有色金属整体呈现需求疲软、供给偏紧的格局。需求方面,国内来看,由于疫情局部反复,并且疫情管控政策仍然较为严厉,国内对经济的预期较为保守,有色金属需求较为疲软;海外来看,在通胀压力较大背景下,欧美等全球央行激进加息,美国等海外经济体明年陷入衰退的预期不断升温,进一步削弱对有色金属的需求。

供给方面,受疫情和地缘政治等不确定因素影响,海外主要矿企业扩张较为谨慎,资本开支出现回落。以铜为例,一般根据资本开支发生到能产出铜需要3-5年时间,预计2021年至2025年铜矿的产量呈逐步下滑态势。从全球主要矿企来看,智利国家铜业公司,南方铜业、必和必拓、自由港等均表示2022年常量相比2021年更低。

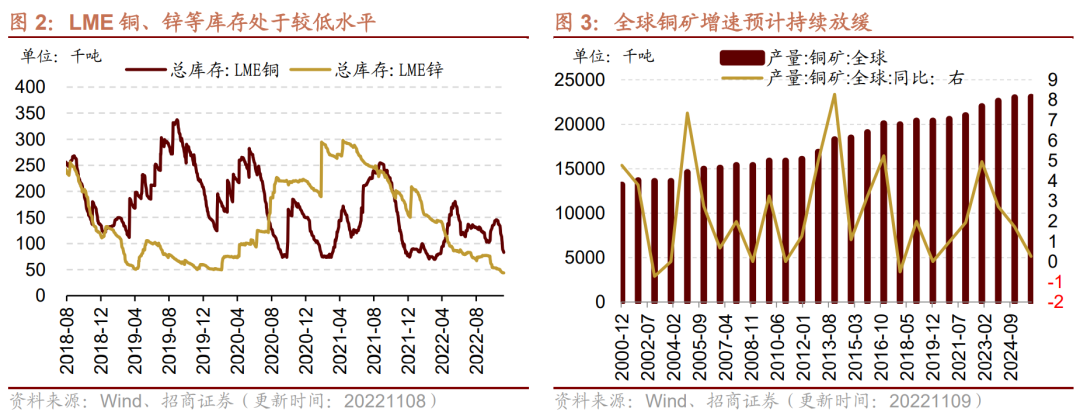

细分品类来看,我国部分有色金属消耗量占全球四成以上,在海外需求预期下滑的背景下,国内的供需格局对于有色金属价格具有重要作用。

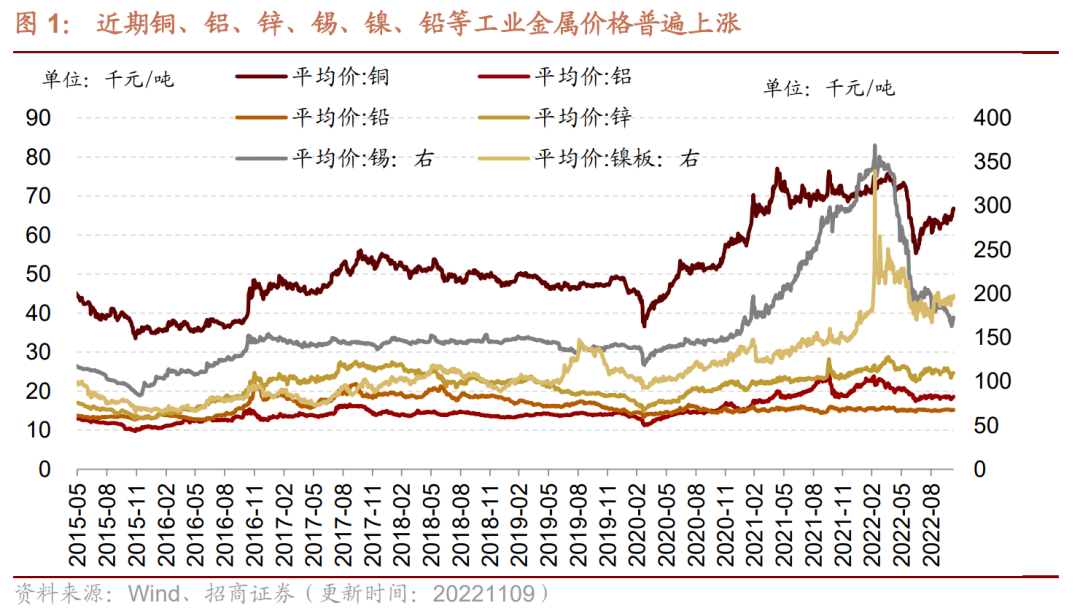

铜:我国是世界第一大铜消费国,2020年我国精炼铜消费量达到1452.7万吨,占世界的消费占比也由2010年的38.19%上升到2020年的58.50%。目前LME铜库存基本处于近十年来的低位。考虑到国内外供应风险,短期供应回升有限,累库仍然需要时间,短期供需格局对铜价仍有支撑。

铝:我国对铝材需求较大,2021年铝矿石产量8600万吨,仅次于澳大利亚;并且我国在氧化铝、电解铝等产业链中居于全球主导地位,2021年我国氧化铝产量占全球的55.34%,电解铝产量占全球的57%。目前国内供给减量较大,云南、河南部分铝企维持减产,四川复产不及预期,预计11月份日产环比回升有限,考虑到疫情可能导致运输不畅,出入库均受到影响;下游以刚需为主,电解铝社会库存创下年内新低,短期国内铝价基本面仍有支撑。

锌:我国是全球锌消费大国,2021年锌消费全球占比为48%。目前进口矿盈利逐渐扩大,后期北方矿山因天气原因停产或减产,供应紧张局面仍存。需求端在锌矿趋于宽松的条件下,炼厂检修完成后有望进一步抬升产能,预计短期锌精矿国产TC或继续上调。

铅:2020年世界精炼铅消费量1152.7万吨,其中我国精炼铅消费量499.6万吨,排名世界第一。目前原生铅和再生铅原料相对趋松,铅锭供给预期趋松;需求方面,铅蓄电池旺季转淡,目前工厂开工率在90%附近,后续国内边际需求预计转弱,对价格支撑有限。

镍:我国是全球最大镍消费国,占全球总量约54%。国内刚需仍然存在,下游三元材料产量稳定增长,前驱厂普遍加大产量,在新能源产销两旺的驱动下,镍的需求仍处于较高景气度。

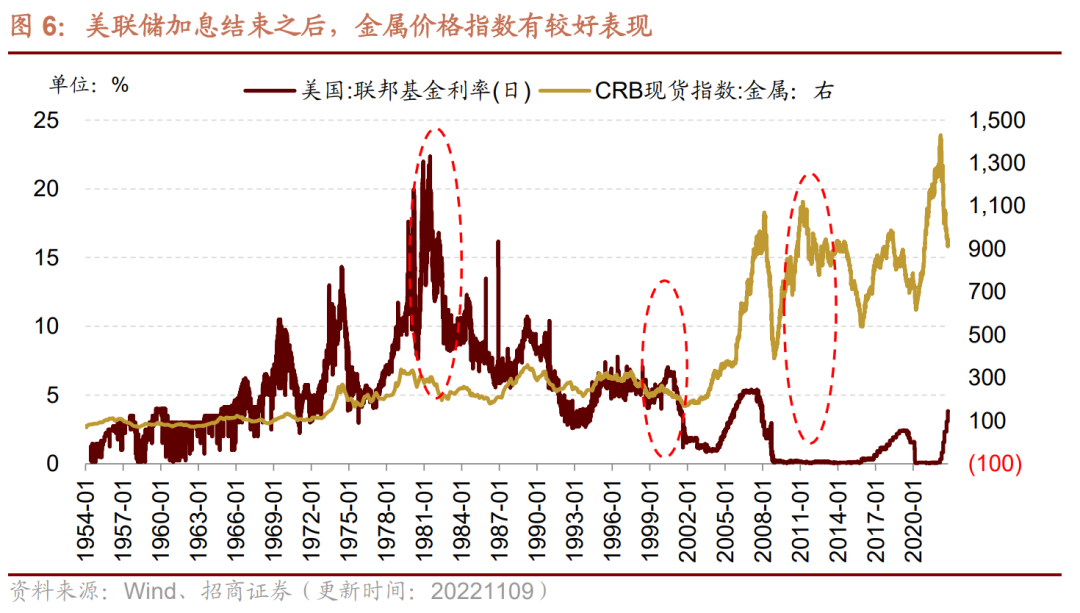

从金融属性来看,有色金属价格较大程度上受美元流动性影响。今年三月份以来美联储开启了本轮激进的加息,CRB金属现货价格指数从4月初的高点1430.67点下跌到目前的932.45,跌幅达34.82%。从历史情况来看,每一轮加息结束之后,有色金属价格均有一轮较大幅度的上涨,典型的如1981年、2000年、2011年。

我们分析,一方面,美联储结束加息,美国甚至全球流动性边际宽松,对大宗商品价格带来支撑;另一方面,流动性边际宽松,对其他一些尤其发展中国家经济复苏带来利好,从而提升对金属等大宗商品的需求,可以较大程度上弥补美国由于加息导致经济衰退带来的大宗商品需求的疲软。本轮美联储加息预计尾声将近,尽管海外经济衰退概率较高,对金属等大宗商品需求较为乏力,但也要考虑流动性宽松对金属价格的支撑,以及流动宽松背景下其他发展中国家具备较好的复苏环境,可能进一步增加对金属等大宗商品的需求。

综合以上,当前有色金属库存普遍较低,在疫情和地缘政治等不确定因素扰动下,矿厂产能扩张较为谨慎,并且累库仍然需要时间,短期供需格局对有色金属价格仍有支撑。长期需要考虑美国等经济体激进加息后陷入衰退对金属等需求削弱,和其他经济体在流动性宽松背景下复苏对金属等需求提升的博弈,可适当保持乐观。

2、行业景气度核心变化总览

02

信息技术产业

1、存储器价格多数下跌

4GB 1600MHz DRAM存储器、32GB NAND flash存储器价格下降,64GB NAND flash存储器价格 与上周持平。截至11月8日,4GB 1600MHz DRAM价格周环比下行1.28%至1.46美元;32GB NAND flash价格周环比下行0.19%至2.14美元;64GB NAND flash价格维持在3.93美元。

2、 9月半导体销售额同比由正转负

9月全球半导体销售额同比由正转负,欧洲、日本销量同比增幅均有所缩窄,中国、亚太地区销量同比跌幅扩大,美洲销量同比增速与上月持平。根据美国半导体产业协会统计数据,9月全球半导体当月销售额为470.0亿美元,同比下行3.0%,增速由正转负。从细分地区来看,美洲半导体销售额为120.2亿美元,同比增长11.5%,与上月持平;欧洲地区半导体销售额为45.3亿美元,同比增长12.4%,涨幅较上月缩窄2.5个百分点;日本半导体销售额为40.5亿美元,同比增长5.6%,涨幅较上月缩窄2.2个百分点;中国地区半导体销售额为144.3亿美元,同比下行14.4%,跌幅较上月扩大4.4个百分点;亚太地区半导体销售额为264.0亿美元,同比下行11.5%,跌幅较上月扩大4.4个百分点。

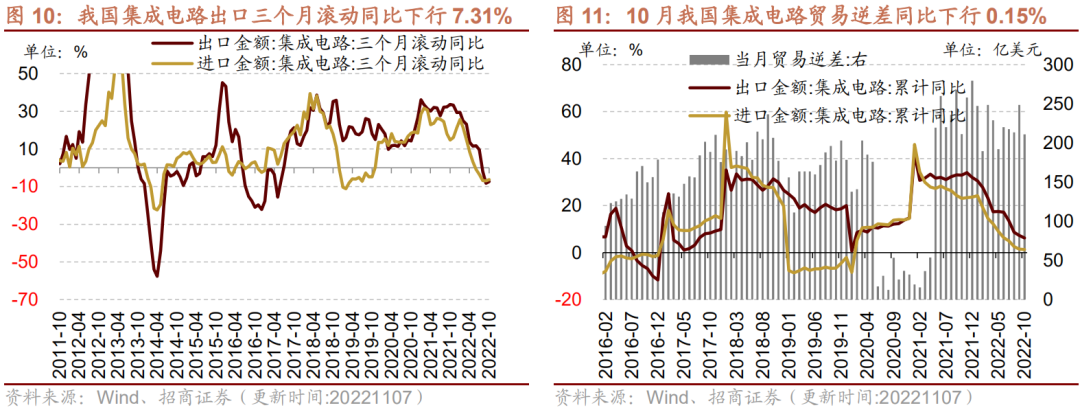

3、10月集成电路出口金额同比降幅扩大,进口金额、贸易逆差同比降幅均收窄

10月集成电路出口金额同比降幅扩大,进口金额、贸易逆差同比降幅均收窄。10月份集成电路出口金额当月值为134.08亿美元,当月同比降幅扩大至-2.44%;三个月滚动同比降幅收窄至7.31%。1-10月份集成电路出口金额累计同比上行6.2%,增速较前值收窄1.1个百分点。

10月集成电路进口金额当月值为345.19亿美元,当月同比下行1.05%,较上月降幅缩小4.51个百分点;三个月滚动同比降幅收窄至6.35%。1-10月份集成电路进口金额累计同比上行1.30%,较前值收窄0.2个百分点。集成电路贸易逆差当月值为211.12亿美元,同比下行0.15%,降幅较上月收窄了7.22个百分点。

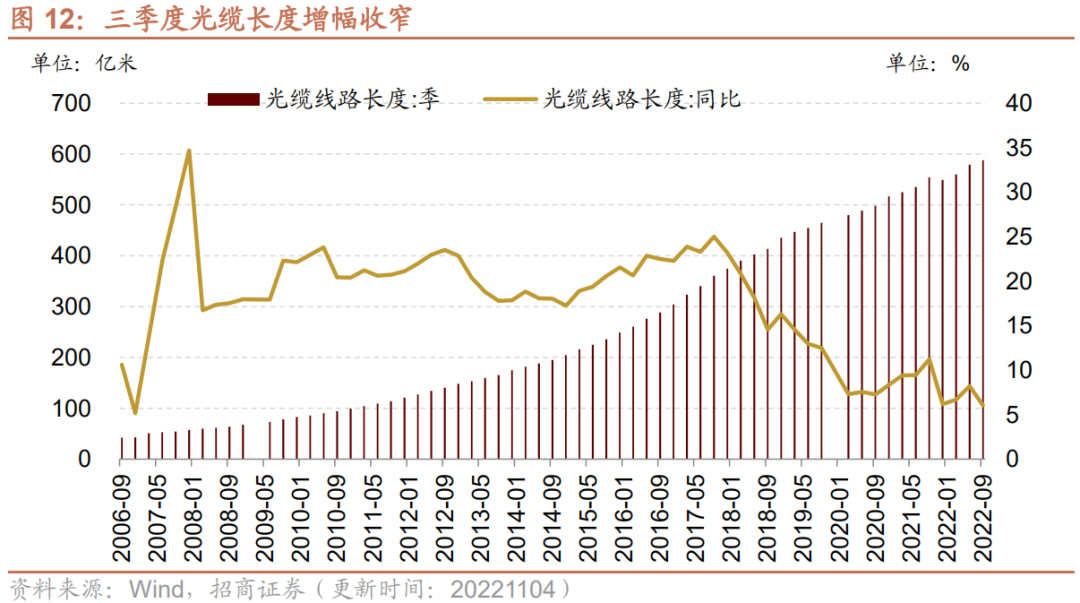

4、三季度光缆长度增幅收窄

三季度光缆长度增幅收窄。三季度光缆长度587.65亿米,同比上行6.02%,增幅较上季度缩小2.19个百分点。

03

中游制造业

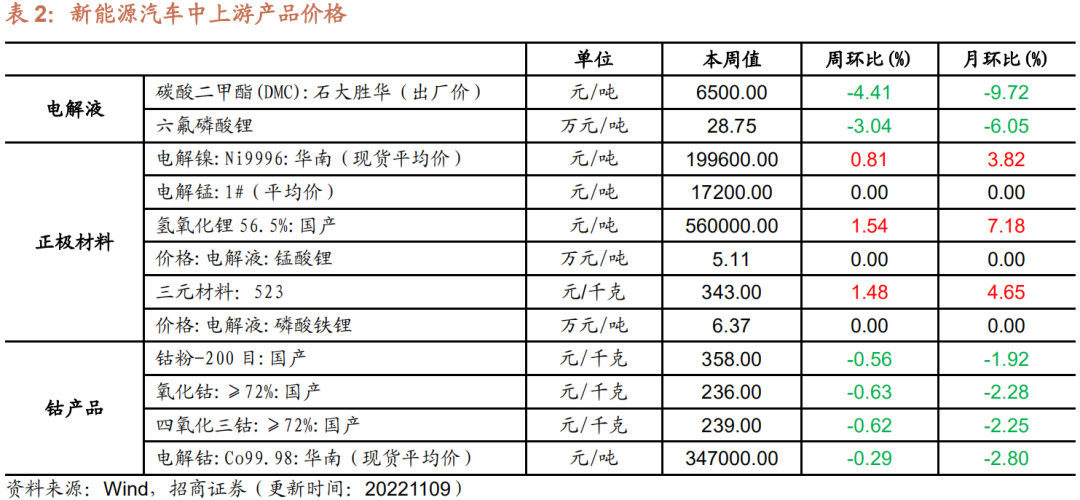

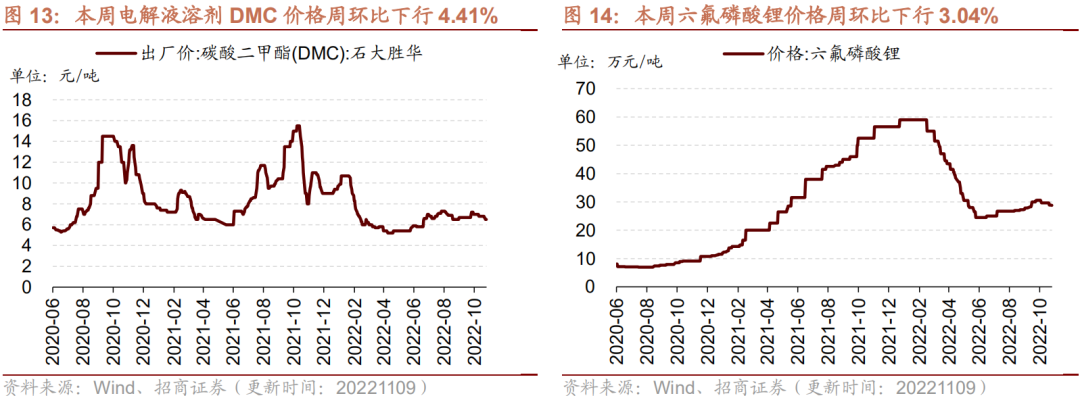

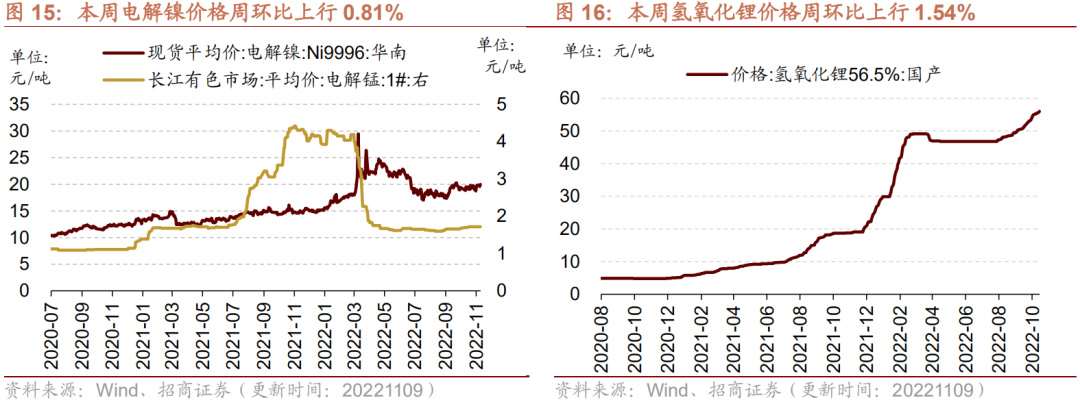

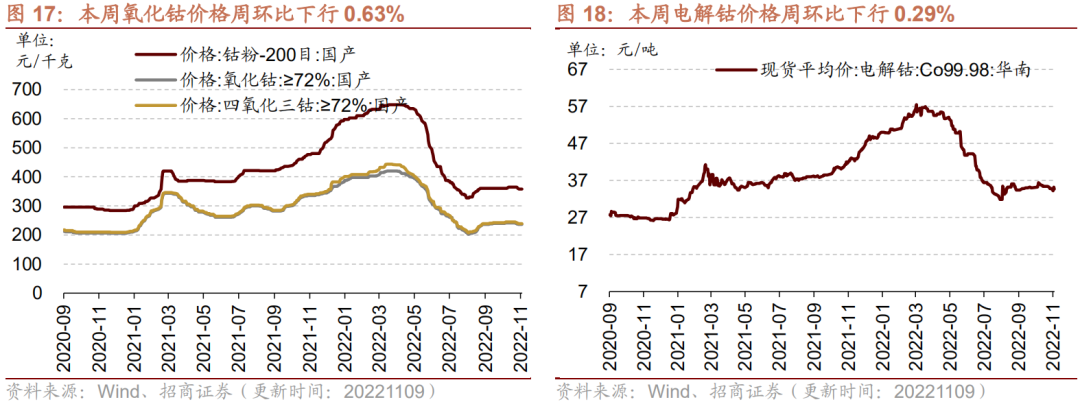

1、本周DMC、六氟磷酸锂价格下行,电解镍、氢氧化锂和三元材料价格上行,钴材料价格下行

本周DMC、六氟磷酸锂价格下行,电解镍、氢氧化锂和三元材料价格上行,钴粉、电解钴、氧化钴、四氧化三钴等钴材料价格下行。在电解液方面,截至11月9日,电解液溶剂DMC价格周环比下行4.41%至6500.0元/吨;六氟磷酸锂价格周环比下行3.04%至28.75万元/吨。在正极材料方面,截至11月9日,电解镍Ni9996现货平均价周环比上行0.81%至199600.0元/吨;电解锰市场平均价格维持在17200元/吨。在锂原材料方面,截至11月9日,氢氧化锂价格周环比上行1.54%至560000元/吨;电解液锰酸锂价格维持在5.11万元/吨;电解液磷酸铁锂价格维持在6.37万元/吨;三元材料价格周环比上行1.48%至343.0元/千克;钴产品中,截至11月9日,钴粉价格周环比下行0.56%至358.0元/千克;氧化钴价格周环比下行0.63%至236.0元/千克;四氧化三钴价格周环比下行0.62%至239.0元/千克;电解钴价格周环比下行0.29%至347000元/吨。

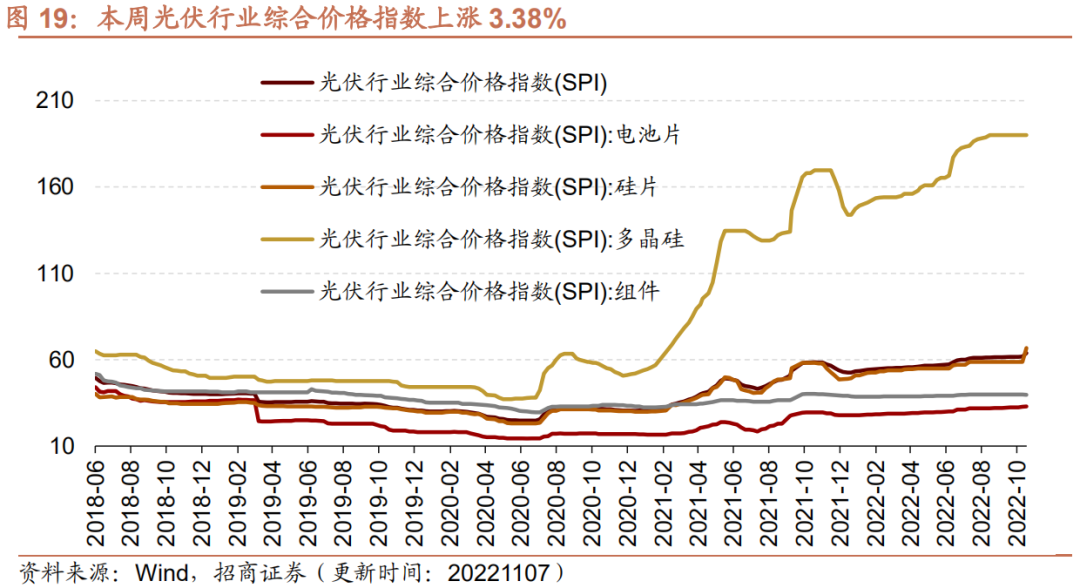

2、光伏行业综合价格指数上行

本周光伏行业综合价格指数上行,组件价格指数下行,电池片、硅片价格指数上行,多晶硅指数保持不变。截至11月7日,光伏行业综合价格指数为63.84,较上周上升3.38%;组件价格指数为39.70,较上周下降0.40%;电池片价格指数为32.97,较上周上升0.83%;硅片价格指数为66.77,较上周上升13.77%;多晶硅价格指数维持在190.09。

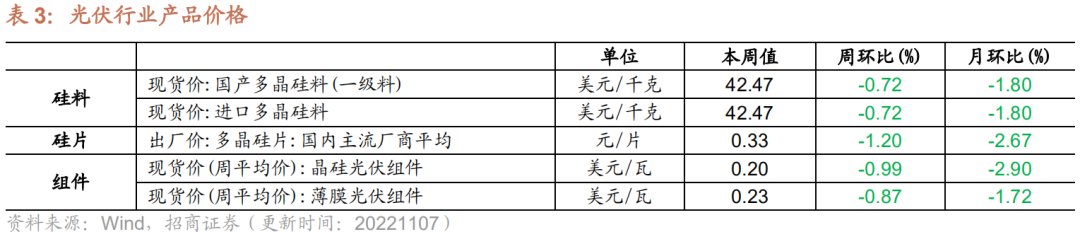

本周光伏产业链中硅料、硅片、组件价格均价格下行。在硅料方面,截至11月7日,国产多晶硅料价格为42.47美元/千克,较上周下行0.72%;进口多晶硅料价格为42.47美元/千克,较上周下行0.72%。在硅片方面,截止11月2日,多晶硅片价格周环比下行1.20%至0.33元/片。在组件方面,截止11月2日,晶硅光伏组件的价格周环比下行0.99%至0.20美元/瓦;薄膜光伏组件的价格周环比下行0.87%至0.23美元/瓦。

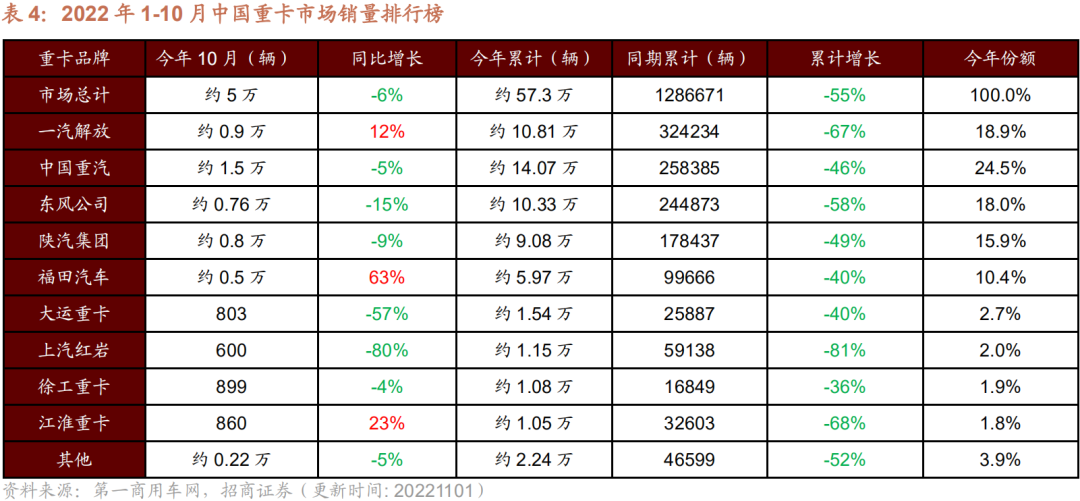

3、10月重卡销量同比降幅收窄

今年10月份,我国重卡市场约销售5万辆左右(开票口径,包含出口和新能源),环比下降3%,比上年同期的5.35万辆下降6%。5万辆是自2016年以来10月份销量的最低点,比2021年10月份销量还要低,甚至不及2014年10月销量(5.13万辆)水平。今年10月份也是重卡市场自去年5月份以来的连续第十八个月下降。根据第一商用车网站,10月份同比下降6.48%,是2022年初以来的历史最低。这种平均降幅的减少更多是由于去年同期基数很低的缘故,而非终端市场需求复苏所致。

10月份各家车企仍在“消化”相对高企的库存叠加经济复苏较为缓慢,导致“银十”旺季不旺。10月份结束后,最近三个月的月平均同比降幅只有9.7%;今年1-10月的重卡市场累计销售57.3万辆,比上年同期的128.7万辆下降55%,减少了71万辆之多。

细分企业来看,一汽解放今年10月份销售重卡约0.9万辆,同比逆势增长12%;2022年1-10月,解放重卡累计销量约为10.81万辆,市场占有率约18.9%。中国重汽今年10月份销售重卡约1.5万辆,其1-10月累计销售约14.07万辆,市场占有率上升到24.5%,份额同比上涨了4.5个百分点。东风公司(包括东风商用车、东风柳汽乘龙等)今年10月份销售重卡近0.8万辆;今年1-10月,东风公司累计销售各类重卡约10.33万辆,市场占有率约为18%,累计销量仍排名行业第三。

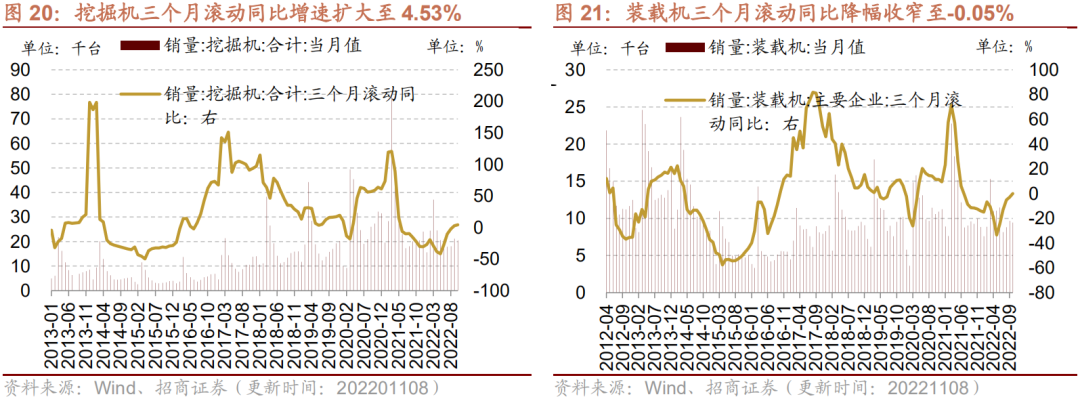

4、10月主要企业挖掘机、装载机销量同比增幅扩大

据中国工程机械工业协会对22家装载机制造企业统计,2022年10月销售各类装载机9448台,同比增长1.85%(前值0.7%),三个月滚动同比降幅收窄至-0.05%。其中国内市场销量6304台,同比下降5.98%;出口销量3144台,同比增长22.3%。2022年1-10月,共销售各类装载机101356台,同比下降16.7%。其中国内市场销量65657台,同比下降29.5%;出口销量35699台,同比增长25.2%。

据中国工程机械工业协会对26家挖掘机制造企业统计,2022年10月销售各类挖掘机20501台,同比增长8.1%(前值5.49%),三个月滚动同比增速扩大至4.53%。其中国内11350台,同比下降9.91%;出口9151台,同比增长43.8%。2022年1-10月,共销售挖掘机220797台,同比下降26%;其中国内131340台,同比下降46.4%;出口89457台,同比增长67.3%。

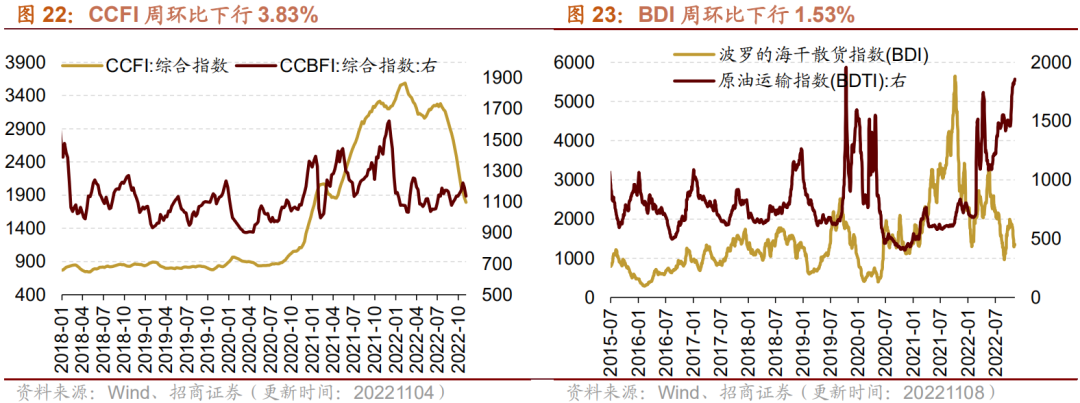

5、CCBFI、CCFI、BDI下行,BDTI上行

本周中国出口集装箱运价指数CCFI、中国沿海散货运价综合指数CCBFI下行。在国内航运方面,截至11月4日,中国出口集装箱运价综合指数CCFI周环比下行3.83%至1790.86点;中国沿海散货运价综合指数CCBFI周环比下行4.75%至1135.85点。本周波罗的海干散货指数BDI下行,原油运输指数BDTI上行。在国际航运方面,截至11月8日,波罗的海干散货指数BDI为1356.0点,较上周下行1.53%;原油运输指数BDTI为1857.0点,较上周上行2.54%。

04

消费需求景气观察

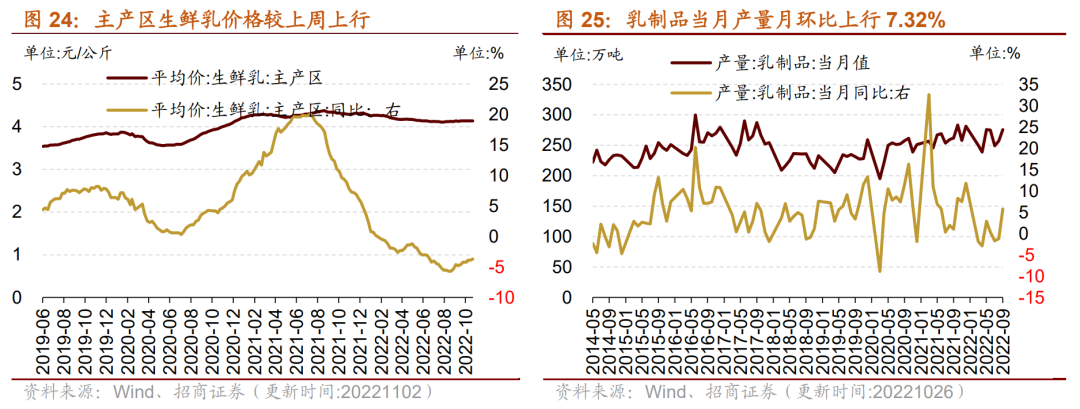

1、主产区生鲜乳价格上行

主产区生鲜乳价格上行。截至11月2日,主产区生鲜乳价格报4.15元/公斤,较上周上行0.24%,较去年同期下降3.26%。截至9月30日,乳制品当月产量275.80万吨,月环比上行7.32%,较去年同期上行5.80%。

2、猪肉价格下行,蔬菜价格指数下行

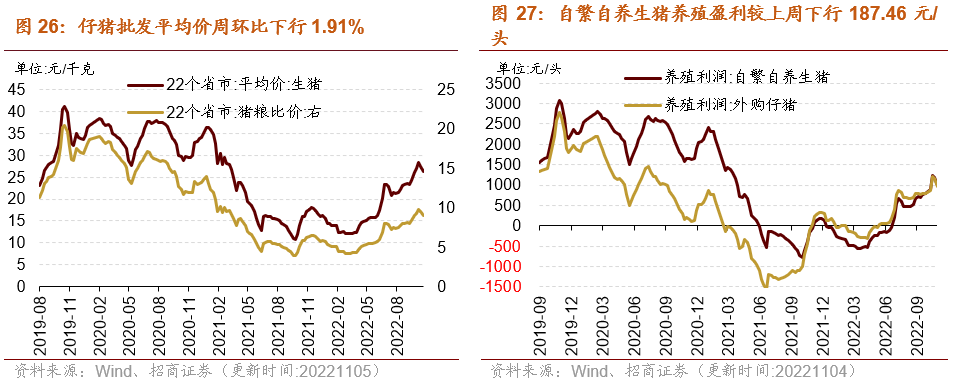

本周仔猪、生猪、猪肉价格下行。截止11月5日,仔猪平均价50.75元/千克,周环比下行1.91%;生猪平均价26.27元/千克,周环比下行4.33%;猪肉平均价35.48元/千克,周环比下行4.70%。在生猪养殖利润方面,本周自繁自养生猪养殖盈利缩小,外购仔猪养殖盈利缩小。截至11月4日,自繁自养生猪养殖利润为987.78元/头,较上周下行187.46元/头;外购仔猪养殖利润为973.85元/头,较上周下行195.48元/头。

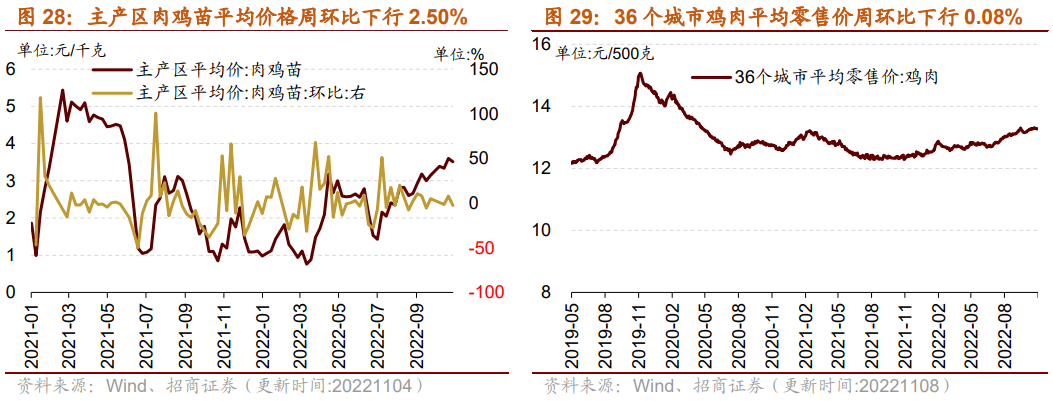

在肉鸡养殖方面,肉鸡苗价格下行,鸡肉价格下行。截至11月4日,主产区肉鸡苗平均价格为3.51元/羽,周环比下行2.50%;截至11月8日,36个城市平均鸡肉零售价格为13.27元/500克,周环比下行0.08%。

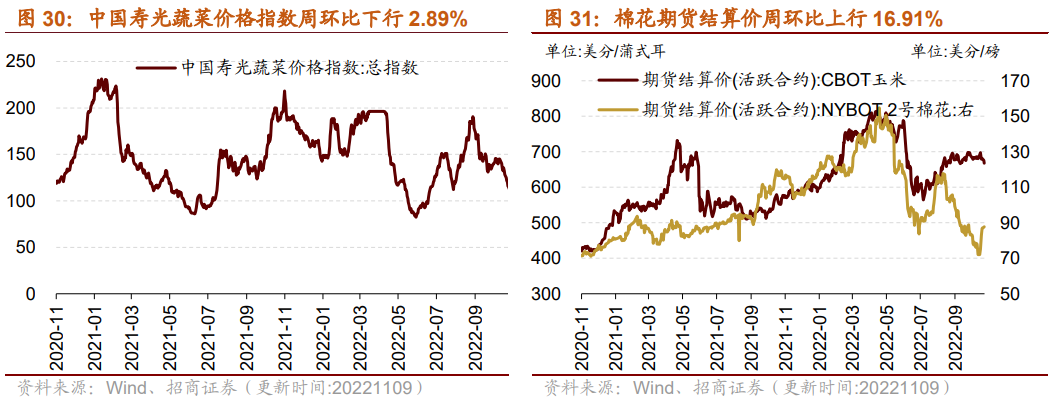

蔬菜价格指数周环比下行,棉花期货结算价上行,玉米期货结算价下行。截至11月9日,中国寿光蔬菜价格指数为112.72,周环比下行2.89%;截至11月9日,棉花期货结算价格为87.68美分/磅,周环比上行16.91%;玉米期货结算价格为667.50美分/蒲式耳,周环比下行4.34%。

3、电影票房收入下行

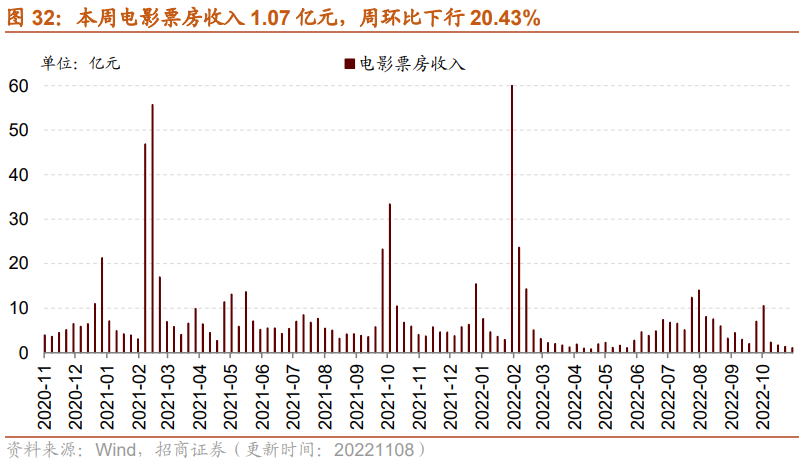

本周电影票房收入、观影人数、电影上映场次下行。截至11月8日,本周电影票房收入1.07亿元,周环比下行20.43%;观影人数272万人,周环比下行18.81%;电影上映139.25万场,周环比下行4.86%。

05

资源品高频跟踪

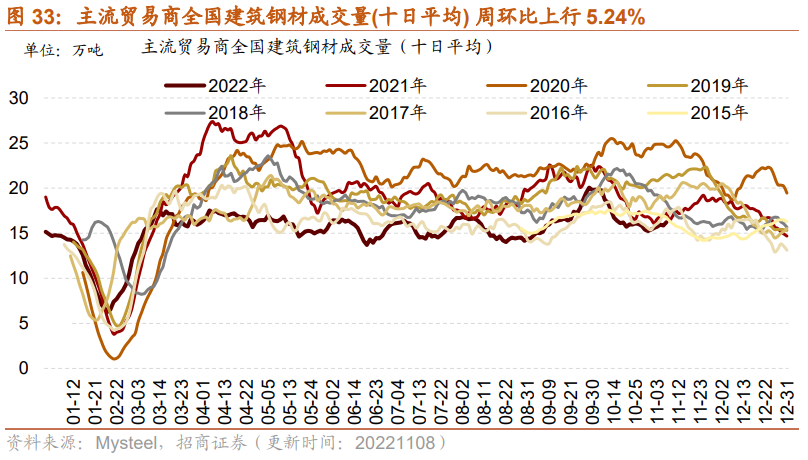

1、钢材成交量上行,铁矿石价格上行

建筑钢材成交量十日均值周环比上行。11月8日主流贸易商全国建筑钢材成交量为18.15万吨;从过去十日移动均值情况来看,主流贸易商全国建筑钢材成交量十日均值为16.22万吨,周环比上行5.24%。

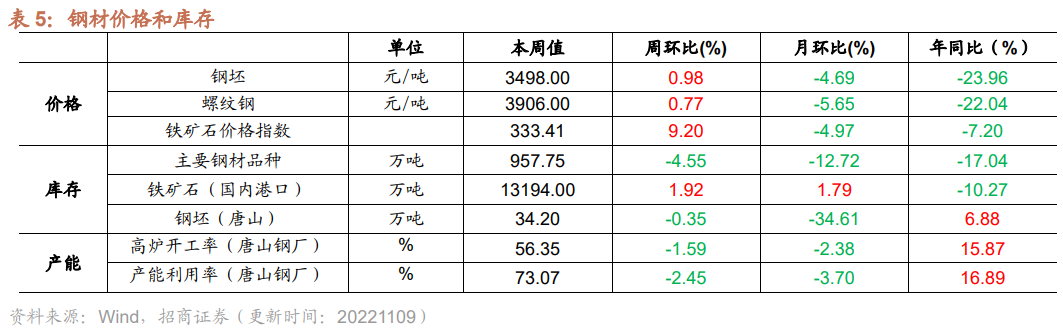

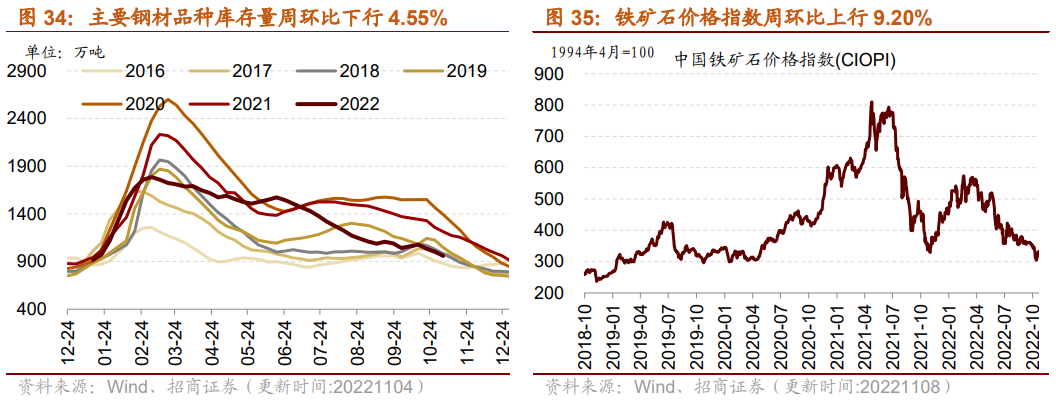

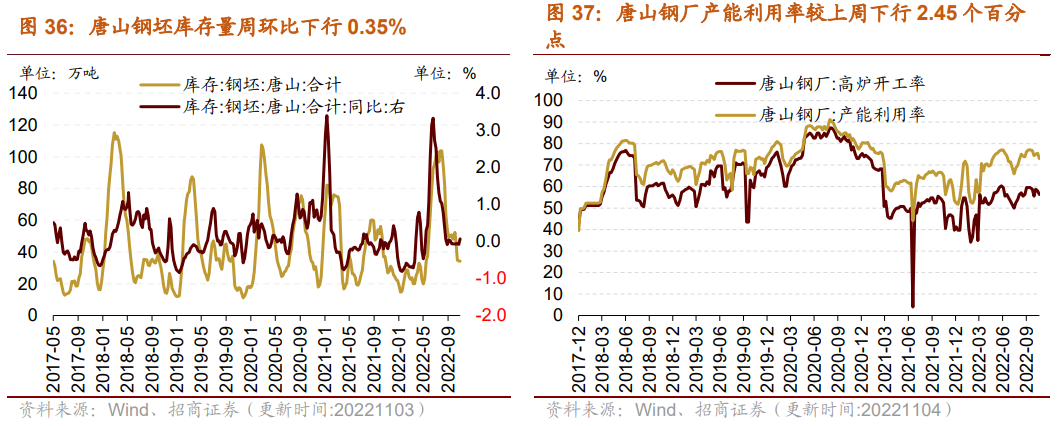

本周铁矿石、钢坯、螺纹钢价格上行;主要钢材品种库存下行,国内港口铁矿石库存上行,唐山钢坯库存下行;唐山钢厂高炉开工率、产能利用率下行。产量方面,截至10月31日,重点企业粗钢日均产量为202.91万吨/天,旬环比下行1.73%,全国粗钢预估日均产量为276.09万吨/天,旬环比下行0.92%。价格方面,截至11月8日,螺纹钢价格为3906.00元/吨,周环比上行0.77%;截至11月8日,钢坯价格3498.00元/吨,周环比上行0.98%;截至11月8日,铁矿石价格指数为333.41,周环比上行9.20%。库存方面,截至11月4日,国内港口铁矿石库存量为13194.00万吨,周环比上行1.92%;截至11月3日,唐山钢坯库存量为34.20万吨,周环比下行0.35%;截至11月4日,主要钢材品种库存周环比下行4.55%至957.75万吨。产能方面,截止11月4日,唐山钢厂高炉开工率56.35%,较上周下行1.59个百分点;唐山钢厂产能利用率73.07%,较上周下行2.45个百分点。

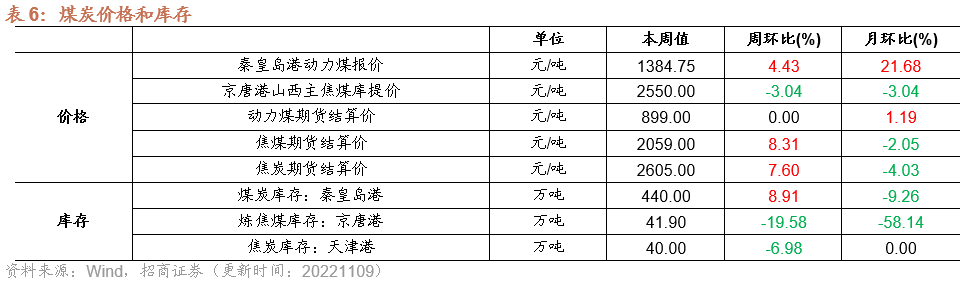

2、动力煤、焦煤期货价上行,焦炭期货价持平

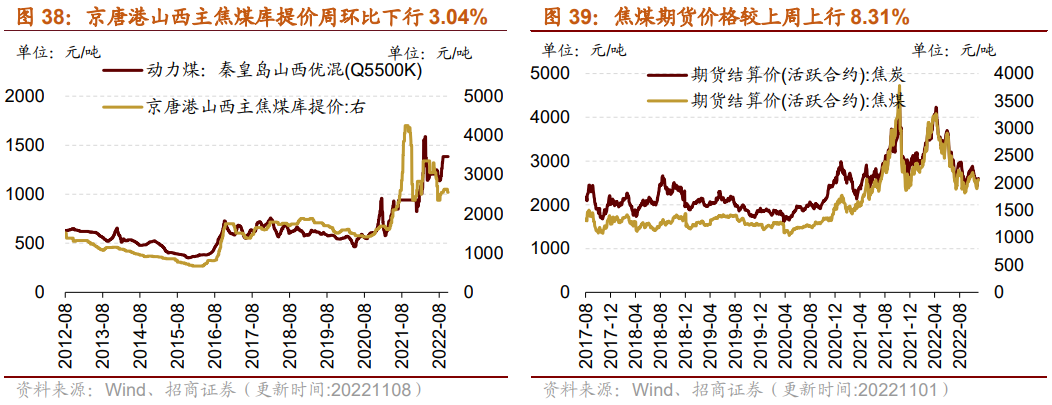

价格方面,京唐港山西主焦煤库提价下行;动力煤、焦煤期货结算价上行,焦炭期货结算价持平。截至11月8日,京唐港山西主焦煤库提价2550.00元/吨,周环比下行3.04%。截至11月8日,焦炭期货结算价收于2605.00元/吨,周环比上行7.60%;焦煤期货结算价收于2059.00元/吨,周环比上行8.31%;动力煤期货结算价899.00元/吨,与上周持平。截至10月31日,南方八省电厂日耗168.40万吨,周环比下行0.82%。

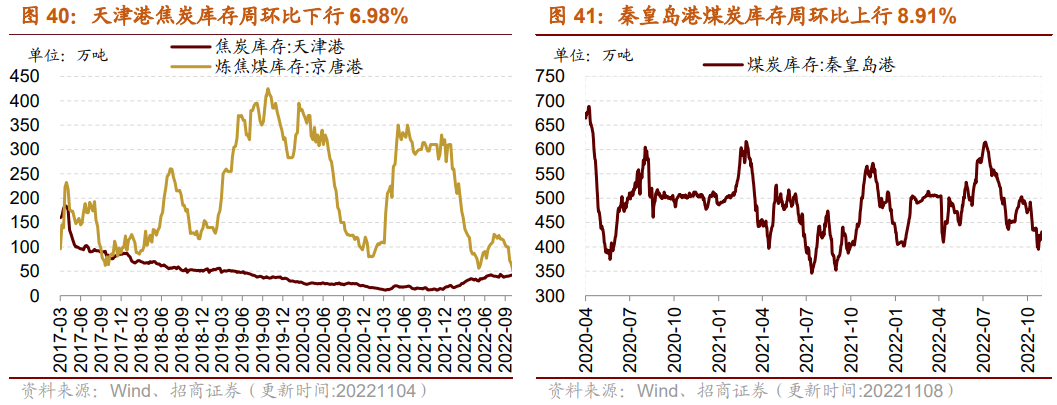

库存方面,本周秦皇岛港煤炭库存上行,京唐港炼焦煤库存、天津港焦炭库存下行。截至11月9日,秦皇岛港煤炭库存报440.0万吨,周环比上行8.91%;截至11月4日,京唐港炼焦煤库存报41.90万吨,周环比下行19.58%;天津港焦炭库存报40.00万吨,周环比下行6.98%。

3、全国水泥价格指数下行,部分区水泥价格指数上行

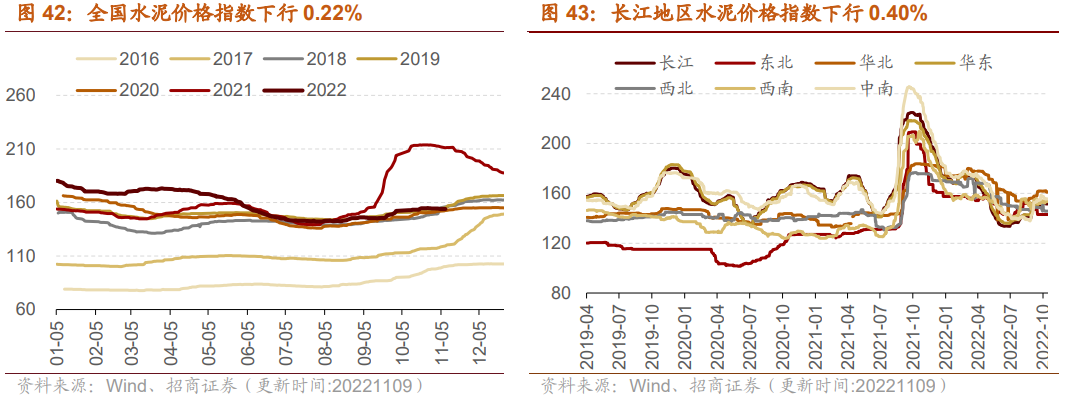

水泥价格方面,本周全国水泥价格指数下行,长江、华北、华东地区水泥价格指数下行,西南、中南地区水泥价格指数上行,东北、西北地区水泥价格指数持平。截至11月9日,全国水泥价格指数为153.96点,周环比下行0.22%;长江地区水泥价格指数周环比下行0.40%至151.46点;东北地区水泥价格指数为143.00点,与上周持平;华北地区水泥价格指数为160.94点,周环比下行0.61%;华东地区水泥价格指数为153.48点,周环比下行0.36%;西北地区水泥价格指数为145.69点,与上周持平;西南地区水泥价格指数周环比上行0.14%至153.92点;中南地区水泥价格指数为155.55点,周环比上行0.12%。截至10月31日,浮法玻璃市场价为1733.60元/吨,旬环比下行0.04%。

4、Brent国际原油价格上行,有机化工品价格涨跌互现

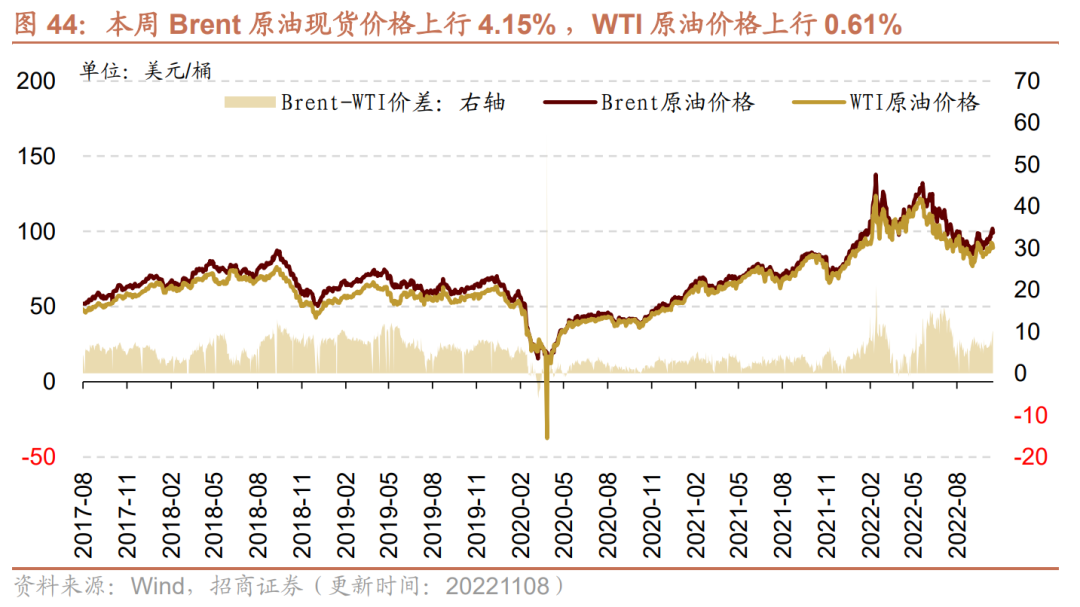

Brent国际原油价格上行。截至2022年11月8日,Brent原油现货价格周环比上行4.15%至99.07元/桶,WTI原油价格上行0.61%至88.91美元/桶。在供给方面,截至2022年11月4日,美国钻机数量当周值为770部,周环比上行0.26%;截至2022年10月28日,全美商业原油库存量周环比下行0.71%至4.37亿桶。

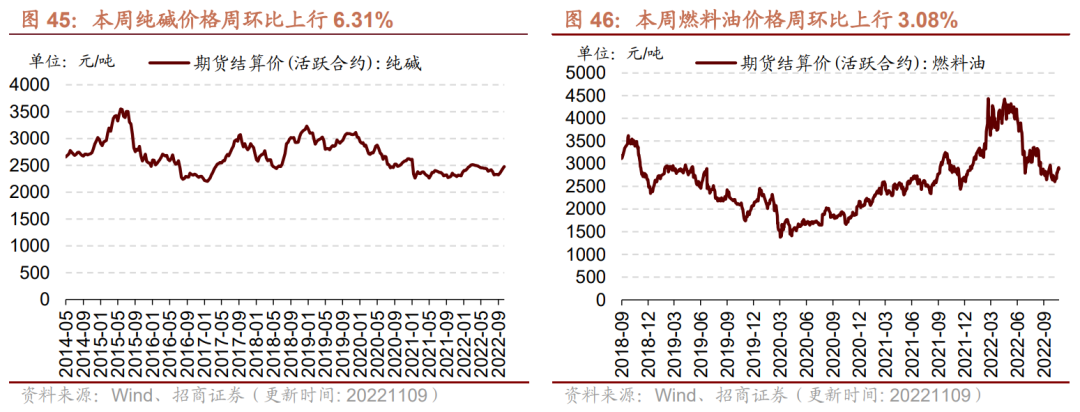

无机化工品期货价格多数上涨。截至11月8日,钛白粉市场均价与上周持平,为15000元/吨。截至11月9日,纯碱期货结算价较上周上行6.31%至2478元/吨。。截至11月6日,醋酸市场均价为3325元/吨,与上周持平;截至10月31日,全国硫酸价格周环比上行8.16%至295.70元/吨。

有机化工品期货价格涨跌互现,其中PTA、PVC、天然橡胶、燃料油等涨幅较大。截至11月9日,甲醇结算价为2572元/吨,较上周上行1.06%;PTA结算价为5264元/吨,较上周上行2.45%;截至11月9日,纯苯结算价为6997.22元/吨,较上周下行2.78%;甲苯结算价为7425元/吨,较上周下行0.81%;二甲苯结算价为8150元/吨,较上周下行0.73%;苯乙烯结算价为7858.75元/吨,较上周下行1.88%;乙醇结算价为6900元/吨,较上周持平;截至11月8日,二乙二醇结算价为5304元/吨,较上周持平;截至11月9日,苯酐期货结算价下行1.76%至9300元/吨;PVC结算价为5861元/吨,较上周上行2.27%;天然橡胶结算价为12575元/吨,较上周上行3.29%;燃料油结算价为2881元/吨,较上周上行3.08%。

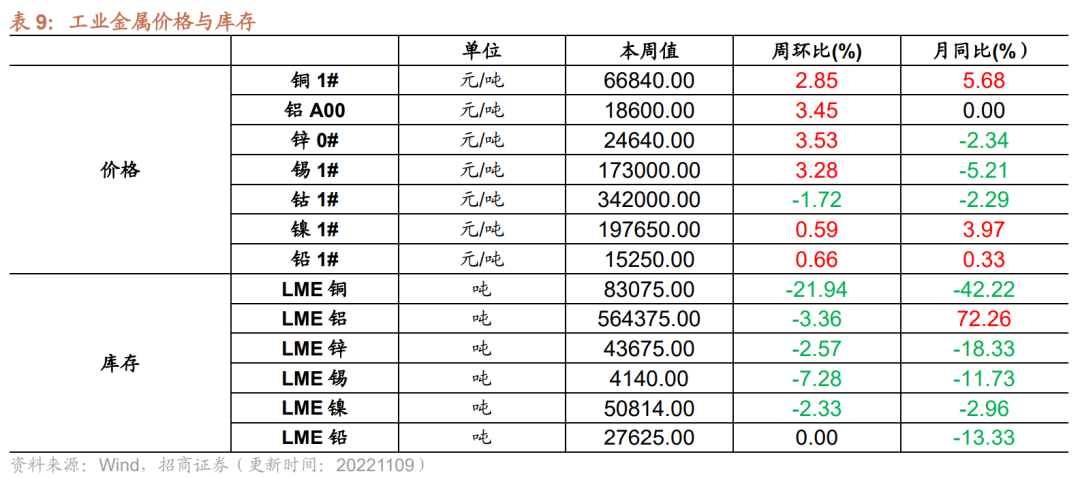

5、工业金属价格多数上涨,库存普遍下行

本周工业金属价格多数上涨,铜、铝、锌、锡、镍、铅价格上涨,钴价格下跌。截至11月9日,铜价格66840元/吨,较上周上行2.85%;铝价格较上周上行3.45%至18600元/吨;锌价格为24640元/吨,较上周上行3.53%;锡价格较上周上行3.28%为173000元/吨;钴价格较上周下行1.72%为342000元/吨;镍价格较上周上行0.59%至197650元/吨;铅价格15250元/吨,较上周上行0.66%。

库存方面,铅库存与上周持平,铜、锡等库存降幅较大,铝、锌、镍等库存均有不同程度下降。截至11月8日,LME铜库存较上周下行21.94%至83075吨;LME铝库存较上周下行3.36%至564375吨;LME锌库存本周下行2.57%至43675吨;LME锡库存周环比下行7.28%至4140吨;LME镍库存50814吨,较上周下行2.33%;LME铅库存较上周持平。

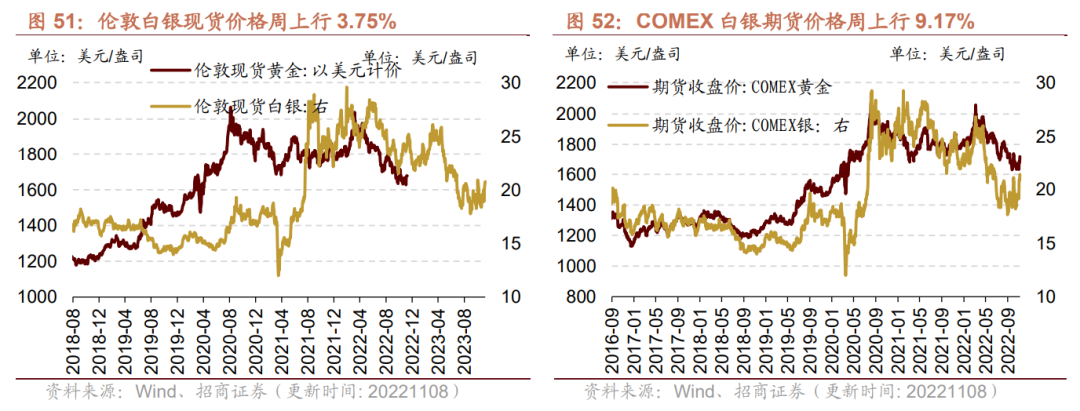

本周黄金和白银期货、现货价格均上涨。截至11月8日,伦敦黄金现货价格为1678.65美元/盎司,周环比上行2.03%;伦敦白银现货价格收于20.75美元/盎司,较上周上行3.75%;COMEX黄金期货收盘价报1715.80美元/盎司,较上周上行3.92%;COMEX白银期货收盘价上行9.17%至21.43美元/盎司。

06

金融地产行业

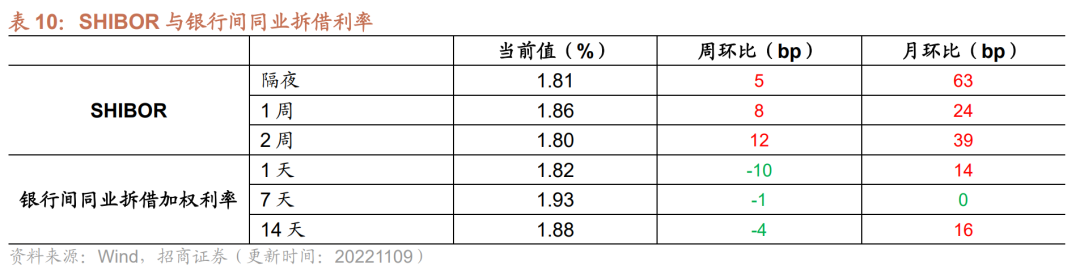

1、货币市场净回笼,隔夜SHIBOR利率较上周上行

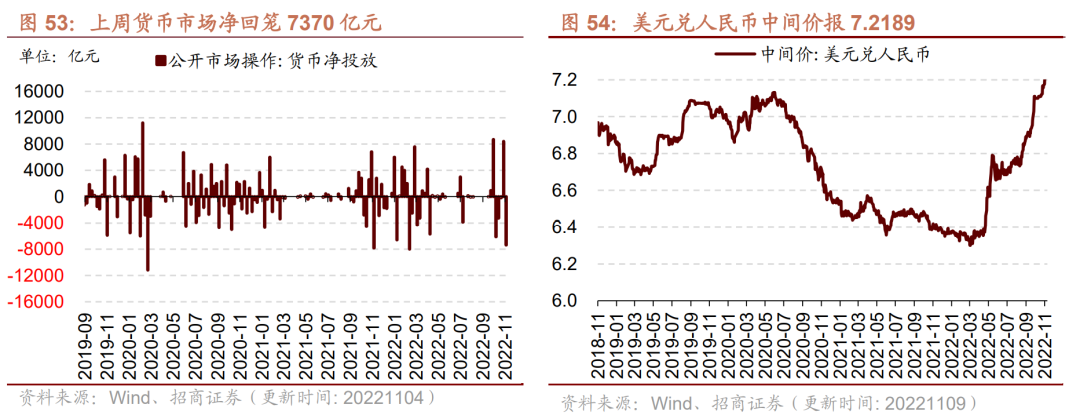

货币市场净回笼7370亿元,隔夜SHIBOR利率较上周上行。截至11月9日,隔夜SHIBOR较上周上行5bp至1.81%,1周SHIBOR较上周上行8bp至1.86%,2周SHIBOR较上周上行12bp至1.80%。截至11月8日,1天银行间同业拆借利率较上周下行10bp至1.82%,7天银行间同业拆借利率较上周下行1bp至1.93%,14天银行间同业拆借利率较上周下行4bp至1.88%。在货币市场方面,上周货币市场投放1180亿元,货币市场回笼8550亿元,货币市场净回笼7370亿元。在汇率方面,截至11月9日,美元兑人民币中间价报7.2189,与上周基本持平。

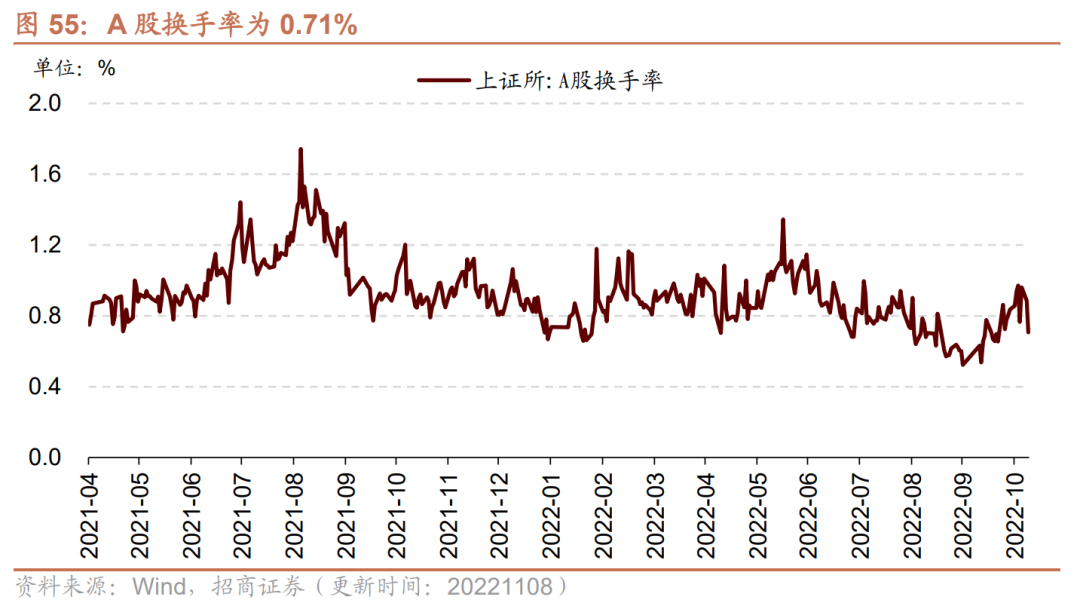

2、A股换手率下行、日成交额下行

A股换手率下行、日成交额下行。截至11月8日,上证A股换手率为0.71%,较上周下行0.23个百分点;沪深两市日总成交额下行,两市日成交总额为7774.08亿元人民币,较上周下行14.37%。

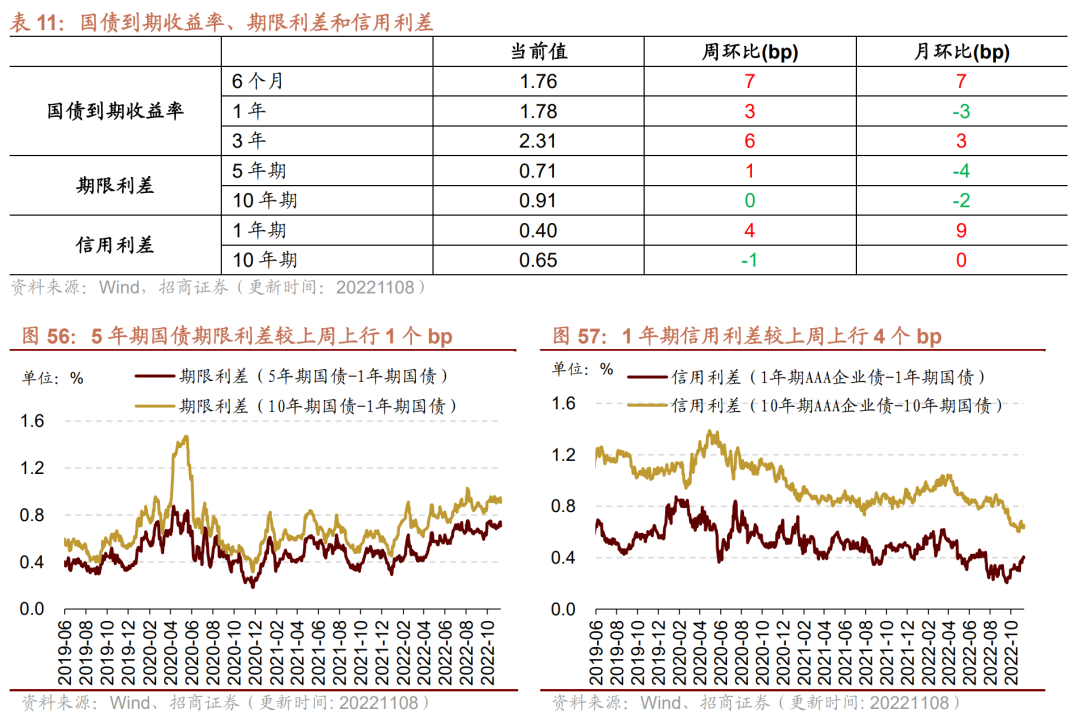

在债券收益率方面,6个月/1年/3年国债到期收益率较上周上行。截至11月8日,6个月国债到期收益率较上周上行7bp至1.76%;1年国债到期收益率较上周上行3bp至1.78%,3年期国债到期收益率较上周上行6bp为2.31%。5年期债券期限利差较上周上行1bp至0.71%;10年期债券期限利差较上周持平;1年期AAA债券信用利差较上周上行4bp至0.40%;10年期AAA级债券信用利差较上周下行1bp至0.65%。

3、本周土地成交溢价率上行、商品房成交面积下行

本周土地成交溢价率上行、商品房成交面积当周值下行。截至11月6日,100大中城市土地成交溢价率为6.23%,较上周上行5.22个百分点;30大中城市商品房成交面积当周值为277.10万平方米,较上周下行11.31%。

07

公用事业

1、 我国天然气出厂价下行,英国天然气期货价格上行

我国天然气出厂价下行,英国天然气期货结算价上行。截至11月8日,我国天然气出厂价报6112.00元/吨,较上周下行9.75%;英国天然气期货结算价收于283.81便士/ 色姆,较上周上行1.47%。

从供应端来看,截至10月28日,美国48州可用天然气库存3501亿立方英尺,较上周上行3.15%。截至11月4日,美国钻机数量为155部,较上周减少1部。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)