炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

哈尔滨敷尔佳科技股份有限公司(以下简称“公司”)拟在创业板上市,发行4008万股,拟募集资金18.97亿元,平均每股价格为47.32元。保荐机构为中信证券,审计机构为大华。

公司是一家专业从事皮肤护理产品的研发、生产和销售的企业。公司在售产品覆盖医疗器械类敷料产品和功能性护肤品,主打敷料和贴膜类产品,并推出了水、精华及乳液、喷雾、冻干粉等其他形态产品。

一、公司与哈三联的关系表明,公司报告期长时间内不是一个独立的企业,公司只是哈三联的一个影子企业,或者说,公司只是哈三联的销售平台

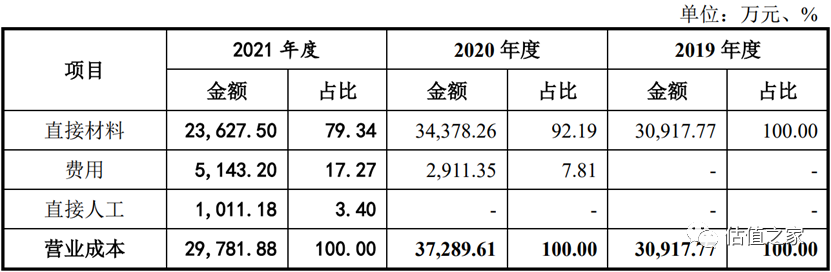

上表为公司报告期营业成本金额明细及占比,可以看出,2019年和2020年直接人工没有发生额,这怎么说也不能让人把公司和生产型企业联系起来。实际情况是,自报告期初至 2021年2月,公司作为“敷尔佳”产品的全国总代理与哈三联(深圳中小板上市企业,股票代码002900)合作,哈三联负责产品的独家生产,公司负责产品的独家销售、推广及品牌运营维护等。报告期初至2021年2月,公司向哈三联的采购总额分别为32,949万元、36,020万元及 3,502万元,占各期采购总额的比例分别为95.30%、96.93%和82.81%。另外,2018年自哈三联采购占比更高,达到惊人的99.69%。可见,公司在供应商采购上,严重依赖哈三联。

1、 重组北星药业是公司自贸易型企业转型为生产型企业的转折点

2021年2月9日,哈三联、张立国(公司实际控制人)和公司(彼时称敷尔佳有限)签署协议,约定哈三联同意以经评估价值为57,000万元的北星药业100%股权对敷尔佳有限增资,认购其新增1,800万元注册资本,业务重组后,北星药业是敷尔佳有限的全资子公司,哈三联持有公司5%股权。

由于北星药业仅仅成立于2020年11月2日,彼时是哈三联的全资子公司,注册资本5000万元,实收资本为351万元,北星药业成立后承继哈三联II类医疗器械及化妆品生产业务,拥有医疗器械生产许可证、化妆品生产许可证、第二类医疗器械注册证以及化妆品产品备案证,变更为敷尔佳全资子公司后,自然将上述诸多医疗器械许可证一并置入公司,哈三联将不再拥有上述II类医疗器械及化妆品生产业务及各类许可证、注册证及备案证。行文至此,我们终于明白,公司花这么大代价,其实是买哈三联的上述II类医疗器械许可证,包括生产许可证,也就是无形资产,这些许可证,可不是短时期内能够申请下来的。

由于北星药业成立时间距离被公司收购,也就短短3个多月时间,我们以前述公司2018年至2020年自哈三联采购占比均超95%的情况来看,这些显然都不是北星药业所能生产的,北星药业是含着金钥匙出生的,而且从一开始成立,就肩负着为公司独立上市扫除障碍的重任:解决公司上市医疗器械注册、产品备案和生产许可等一大堆疑难问题,这些才是公司安身立命的灵魂所在。

这样就解决了我们之前讨论的公司2019年、2020年营业成本中只有直接材料成本,没有制造费用(2020年制造费用是运费)和直接人工,这不就是纯贸易型企业吗?2021年2月北星药业重组后,2021全年,公司向哈三联采购金额占采购总额比例下降至15.84%,标志着公司减少之前对哈三联的严重依赖,转而向内求发展,抓生产,才是公司由贸易型企业向生产型企业转变的开始。

2、公司与哈三联签有对赌协议

2020年2月9日,敷尔佳、张立国与哈三联签署《投资协议》中约定有对赌条款:即“敷尔佳及实际控制人向哈三联做出如下业绩承诺:敷尔佳合格IPO前,每一会计年度经审计的合并报表净利润(以扣除非经常性损益后孰低者为准)若低于人民币7亿元,则敷尔佳和/或实际控制人应每年对哈三联进行业绩补偿。

后在2021年6月29日签署补充协议,取消了敷尔佳的上述业绩补偿的责任,仅由张立国承担,但如公司在深交所挂牌,则张立国上述业绩补偿的责任也自动消除。

哈三联的潜台词就是我把这些医疗器械许可让渡给公司使用,是有条件的,第一,必须实现年净利润7亿元;第二,就是在创业板成功上市。否则公司和实控人就要对其进行业绩补偿。

这也说明了哈三联虽然将北星药业卖了个好价钱,但仍然不愿意放手,仍然要“执子之手与子偕老”,誓于公司“同发展”。从侧面也反映了公司在这个交易中处于弱势地位:因为之前生产的技术、生产的许可都掌握在哈三联手里,虽然签有同业竞止条款,但哈三联的底气就在于,如果公司达不到对赌协议的要求,业绩赔偿是小事,届时哈三联重启类似产品的生产,改头换面后自主投放市场,与公司展开公开竞争,也不是不可能,这才是直接威胁到公司生存的大杀器。

3、公司报告期研发费用占比极低,显示公司产品科技含量低,创新度低

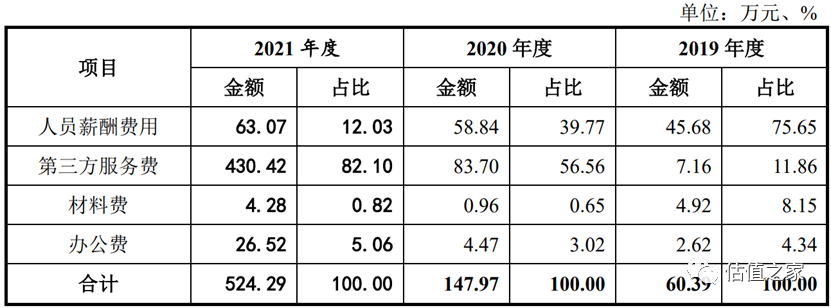

上表是公司报告期研发费用明细,合计分别为60万元、148万元和524万元。占营业收入比率分别为0.04%、0.09%和0.32%,虽然逐期增长,但占比仍然极低。

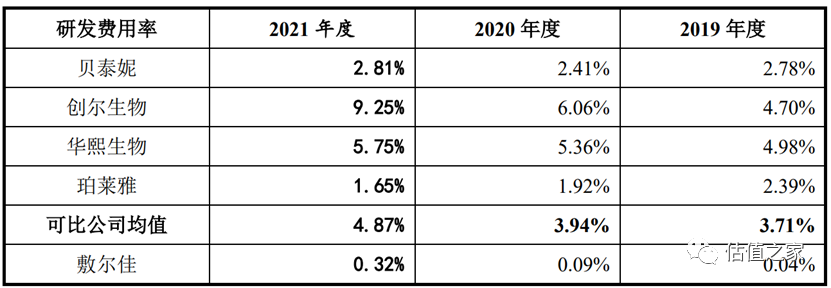

上表是同行业上市企业最近三年研发费用占比,分别为3.71%、3.94%和4.87%,分别高出公司3.67个百分点、3.85个百分点和4.55个百分点。同样是医美行业,可见公司在研发投入与同行业的差距之大,可以用天上地下来形容。以华熙生物为例,2021年收入为49.48亿元,公司为16.50亿元,华熙生物收入是公司的3倍,但华熙生物研发费用发生额却高达28434万元,是公司的54倍,扣除收入影响因素的情况下,华熙生物的研发费用也是公司的18倍之多。

截至2021年12月31日,公司共拥有员工441人,其中研发人员6人,占员工总数 1.36%,更夸张的是,截至2021年3月31日,公司仅有两名研发人员。由于科技人员占比未超过公司总人数的10%;另外公司研发费用占收入比亦不到3%;所以以上两个硬性条件未达成,故不能申请高新技术企业认证,公司报告期按25%缴纳企业所得税。

我们认为,公司研发费用占收入比率低主要有以下三方面的原因:一是公司不是高新技术企业,多列支研发费用,也不能享受加计扣除;二是公司与哈三联有业绩对赌协议,首先要确保7亿净利润的实现;三是公司不思进取,躺在既有产品的舒适圈内,吃红利。

截至目前,公司仅拥有14项专利,其中11项为包装盒外观设计;3项为实用新型,没有一项发明专利。可见公司距离高新技术企业还有很远的路要走。

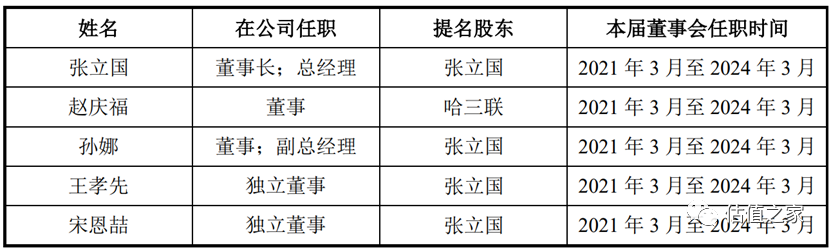

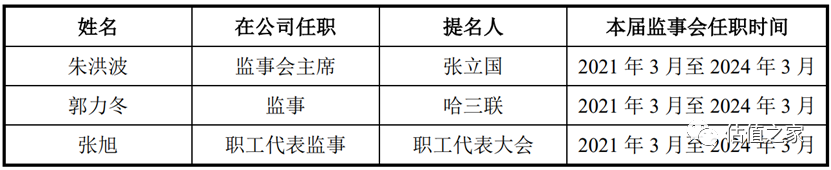

4、 哈三联在2021年3月向公司分别委派一名董事和一名监事

哈三联在入股公司5%股权后,于 2021 年 3 月向公司委派董事赵庆福和监事郭力冬,公司具体董事和监事如下:

从上表可以看出,哈三联以5%的持有股权,在三个董事席位(独立董事除外)中占有一席,在三个监事席位中占有一席,均是超配,可见哈三联在公司的地位之重,影响之大。

5、公司与哈三联的资金往来,尽显哈三联在公司的尊贵地位

如上表是哈尔滨裕迈投资有限公司(以下简称“裕迈投资”)向公司借款明细。裕迈投资是秦剑飞控制的企业,秦剑飞是哈三联的实际控制人,裕迈投资就上述借款向公司支付年化4%的利息。而同时期国家法定借款利率是4.35%,所以公司给裕迈投资的利率低于法定借款利率0.35个百分点,一般都是上浮的,可见,秦剑飞在公司这边,享受的是贵宾待遇。

上表是公司2018年至2020年预付哈三联货款余额明细及占比,金额分别为4598万元、5662万元和1506万元,占比分别为99.83%、94.27%和90.49%。公司2020 年末预付款项余额较2018年、2019年末大幅减少,主要系2020年末,因终止向哈三联采购产成品,原预付哈三联的货款中不再执行的 4,270万元转为其他应收款导致。截至2021年1月末,相关其他应收款已由哈三联全额退还给公司。

按道理,公司作为甲方,自哈三联采购商品,照惯例,是记应付款的。但公司却是先预付货款,再提货。就说明公司在与哈三联的购销业务中处于弱势,哈三联却是强势一方。因为公司需要仰仗哈三联的医疗器械生产许可证及化妆品生产许可证。

二、公司募投资金没有投向研发项目,在公司收入增长趋缓的情况下仍投大量资金到生产基地建设项目中,造成严重的重复建设以及浪费

1、募投资金没有投向研发项目

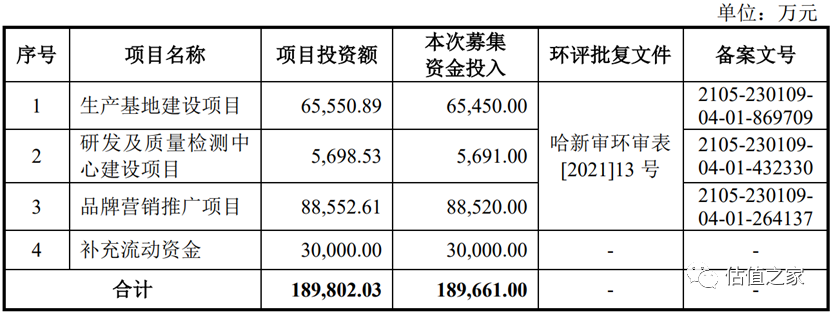

上表是公司的募投项目明细,可以看出,公司本次要发行4008万股,募集18.97亿元,平均每股发行价为47.32元,截止2021年12月31日,公司净资产为19.33亿元,由于公司原本有3.6亿股,新增4008万股也仅占发行后总股本的10.02%,也就是说,公司以出让仅仅10%的股权,就募集到了相当于公司自2017年11月28日成立以来积累4年多的净资产金额。

再来看募投项目明细,公司总募集资金18.97亿元,其中6.55亿元投入生产基地建设,占比为34.51%;品牌营销推广项目8.85亿元,实际上就是广告费用,占比为46.67%;补充流动资金3亿元,占比为15.82%;拟投5691万元到研发及质量检测中心建设项目,占比为3%,全程没有涉及到研发项目投入。估值之家认为,一个企业的战略决定其未来,从募投项目就能看出公司的战略及眼光。如果不前瞻性的重视研发项目投入,公司的未来在哪里?要知道,华熙生物、爱美客等医美巨头,正虎视眈眈注视着几乎所有医疗器械及化妆品类项目并不断攻城略地。如果公司不在研发上发力,不在创新上下苦功夫,以中国医美市场竞争之残酷现状,公司将很快败下阵来,并拱手将固有领地献出。

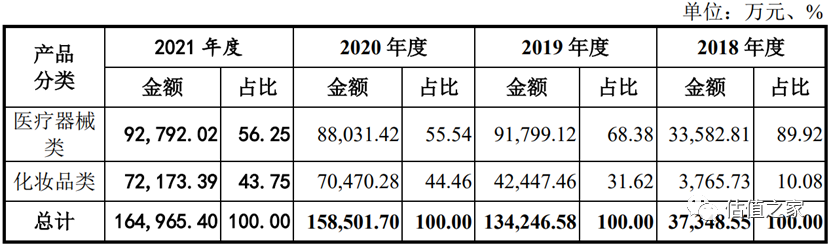

2、公司最近四年收入增长收窄

上表是公司最近四年期间产品销售金额明细及占比,可以看出,2018年至2021年间,总收入分别为3.73亿元、13.42亿元、15.85亿元和16.50亿元,虽金额逐年增加,但增长比率逐期下移:2019年同比增长率为259.44%,2020年同比增长18.07%,2021年同比增长4.08%。2020年增长率同比萎缩241.37个百分点,2021年增长率萎缩13.99个百分点。照这个趋势及萎缩速度,恐怕2022年收入即将进入衰退,也就是零增长,或负增长。

还有一个趋势比较明显,尤其是2018年至2020年期间,公司化妆品类的销售收入占比分别为10.08%、31.62%和44.46%,可以看出持续增长,反过来说,就是医疗器械类产品的销售收入占比持续下降,及至到2021年,化妆品类占销售收入比稍有下降0.71个百分点,但总体上陷入僵持阶段。暂时还不能说明化妆品类收入占比将持续萎缩下去,我们认为还处在上升阶段,2021年只是一个短暂的休整阶段,拉长时间的焦距,比如未来五年的趋势,再回过来头来看,公司化妆品类的销售收入占比必将超过医疗器械类,占公司半壁江山即50%以上,甚至更多。

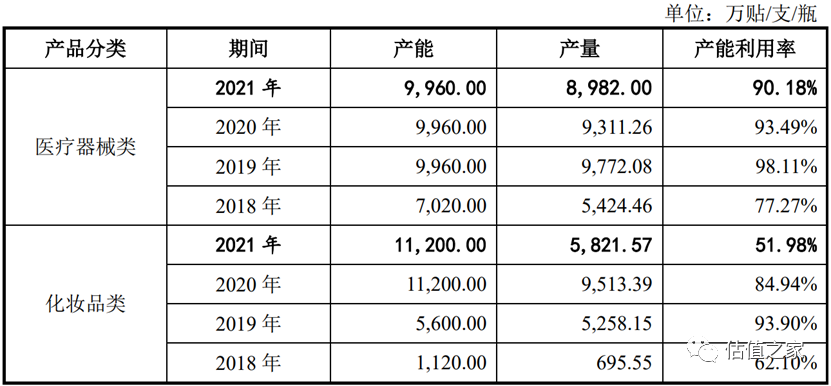

3、公司报告期产能利用率逐期下降

上表是公司最近四年医疗器械类和化妆品类产能利用率数据,可以看出,自2019年产能利用率达到最高峰之后,2020年和2021年逐期衰减,医疗器械类最近三年产能利用率分别为98.11%、93.49%和90.18%,2020年同比下降4.62个百分点,2021年同比下降3.31个百分点。化妆品类最近三年产能利用率分别为93.90%、84.94%和51.98%,2020年同比下降8.96个百分点,2021年同比下降32.96个百分点。

结合我们上面对公司销售收入增长以及化妆品类销售占比趋势的判断,即收入增长逐期萎缩,化妆品类销售收入占比不断提升,假设这两个趋势同时成立,那么公司现在的产能就够用了,即便化妆品类收入爬坡,依当前产能,也还有48.02%即差不多一半的产能可用,根本用不着再新建生产线,扩升产量。

从上表可以看出,医疗器械类产能,自2018年7020万贴/支/瓶提升41.88%至2019年的9960万贴/支/瓶后,2020年和2010年产能再未做提升;化妆品类产能,自2019年的5600万贴/支/瓶提升一倍至2020年11200万贴/支/瓶后,2021年未再做提升。

我们再来看因上述产能提升导致固定资产增加,2019年全年固定资产增加额为2357万元,2020年全年固定资产增加额为127万元。也就是说2484万元的固定资产投入就可以致使公司产能提升至目前最高水平。那么公司要再投入6.55亿元的生产基地建设,岂不是带来产能利用率的大幅下降以及严重浪费?这些生产基地的重复建设,除了产生大量折旧,而且不可避免的导致公司毛利率的下降之外,可能变得毫无用处。我们建议公司三思而后行。不能为了圈钱而圈钱,我们说,一个企业,首先要有伟大的理想和追求,只有有了伟大的目标之后,行动才会变得美好、坚毅以及笃定,否则,就会成为一个笑话,一个争议和一个虚无缥缈的,渐行渐远的背影,变得模糊,最终消失在人们的记忆中。

4、期后收入再次验证增幅趋缓,净利润同比下降

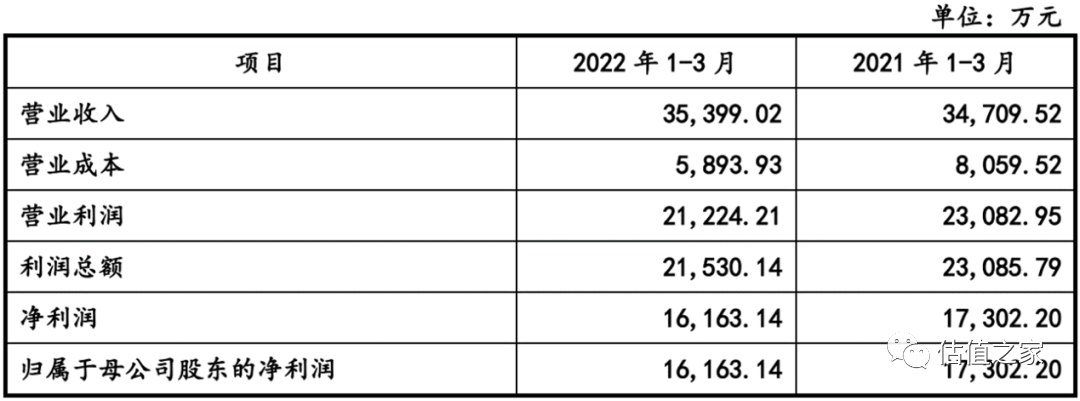

上表是公司2022年第一季度损益表情况,收入同比增长1.99%,相比2021年度收入同比增长4.08%,增幅又下降2.09个百分点,符合我们上述收入增幅逐年收窄的基本判断。2022年第一季度毛利率为83.35%,同比增长6.57个百分点。2022年第一季度,公司实现净利润16,163万元,同比下降6.58%,主要系公司本期重点布局线上销售,平台推广服务费及新媒体营销等宣传推广费用增加,同时研发投入持续增加所致。

期后收入增幅收窄,恐难消化既有生产线的产能,再度验证公司重金打造新的生产线为重复建设的结论。再加上期后期间费用的增加,已经导致净利润的下降,再投6.55亿建设完成新增生产线以后,仅折旧增加一项,就能导致毛利率的下降和净利润率的持续下移,实在是得不偿失。

三、北星药业因侵犯博任达专利而被起诉

2021年11月11日,北星药业收到北京知识产权法院送达的《北京知识产权法院民事应诉通知书》([2021]京73民初1244号)及民事起诉状等案件资料。根据民事起诉状,博任达生化科技(上海)有限公司(以下简称“博任达”)起诉被告北星药业、北京京东叁佰陆拾度电子商务有限公司侵犯其专利权利,原告主张北星药业制造、许诺销售和销售的“敷尔佳 水杨酸果酸焕肤面膜”产品侵犯了其所享有的专利权;请求法院判令北星药业停止制造、许诺销售及销售涉案产品,赔偿原告经济损失100万元、赔偿原告为制止侵权行为所支出的 20万元,并由北星药业承担该案的诉讼费用。截至目前,本案件尚未开庭审理。敷尔佳水杨酸果酸焕肤面膜报告期内其收入占比1%左右。

如果公司在本次诉讼中败诉,将影响公司的社会形象,另外,赔偿经济损失是一定需要的。如果公司是有意为之,即有意侵犯博任达的专利,这又是另外一个层面的问题了,说明公司在内控上把关不严,或为了利益,放任自流,结果酿成违法之事,这在性质上是十分严肃了。法律的底线不能触碰,就如同人格,不容侵犯一样。越过底线,最终会跌向深渊,再难回头。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)