炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

要点

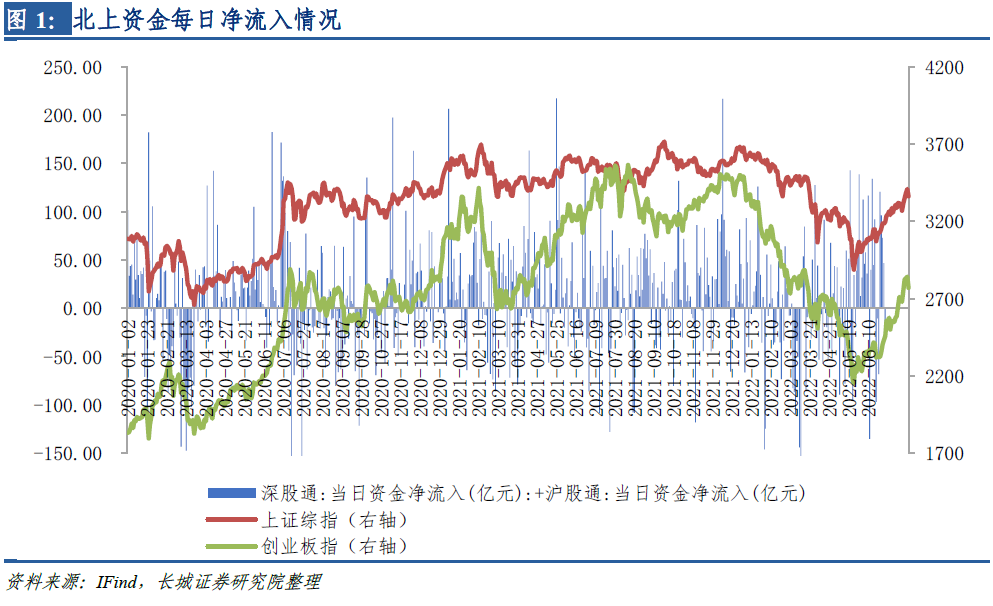

5月以来,A股市场风险偏好提升,市场信心重振,北上资金逐渐恢复净流入走势。尤其是6月以来,北上资金净流入节奏明显加快,截止到6月29日,本月已累计净流入729.60亿元。今年以来,北上资金累计净流入规模为717.99亿元。

5月以来,A股市场相对海外股市走势相对强势,吸引海外资金更多配置A股。(1)国内疫情逐渐恢复,复工复产以及疫后修复逻辑持续验证,各项稳增长政策不断落地。(2)A股当前整体估值水平在全球市场具有相对吸引力。(3)海外高通胀风险持续升级,海外央行大幅收紧货币政策的风险进一步提升。而国内政策“以我为主”,下半年货币、财政政策有待进一步发力。(4)5月中旬以来,人民币汇率有所回升,对外资的吸引力有所提升。

7月即将进入业绩披露期,分子端因素对A股的影响力或有所提升。再加海外上高通胀以及美联储货币政策变化可能影响市场风险偏好,因此A股可能步入阶段性调整期,前期反弹幅度较大的赛道或受其影响。部分市场资金可能转为关注一些“抗通胀”方向,包括金融、地产、基建、消费等,这些方向也是北上资金相对偏好的配置方向。因此我们认为,下半年虽然仍存在一些内外部的风险限制,A股仍然是全球资金重要的配置方向,北上资金将逐渐恢复平稳净流入的走势。而且从外资占A股流通市值的角度来看,2020年以来外资持股占比保持在4%-5%区间范围,占比仍有相对较大的提升空间。

6月行业加仓/减仓:和5月底相比,主板的持股占比降幅为-1.12%,创业板和科创板的持股占比分别上升0.92%、0.21%。行业方面,6月底持股市值占比最大的行业为食品饮料、电气设备、医药生物、银行、化工、电子、家用电器、非银金融等。和上月底的行业配置相比,从持股市值的变化来看,6月底大部分行业的持股市值上升,主要包括电气设备、食品饮料、医药生物、机械设备、化工、非银金融等。少部分行业持股市值小幅下降,包括钢铁、公用事业、商业贸易等。从持股市值占比的变化来看,电气设备、食品饮料、机械设备、休闲服务、汽车、医药生物等行业占比有所上升,电子、银行、公用事业、有色金属、采掘、交运等占比有所下降,其他行业占比相对稳定。

个股加仓/减仓:个股方面,和上月底相比,6月底北上资金持股市值增加较多个股为贵州茅台、宁德时代、中国中免、隆基绿能、先导智能、东方财富等,持股市值减少较多个股为紫金矿业、长江电力、歌尔股份、中远海控、海螺水泥、中国铝业等。北上资金持股占比增加较多个股为杭可科技、固德威、晶丰明源、华熙生物、荣昌生物、明阳智能等,持股占比减少较多个股为东航物流、海油发展、珀莱雅、三花智控、博通集成、华帝股份等。

风险提示:疫情再度反复;国内需求下滑;部分企业业绩不及预期;美联储政策收缩加快;地缘冲突升级风险等。

1. 北上资金6月加速流入,预计后续将恢复平稳净流入走势

5月以来,A股市场风险偏好提升,市场信心重振,北上资金逐渐恢复净流入走势。尤其是6月以来,北上资金净流入节奏明显加快,截止到6月29日,本月已累计净流入729.60亿元。今年以来,北上资金累计净流入规模为717.99亿元。6月北上资金的主要加仓行业为电气设备、食品饮料、医药生物、机械设备、化工、非银金融等。

5月以来,A股市场相对海外股市走势相对强势,吸引海外资金更多配置A股。(1)国内疫情逐渐恢复,复工复产以及疫后修复逻辑持续验证,各项稳增长政策不断落地。(2)A股当前整体估值水平在全球市场具有相对吸引力。(3)海外高通胀风险持续升级,海外央行大幅收紧货币政策的风险进一步提升。而国内政策“以我为主”,下半年货币、财政政策有待进一步发力。(4)5月中旬以来,人民币汇率有所回升,对外资的吸引力有所提升。

7月即将进入业绩披露期,分子端因素对A股的影响力或有所提升。再加海外上高通胀以及美联储货币政策变化可能影响市场风险偏好,因此A股可能步入阶段性调整期,前期反弹幅度较大的赛道或受其影响。部分市场资金可能转为关注一些“抗通胀”方向,包括金融、地产、基建、消费等,这些方向也是北上资金相对偏好的配置方向。因此我们认为,下半年虽然仍存在一些内外部的风险限制,A股仍然是全球资金重要的配置方向,北上资金将逐渐恢复平稳净流入的走势。而且从外资占A股流通市值的角度来看,2020年以来外资持股占比保持在4%-5%区间范围,占比仍有相对较大的提升空间。

2. 北上资金6月板块及行业加仓/减仓

6月29日,北上资金持股市值25260.50亿元,相较5月底显著增加。主板、创业板、科创板的配置比例分别为82.06%、16.42%、1.52%。和5月底相比,主板的持股占比降幅为-1.12%,创业板和科创板的持股占比分别上升0.92%、0.21%。放长期限来看,创业板、科创板的占比均小幅提升。

行业方面,持股市值占比最大的行业为食品饮料、电气设备、医药生物、银行、化工、电子、家用电器、非银金融等,北上资金相对偏好大消费、大金融以及新能源龙头。和上月底的行业配置相比,从持股市值的变化来看,6月底大部分行业的持股市值有所提升,其中电气设备(+582亿)、食品饮料(+528亿) 、医药生物(+260亿)、机械设备(+209亿)、化工(+198亿)、非银金融(+150亿)、家用电器(+144亿)等行业持股市值上升较多。只有少部分持股市值小幅下降,包括钢铁(-17亿)、公用事业(-12亿)、商业贸易(-7亿)等。

从持股市值占比的变化来看,电气设备(+0.83%)、食品饮料(+0.58%)、机械设备(+0.42%)、休闲服务(+0.26%)、汽车(+0.16%)、医药生物(+0.16%)等行业占比有所上升;电子(-0.67%)、银行(-0.45%)、公用事业(-0.39%)、有色金属(-0.20%)、采掘(-0.19%)、交通运输(-0.17%)等占比有所下降,其他行业占比相对稳定。整体来看,电气设备、食品饮料、医药生物、机械设备等行业加仓,而公用事业等行业相对减仓。

3. 个股加仓/减仓

个股方面,和上月底相比,6月底北上资金持股市值增加较多个股为贵州茅台、宁德时代、中国中免、隆基绿能、先导智能、东方财富等,持股市值减少较多个股为紫金矿业、长江电力、歌尔股份、中远海控、海螺水泥、中国铝业等。

北上资金持股占比增加较多个股为杭可科技、固德威、晶丰明源、华熙生物、荣昌生物、明阳智能等,持股占比减少较多个股为东航物流、海油发展、珀莱雅、三花智控、博通集成、华帝股份等。

4. 风险提示

疫情再度反复;国内需求下滑;部分企业业绩不及预期;美联储政策收缩加快;地缘冲突升级风险等。

证券研究报告:

《北上资金流入加速,A股吸引力边际提升》

对外发布时间:

2022年6月30日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

王小琳 S1070520080004 wangxl@cgws.com

特别声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)