炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:东亚前海证券,李子卓)

1.A 股钾肥板块企业概况

1.1.企业基本情况

A 股钾肥细分行业下,共 4 家上市公司。其中,中信基础化工板块中有 3 家企业,分别是亚钾国际、盐湖股份、藏格矿业(维权);另外,中信建筑板块中有一家主营业务包含钾肥的公司,即东方铁塔。

A 股钾肥企业市值规模上由大到小分别为盐湖股份、藏格矿业、亚钾国际和东方铁塔。具体来看,盐湖股份于 1997 年上市,总市值1728.7亿元;藏格矿业于 1996 年上市,总市值 507.2 亿元;亚钾国际于1998年上市,总市值 275 亿元;东方铁塔于 2011 年上市,总市值146.8 亿元。

4 家上市公司主营业务均以钾肥为主。其中,盐湖股份和藏格矿业主营业务产品为氯化钾和碳酸锂。亚钾国际主营业务产品为氯化钾。东方铁塔主营业务产品为氯化钾和钢结构。

A 股钾肥企业中,盐湖股份为国有企业,其余3 家为民营企业。盐湖股份是新中国成立的第一家钾肥生产企业,控股股东为青海省国资委。藏格矿业控股股东为西藏藏格创业投资。亚钾国际第一大股东为中国农业生产资料集团公司,持股比例为 19.2%,公司无控股股东、无实际控制人。东方铁塔控股股东为韩汇如,持股比例为 46.8%。

1.2.地理位置与矿产资源

A 股钾肥企业地理位置、资源储量、生产工艺各有不同:

盐湖股份和藏格矿业位于国内的青海省察尔汗盐湖区域,生产工艺为盐湖提钾。其中,盐湖股份拥有的采矿权范围为察尔汗盐湖青藏铁路以西的所有区域和铁路以东的 46.18 平方公里,包括别勒滩区段、达布逊区段和大部分察尔汗区段。藏格矿业采矿权位于察尔汗盐湖东北方向,青藏铁路、敦格公路从矿区西侧通过。

另外两家企业亚钾国际和东方铁塔位于老挝的万象盆地钾盐矿,生产工艺为矿石提钾。亚钾国际和东方铁塔的矿区位于老挝甘蒙省和沙湾拿吉省,临近十三号公路沿线,该公路连接的中老铁路已于2021 年12月底通车,从老挝万象直达昆明。这意味着老挝生产的钾肥可通过铁路直接运往国内。另外,通过铁路运输还可将钾肥运往周边的缅甸、泰国、越南、柬埔寨等国家。

矿产资源方面,盐湖股份拥有察尔汗盐湖采矿面积为3700km2,氯化钾储量 1.1 亿吨;藏格矿业拥有察尔汗盐湖采矿面积为724km2,氯化钾储量6228 万吨。东方铁塔拥有老挝万象 75 号地块的采矿权,75 号地块分南北两个区域,面积合计为 141km2,氯化钾资源量约4 亿吨。亚钾国际拥有130号地块采矿权,并且正在推进与中农集团11 号地块的并购,并购完成后公司采矿权面积将由原来的 84 km2提高至 214 km2,氯化钾资源量由1.52亿吨增长至 8.29 亿吨。

1.3.主营业务构成与钾肥产能

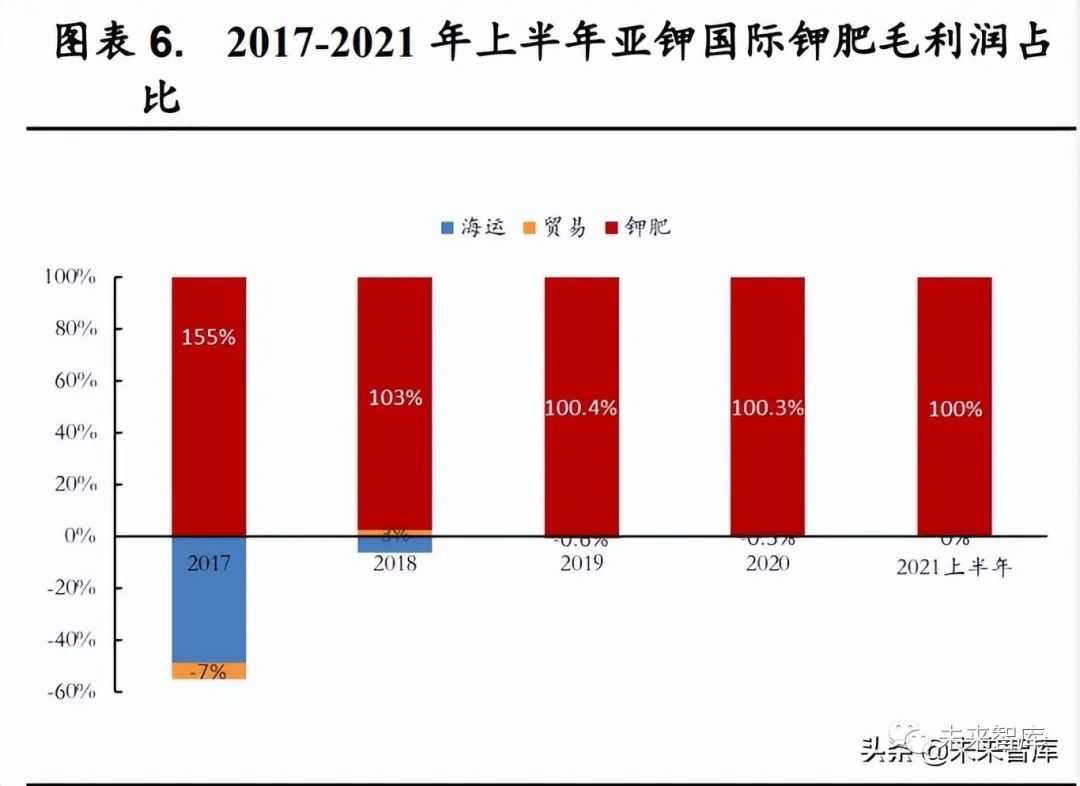

亚钾国际聚焦钾肥的生产和销售,2021 年公司产能增长达4倍。自2017年起逐渐剥离海运、贸易等业务,截至 2021 年上半年,公司已实现海运、贸易业务的完全剥离,钾肥业务在公司毛利润中的占比已达到100%。2017-2021 年公司钾肥产量稳步增长,从2017 年的17.3 万吨增长至2021年的 33.2 万吨。2021 年公司完成钾肥新增产能扩产项目建设,钾肥产能由之前的 25 万吨扩充至 100 万吨,目前已于2022 年3 月底稳定达产。

东方铁塔是我国最早布局海外钾矿的中资企业之一,钢结构和氯化钾业务并行发展。公司在老挝现有氯化钾产能为50 万吨/年,150万吨扩产项目的一期(50 万吨/年)已于 2021 年 12 月31 日全面开工启动,该项目预计约 1 至 1.5 年完工。公司自 2015 年进入钾肥业务领域,截至2021年上半年,钾肥业务已成为公司毛利润最大组成部分,占比54%。

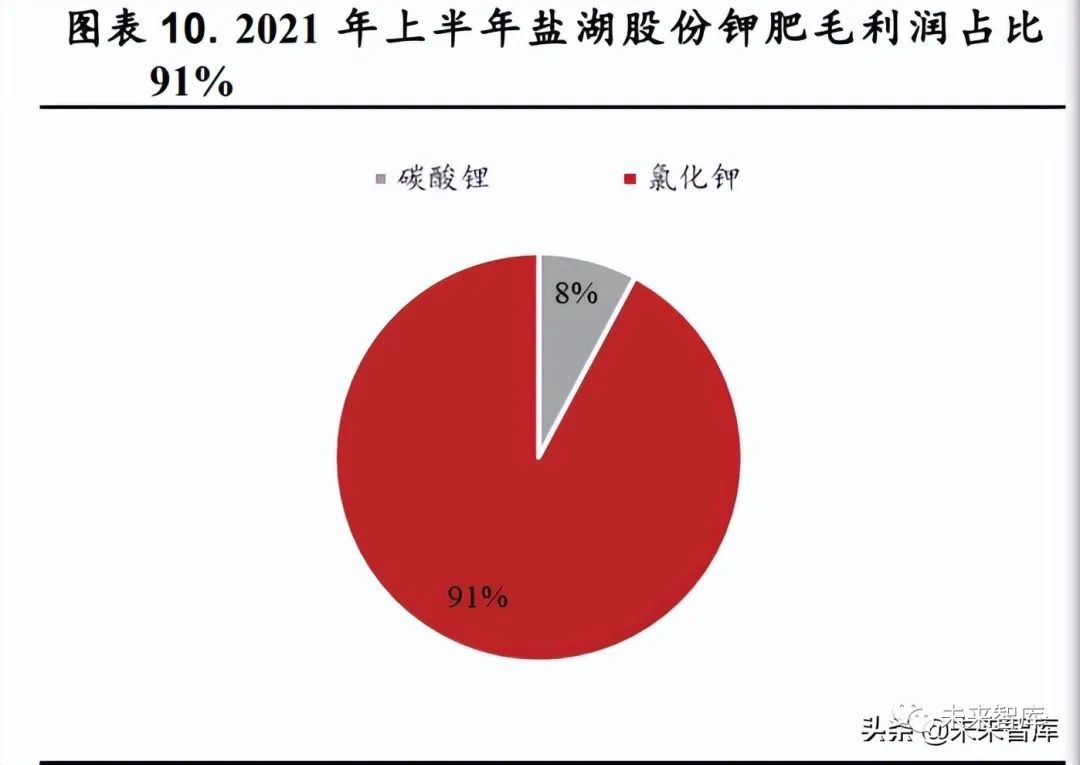

盐湖股份是国内成立最早、规模最大的钾肥企业,钾肥对公司业绩起到压舱石作用。公司拥有氯化钾产能 500 万吨,位居国内首位,占全国总产能约 58%。2017-2020 年公司钾肥产量在450-570 万吨,销量稳定。2021年上半年公司钾肥业务毛利润占比为 91%。

藏格矿业钾肥产能居全国第二位,依托于察尔汗盐湖公司钾锂业务双驱动。藏格矿业目前拥有氯化钾产能 200 万吨,位居全国第二位。2019-2021年公司氯化钾产量在 100-120 万吨。其中2021 年公司氯化钾产量为108万吨,销量为 107 万吨,产销稳定。公司依托察尔汗盐湖资源,发展盐湖提钾、盐湖提锂技术,生产氯化钾、碳酸锂等产品,其中2021 年公司氯化钾业务毛利润占比 73%,为公司利润的主要来源。(报告来源:未来智库)

2.2021 年年报业绩前瞻与行情回顾

2.1.钾肥板块业绩表现优异

截至 2022 年 4 月 6 日,A 股上市 4 家钾肥企业共2 家企业公布了2021年年报数据,分别为亚钾国际和藏格矿业。两家企业的归母净利润均有大幅增长:

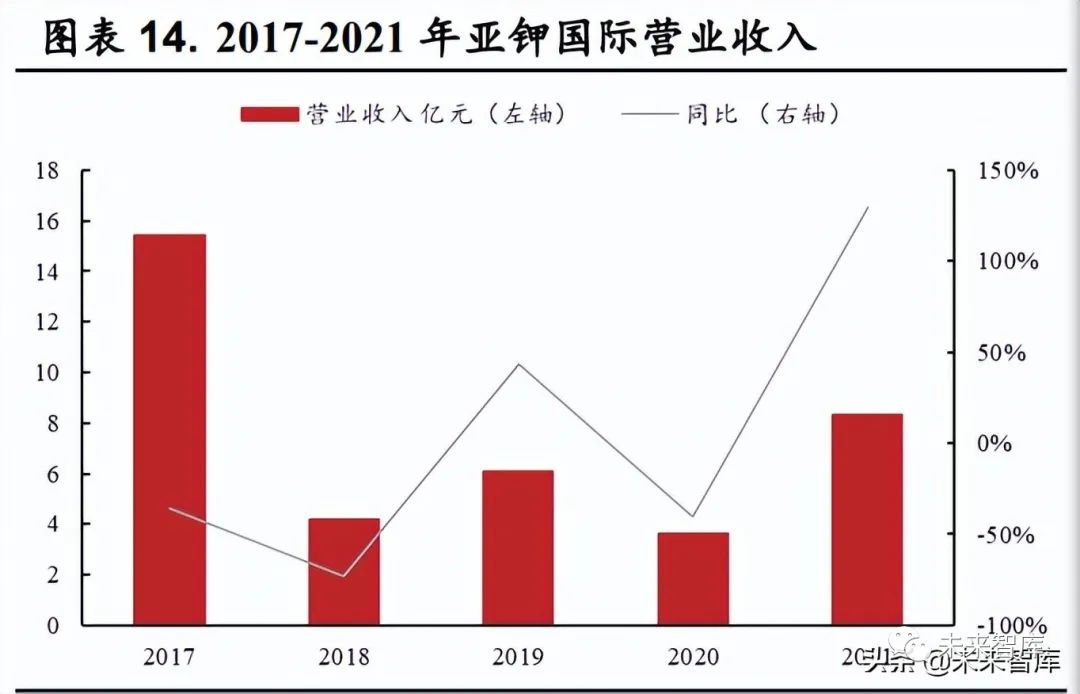

2021 年亚钾国际扣非归母净利润增长62 倍。公司2021 年年报于2022年 4 月 2 日披露,2021 年全年实现营业收入8.33 亿元,同比增长129.4%;归母净利润 8.95 亿元,同比增长 1401.4%;扣非归母净利润2.90亿元,同比增长 6232.5%。

亚钾国际将公司业绩增长的主要原因归因于以下三点:1、公司聚焦钾肥业务,同时国际钾肥价格上涨,钾肥产品销售较上年同期增长。2、公司已剥离贸易及船运业务,不再对公司归属于上市公司股东的净利润产生负面影响。3、预计非经常性损益金额 6 亿元左右,为诉讼案件相应的补偿款增加公司当期利润所致。

2021 年藏格矿业扣非归母净利润增长599%。公司2021 年年报于2022年 3 月 11 日披露,2021 年实现营业收入36.23 亿元,同比增长90.31%;归母净利润 14.27 亿元,同比增长 523.60%;扣非归母净利润13.58亿元,同比增长 599.04%。

藏格矿业将公司业绩增长的主要原因归因于以下三点:1、公司子公司格尔木藏格钾肥有限公司氯化钾销售价格相比上年同期有所上升,营业收入及利润较上年同期上升。2、公司二级子公司格尔木藏格锂业有限公司碳酸锂销量及销售价格相比上年同期大幅上升,故营业收入及利润较上年同期上升。3、公司长期股权投资确认投资收益2.42 亿元(包含西藏巨龙铜业有限公司计提担保预期信用损失转回)。

从已公布的年报和预告数据来看,盐湖股份净利润规模最大。在上述4家钾肥企业中,除公布 2021 年年报的两家企业外,盐湖股份发布了2021年业绩快报。公司实现营业利润 60.4 亿元,同比增长88.8%;利润总额53.7亿元,同比增长 86.5%;归母净利润 42.7 亿元,同比增长109.3%。报告期,公司主营业务氯化钾产销稳定,氯化钾产量约502 万吨,销量约465万吨;碳酸锂产量约 2.27 万吨,销量约 1.92 万吨;公司主营业务氯化钾及碳酸锂生产、销售稳定,受产品市场价格上涨影响,公司经营业绩较上年同期实现较大增长。

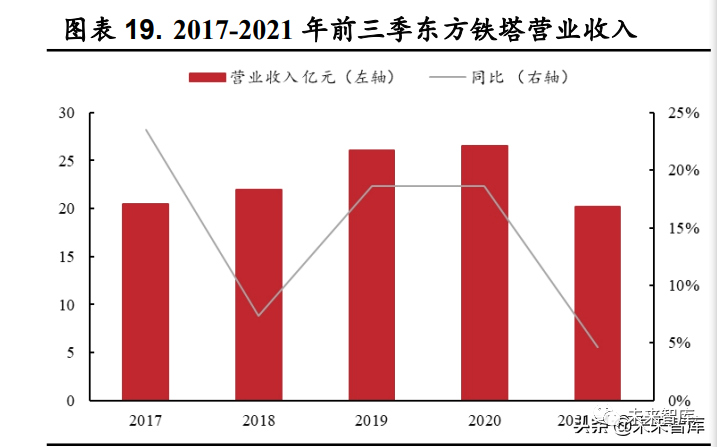

东方铁塔 2021 年前三季业绩表现较好。东方铁塔2021 年年报预计披露时间为 2022 年 4 月 22 日。虽然东方铁塔没有发布业绩预告,但根据公司 2021 年三季报数据,公司 2021 年前三季实现主营业务收入20.2亿元,同比增长 4.6%;归母净利润 3.5 亿元,同比增长51.5%;扣非净利润3.26亿元,同比增长 70.1%。公司在公告中表示,受益于下游市场需求拉动、市场价格上涨因素影响,公司钾肥业务实现持续增长,公司整体盈利水平较去年同期有较大幅度提升。

2.2.业绩提升得益于钾肥价格上涨

4 家钾肥企业在公告中均提到 2021 年业绩的增长得益于全球钾肥价格的大幅上涨。由于钾肥企业的生产成本基本稳定,因此价格的上涨将为企业带来利润的增长。4 家企业中,盐湖股份、藏格矿业主要销售国内市场;亚钾国际和东方铁塔销售海外市场,同时一部分钾肥产品反哺国内,销售到国内市场。因此,盐湖股份、藏格矿业的利润主要受国内市场价格影响,亚钾国际和藏格矿业的利润受国内市场和海外市场价格共同影响。

2021 年全球钾肥价格大幅上涨,尤其在下半年进入快速上涨阶段。国际方面,在主要出口地区:2021 年年初温哥华、西北欧、以色列氯化钾FOB价分别为 205、196.5 和 206.5 美元/吨,年末价格分别为626.5、619.5和652美元/吨,分别上涨了421.5、423和445.5美元/吨,涨幅分别为205.6%、215.3%和 215.7%。其中下半年价格分别上涨了 312.0、288.0 和299.5 美元/吨,涨幅分别为 99.2%、86.9%和 85.0%,进入快速上涨阶段。

主要进口地区:2021 年年初东南亚、巴西氯化钾CFR价分别为230、240 美元/吨,年末价格分别为 600、780 美元/吨,分别上涨了370、540美元/吨,涨幅分别为 160.9%、225%。其中下半年价格分别上涨了100、470美元/吨,涨幅分别为 20.0%、151.6%,尤其7 月-9 月巴西氯化钾价格处于快速上涨阶段。

国内方面,钾肥市场价和进口价均有明显涨幅。2021 年年初青海、山东 60%粉钾市场价格分别为 2020、2000 元/吨,年末价格为3190、3700元/吨,分别上涨 1170、1700 元/吨,涨幅分别为57.9%、85%。进口价格方面,2021 年年初连云港进口 60%红钾以及边贸62%俄白现货价分别为1980、1900 元/吨,年末市场价格分别为 3650、3800 元/吨,较年初分别上涨1670、1900 元/吨,涨幅分别为 84.3%、100%。

2.3.钾肥板块二级市场表现强于大盘

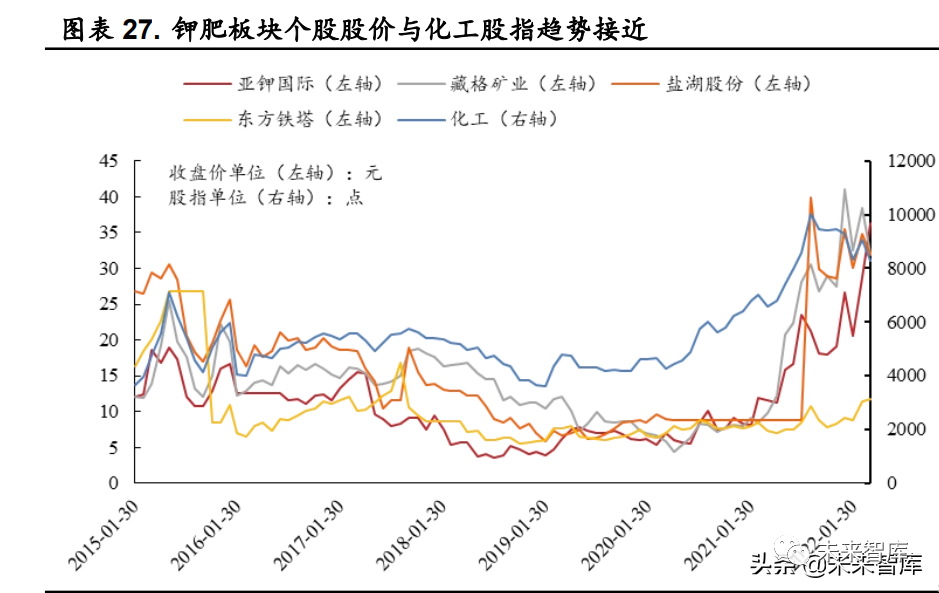

从股指表现来看,2021 年钾肥板块整体表现强于大盘。截至2022年3月 30 日,中信钾肥指数收盘价为 7413.5 点,相比2021 年年初上涨255.9%,2021年全年上涨 302.1%,远超上证指数4.8%和中信化工板块44.9%的涨幅。2022 年初大盘表现低迷,上证指数近三个月跌幅达9.7%,中信钾肥指数仍保持 0.2%的正收益。钾肥板块大盘的表现得益于钾肥板块企业在2021年优异的业绩表现。

在经历了 2018-2020 年的低迷期后,2021 年钾肥板块的股指表现有较大幅度上涨。从过往数据来看,2015-2018 年间,中信钾肥指数长期围绕上证指数上下波动;2018 年进入低迷期 ,钾肥板块在2000 点上下波动,低于大盘整体水平;2021 年钾肥板块股指大幅上涨,冲破7000 点,并保持在高位。

2019 年以来钾肥板块的上涨滞后于整个中信化工板块股指的上涨。具体来看,2019 年以前钾肥个股与中信化工板块股指趋势相似度较高。2019-2020 年中信化工板块股指先行上涨,钾肥个股处于低位运行。2021年年初,亚钾国际、藏格矿业、东方铁塔先行上涨,盐湖股份方面,公司于 2021 年 5 月复牌后,股价一直处于近 7 年来的高位。

钾肥板块的成长性主要来自两方面。一方面是国内钾肥企业依托盐湖资源和自身技术优势发展盐湖提锂,生产碳酸锂。碳酸锂下游为新能源汽车产业链,新能源需求的增长赋予了板块高成长性,相关企业为盐湖股份、藏格矿业。另一方面是海外钾肥企业积极扩产,产能增量为企业带来成长空间。如亚钾国际已完成产能从 25 万吨扩充至100 万吨,增量为4倍;东方铁塔启动了新增 100 万吨(一期 50 万吨)产能项目的建设,未来项目一期建成后,公司产能将从原有的 50 万吨扩充至100 万吨。(报告来源:未来智库)

3.2022 年钾肥市场行情与展望

3.1.国际:供给缺口加深、价格快速上涨

2021 年钾肥价格上涨的主要原因系白俄罗斯钾肥出口受限导致全球供给端出现缺口。2021 年下半年欧美联合制裁白俄钾肥行业;2022年1月立陶宛宣布终止国营铁路与白俄的钾肥运输协议;2022 年2 月白俄钾肥宣布因不可抗力无法继续履行合同;目前白俄钾肥出口仍未确定合适的替代方案,白俄受制裁导致全球钾肥出口减少约21%。

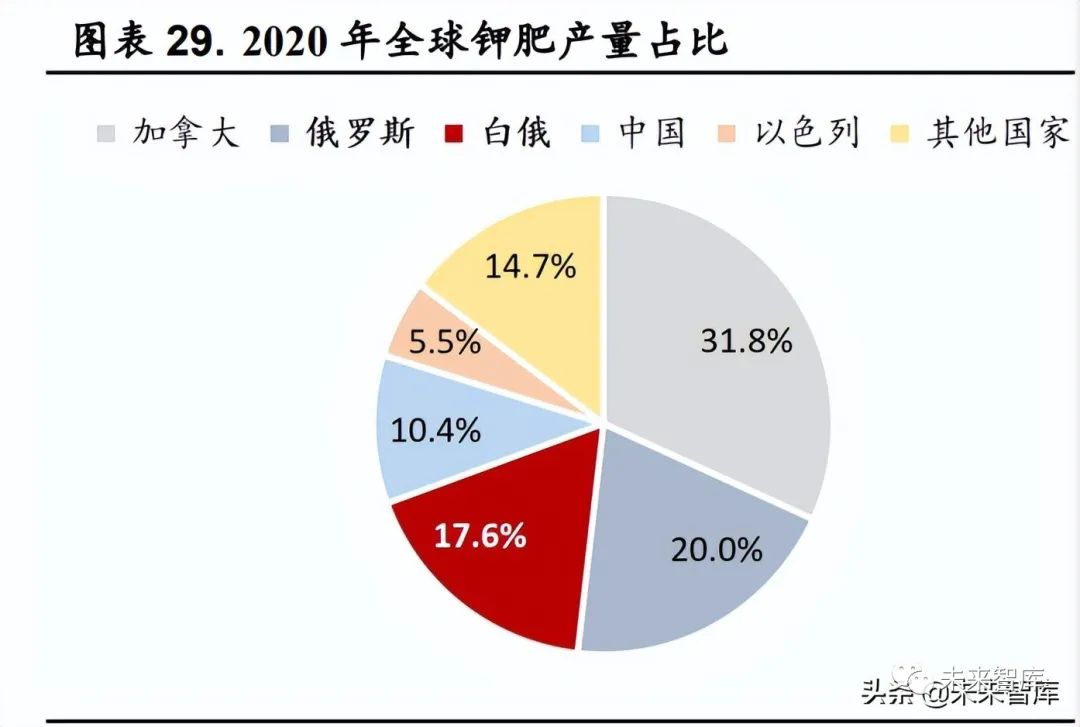

2022 年以来全球供给缺口进一步加大。根据2020 年全球钾肥产量和出口量分布,俄罗斯和白俄是位居加拿大之后,全球最大的两个钾肥生产国、出口国。其中,2020 年俄罗斯钾肥出口占全球出口总量的19%。俄乌冲突下,美国决定将部分俄罗斯银行从 SWIFT 除名,俄罗斯进出口贸易受到影响,进而影响钾肥的出口。同时 2022 年3 月10 日,俄罗斯工业部宣布暂时中止化肥出口,加剧了市场恐慌。叠加白俄出口受阻,全球共计约40%的钾肥供应受到影响。

2022 年年初以来,国际钾肥价格快速上涨。截至2022 年4月1日,国际钾肥价格再冲新高,温哥华、西北欧氯化钾FOB 分别报价852、901.5美元/吨,较 3 月 31 日分别上涨 103.5、87.5 美元/吨,较前周分别上涨13.83%、10.75%,较年初分别上涨 36.0%、45.5%。

在进口地区,由于全球供应紧缺,2022 年以来钾肥价格大幅上涨。截至 2022 年 4 月 5 日,巴西、东南亚 CFR 市场价分别报1150、750美元/吨,较年初分别上涨 370 和 150 美元/吨,涨幅分别为47.4%、25%,目前仍处于上行通道中。

3.2.国内:进口依存度高、库存低位运行

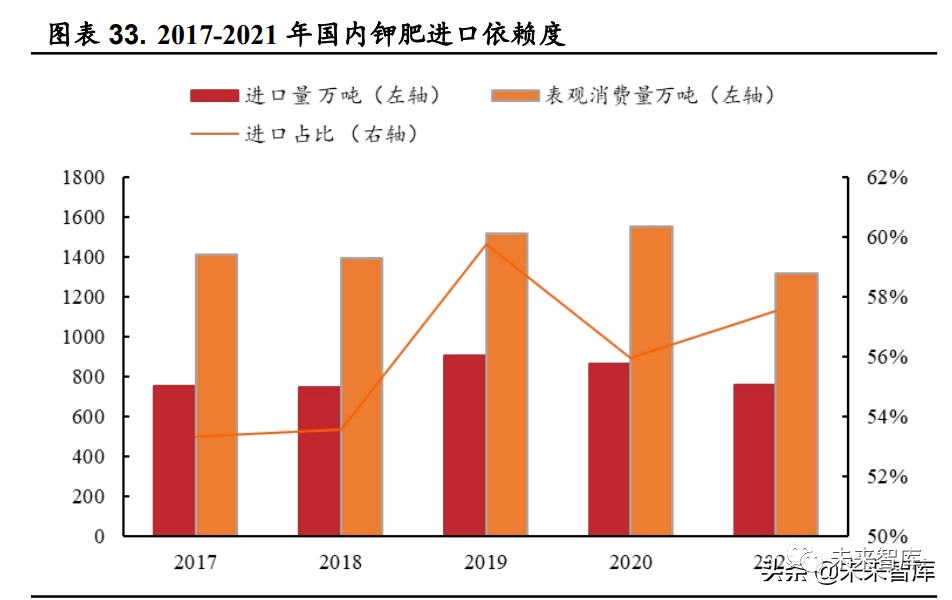

国内钾肥进口依赖度高,钾肥价格受国际市场影响较大。根据百川盈孚数据,2017-2021 年国内氯化钾进口量分别为753.3 万吨、745.6万吨、907.6万吨、866.5 万吨和 756.6 万吨,均在 700 万吨以上;其中2019年突破900万吨,创下历史新高。进口依存度始终维持在50%-60%之间,处于高位。

由于国内钾肥进口依存度较高,因此国内钾肥价格受国际市场影响较大。目前国内钾肥进口主要通过大合同和边贸两种方式,其中大部分通过大合同进口,边贸作为大合同的一种补充方式。

大合同签订,定下 2022 年钾肥价格整体基调,利好钾肥生产企业。2022年 2 月 15 日,中国进口钾肥联合谈判小组与国际钾肥供应商加拿大钾肥公司(Canpotex)达成一致,确定 2022 年度标准氯化钾进口价格为CFR590美元/吨。从历年的价格来看,今年的大合同价格已创下近5 年来新高,相比 2021 年合同价格 247 美元/吨,增加了343 美元/吨。2022 年大合同的签订为国内钾肥价格定下了整体基调,由于钾肥企业的生产成本较稳定,价格的大幅上涨或将利好钾肥生产企业。

目前国内正值春耕时期,施肥需求释放,钾肥价格高位运行。截至2022年 3 月 31 日,国内青海、山东 60%粉钾市场价格分别为3900、4800元/吨,较年初分别上涨 410、1050 元/吨,涨幅分别为11.7%、28%。进口价格方面,连云港进口 60%红钾以及边贸 62%俄白价格分别为4700 和4900元/吨,较年初分别上涨 950 和 1100 元/吨,涨幅分别为25.3%、28.9%。

国内氯化钾库存低位运行。自 2020 年上半年国内氯化钾库存达到近三年峰值 133.4 万吨后,近两年呈快速下降趋势,并保持低位运行。截至2022年 4 月 1 日,国内氯化钾工厂库存为 28.4 万吨,处于近3 年来的低位,相比 2020 年同期的 125.5 万吨,下降了 77.4%。库存的低位运行反映了下游需求旺盛,供不应求的局面。

国储钾肥释放,助力春耕保价稳供。2022 年3 月,为缓解今年钾肥货源紧张的情况,国家发展改革委等 11 部门和单位印发通知,协调释放国储钾肥 100 万吨,同时要求各地方和有关中央企业从化肥产供储销等多方面入手,通过增强国内化肥生产供应能力、提高化肥及其生产原料运力保障水平等措施,保障化肥供应和市场平稳运行。国储释放将保障上半年春耕期间钾肥供给,起到保供稳价的作用。长期来看,供应缺口短时间内难以弥补,供不应求下,2022 年全球钾肥价格或将继续上涨。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)