炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

公司4月27日公告,2021年营业收入20.03亿元(+26.35%),归母净利润3.05亿元(+49.56%),扣非归母净利润1.78亿元(-2.45%),毛利率28.18%(-6.42pcts),净利率16.47%(+0.92pcts)。同时,公布2022年一季报,营业收入5.22亿元(+49.21%),归母净利润0.61亿元(+10.39%)。

一、新型合金制品放量,成为业务新增长点;原材料涨价,毛利率受压制

2021年,公司营业收入20.03亿元(+26.35%),保持稳健增长;归母净利润3.05亿元(+49.56%),扣非归母净利润1.78亿元(-2.45%)。毛利率28.18%(-6.42pcts),毛利率下滑较多;受益于母公司、河北德凯收入利润快速增加、获得政府补助0.73亿元(去年同期为0.28亿元)及参股公司投资收益0.62亿元(去年同期为-0.12亿元),净利率16.47%(+0.92pcts),相对平稳。

2021Q4,公司营业收入5.78亿元(+11.80%),归母净利润0.51亿元(-30.27%);扣非净利润-0.50亿元(-197.58%),使得全年扣非净利润表现一般。2021Q4,毛利率22.76%(-10.60pcts),净利率9.75%(-7.90pcts)。2021Q4毛利率出现大幅下滑,其原因可能为2021Q4原材料上涨,但公司部分在手订单仍旧执行原有价格或重新议价后仍旧承担了一定成本上涨。同时,2021Q4期间费用率21.95%(+6.74pcts),其中研发费用率9.89%(+3.31pcts),或与研发项目批量进入结转期有关,管理费用率10.20%(+1.64pcts),也出现了较大幅度增长。

2022Q1,公司营业收入5.22亿元(+49.21%),高速增长;归母净利润0.61亿元(+10.39%),毛利率29.04%(-3.39pcts),毛利率同比是下降趋势,但较2021Q4已经有所回升。

2021年及2022Q1,公司毛利率同比均出现了一定程度下滑,其主要原因包括:1)原材料涨价:公司产品使用的原材料主要为镍、铬、钴等有色金属,原材料成本在公司产品成本构成中所占比重60%左右,部分产品超过70%。近期镍、钴等有色金属原材料价格上升较多,对公司高温合金母合金、高温合金铸件和离心铸管的毛利率有较大的影响。2)部分产品价格有所下降、同时销售产品发生结构变化。

针对原材料大幅上涨的情况,一方面公司从内部出发,进行了部分原材料储备,同时着力提升成材率、合格率,实现降本;另一方面,针对部分产品在手订单和新签订单,公司将采取重新谈价的策略,适当降低原材料上涨对公司的冲击。

从业务构成来看,公司产品包含三类:铸造高温合金制品、变形高温合金制品及新型高温合金制品。

报告期内,公司铸造高温合金制品营收稳健增长,但毛利率出现较大幅度的下滑。2021年,公司铸造高温合金制品营业收入12.01亿元(+20.75%),营收占比59.96%(-2.78pcts),毛利率24.45%(-10.13pcts)。公司铸造高温合金产品主要包括航空航天用铸造高温合金母合金及精铸件等。

变形高温合金方面,公司实现营业收入5.04亿元(+26.32%),营收占比25.14%(-0.01pcts),毛利率21.34%(-7.18pcts),出现下滑。公司承担75%以上国家层面变形高温合金研发项目,科研实力较强,但由于公司在变形高温合金生产能力不足,产品中存在部分外协加工环节,或将导致毛利率偏低,有较大的提升空间。

新型合金制品放量,毛利率显著提升,成为公司业务增长点。报告期内,新型合金制营业收入2.85亿元(+54.42%),营收占比14.24%(+2.59pcts),毛利率54.94%(+7.64pcts),提升较为明显。公司是粉末高温合金领域的重要研发和生产基地,粉末高温合金市场需求快速增长,型号需求开始放量。

2021年,公司销售费用率1.42%(+0.28pcts);管理费用率8.37%(-0.60pcts);财务费用率0.59%(+0.14pcts);研发费用率6.07%(+0.16pcts)。期间费用率16.45%(-0.01pcts),保持平稳。

报告期内,公司存货8.58亿元(+44.96%),创十年新高,其中原材料1.30亿元、在产品3.57亿元、发出商品2.44亿元,存货规模增速较快,主要是公司为军品保供实施原材料战略储备。合同负债0.81亿元(+45.95%)。

二、母公司、河北德凯高速增长,盈利提升;新力通业绩下滑明显

2021年,公司母公司营业收入13.37亿元(+27.01%),净利润2.44亿元(+65.00%),实现了较高速的增长。河北德凯营业收入5.76亿元(+308.14%),净利润0.90亿元(+166.35%),2021年3月公司将铸造高温合金制品事业部划转至河北德凯,收入和净利润提升较快。

青岛新力通主要生产石化、冶金、玻璃、热处理等行业所用的裂解炉炉管和转化炉炉管等产品,广泛用于石油化工和冶金行业,为2018年度并购而来。2021年实现营收5.67亿元(+8.31%),净利润0.33亿元(-68.22%),净利润下滑较为明显,这部分业务受到疫情影响较大。

三、与航发动力联合设立控股子公司,携手共促航发铸造零部件产业拓展

2022年4月,公司发布公告与航发动力共同设立西安钢研高纳航空部件有限公司(暂定名),其中钢研高纳出资7476.69万元,持股比例67.79%;航发动力以其部分资产出资3523.31万元,持股比例的32.03%。该公司有利于深度绑定下游客户需求,提升公司在航发零部件的技术实力和产业化能力,承接航发动力外协订单,实现双赢局面。

四、军工高景气度叠加高温合金国产化率提升,市场有望打开高增长。

高温合金属于国家战略性高端产品,主要应用于航空、航天、舰船、电力、石化、冶金等领域。在航空航天领域,高温合金是制造发动机热端部件的重要材料,其主要应用于发动机涡轮叶片、涡轮盘、燃烧室、导向器及部分机匣和封严件。在先进的航空发动机中,高温合金部件占发动机总重量的40%-60%以上。高温合金在材料工业中主要是为航空航天产业服务,同时也应用到电力、石油石化、汽车、冶金、玻璃制造、原子能等工业领域,从而大大扩展了对高温合金的需求。

高端和新型高温合金需求增加主要来自于几个方面:

① 我国发展自主航空航天产业研制先进发动机,将带来市场对高端和新型高温合金的需求增加。

② 我国上海电气(维权)、东方电气、哈尔滨汽轮机厂等大型发电设备制造集团在生产规模和生产技术等方面近年来有了较大提高,拉动了对发电设备用的涡轮盘的需求。正在进行国产化研制的新一代发电装备——大型地面燃机(也可作舰船动力)取得了显著进展,实现量产后将带动对高温合金的需求。同时,核电设备的国产化,也将拉动对国产高温合金的需求。

③ “一带一路”经过多个新兴国家,如东盟、中亚、印度等,这些国家处于经济的发展阶段,对于石化、冶金、建材等基础工业产品需求很大,可以带动我国的相关产品和设备的出口,同时也带动相关技术的输出和合作。

公司是我国高温合金及轻质合金领域技术水平最为先进、生产种类最为齐全的企业之一,是国内航空、航天、兵器、舰船和核电等行业重要的研发生产基地。自1958年以来,公司共研制各类高温合金120余种。其中,变形高温合金90余种,粉末高温合金10余种,均占全国该类型合金80%以上。最新出版《中国高温合金手册》收录的201个牌号中,公司及其前身牵头研发114种,占总牌号数量的56%。

在战略层面,公司对保持并提升国内航空、航天、燃机用变形高温合金、粉末高温合金、金属间化合物等新型高温合金盘锻件产品的龙头和技术领先地位,逐步成为国内3D打印高温合金粉末材料、特种镍基板、管、丝、带材料及制品的产业基地。公司将致力于未来3-5年内实现转型:市场从国内转型到国内国际两个市场、产品逐步实现由坯到件的转变、部分产品从航空发动机拓展到航空领域、能源、石化领域;逐步成为与美国精密铸件公司(PCC)具有同样竞争力的国际知名企业。

投资建议

1. 公司新型合金制品放量,毛利率显著提升,营收占比及毛利润占比升高,有望成为公司业务增长点;母公司、河北德凯高速增长,盈利提升。

2. 公司2022年4月公告与航发动力联合设立控股子公司,携手共促航发铸造零部件产业拓展,有利于深度绑定下游客户需求,提升公司在航发零部件的技术实力和产业化能力,承接航发动力外协订单,实现双赢局面。

3. 公司作为高端和新型高温合金制品生产规模最大的企业之一在高温合金行业内,公司产品的研发能力、工程化能力及产品种类覆盖面均处于一定的领先地位。未来三到五年,国内航空、航天市场及相关产业链将处于较为快速的发展阶段,军工高景气带来需求增加叠加高温合金国产化率提高,市场空间将极大扩容,公司有望迎来高速发展期。

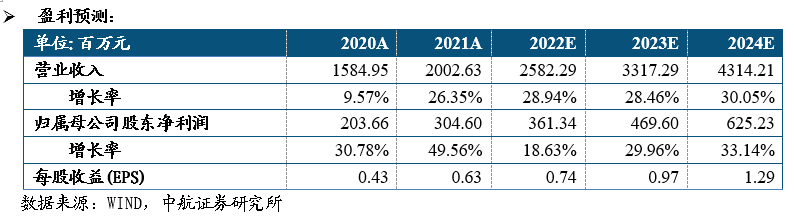

基于以上观点,我们预计公司2022-2024年营业收入分别为25.82亿元、33.17亿元和43.14亿元,归母净利润分别为3.61亿元、4.70亿元及6.25亿元,EPS分别为0.74元、0.97元、1.29元,我们维持买入评级,给予目标价格41.15元,分别对应2022-2024年55倍、43倍及32倍PE。

风险提示:原材料价格波动;疫情对民品业务持续冲击等。

盈利预测:

本文数据来源如无特别说明均来自wind资讯

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)